Kenvue przekracza szacunki zysków za IV kwartał, przybliża się do przejęcia Kimberly-Clark

Kenvue Inc. KVUE opublikowało solidne wyniki za czwarty kwartał, w których zarówno przychody, jak i zysk netto przewyższyły konsensus Zacks. Oba wskaźniki wzrosły również rok do roku. Wzrost organiczny był napędzany przez politykę cenową i realizację wartości, choć częściowo został zniwelowany przez niższe wolumeny i słabszy popyt sezonowy w Stanach Zjednoczonych.

Marże poprawiły się dzięki inicjatywom zwiększającym wydajność łańcucha dostaw i dyscyplinie kosztowej, pomimo wyższych inwestycji w marki. Segment Essential Health oraz Skin Health and Beauty osiągnęły najlepsze wyniki, podczas gdy Self Care borykało się z sezonowymi przeciwnościami.

Silna pozycja na rynkach Azji i Pacyfiku, Ameryki Łacińskiej oraz Europy, Bliskiego Wschodu i Afryki (EMEA) pomogła zrównoważyć słabsze wyniki w Ameryce Północnej. Firma pozostaje na dobrej drodze do sfinalizowania planowanego przejęcia przez Kimberly-Clark, co zależy od zwyczajowych zgód regulacyjnych i warunków zamknięcia transakcji.

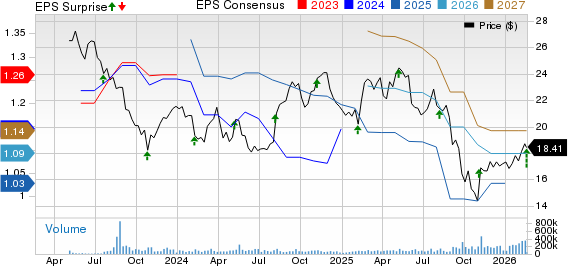

Kenvue Inc. Cena, Konsensus i Niespodzianka EPS

Kenvue Inc. wykres cena-konsensus-niespodzianka-eps | Notowania Kenvue Inc.

Więcej o wynikach KVUE za Q4

Firma odnotowała skorygowany zysk na akcję w wysokości 27 centów w analizowanym kwartale. Wynik ten przewyższył konsensus Zacks, który wynosił 22 centy. Zysk netto poprawił się także względem skorygowanego zysku na poziomie 26 centów w analogicznym kwartale ubiegłego roku.

Całkowite przychody wyniosły 3,780 milionów dolarów, co przewyższyło konsensus Zacks na poziomie 3,711 milionów dolarów i oznacza wzrost o 3,2% rok do roku. Było to napędzane przez wzrost sprzedaży organicznej o 1,2% oraz korzystny wpływ kursów walutowych na poziomie 2,1%. Wzrost organiczny wynikał z pozytywnej realizacji wartości na poziomie 2,3%, częściowo zniwelowanej przez spadek wolumenu o 1,1%.

Zgodnie z oczekiwaniami, wolumeny skorzystały na porównaniu do zakłóceń w strategii wejścia na rynek w regionie Azji i Pacyfiku w minionym roku. Ten korzystny efekt został w dużej mierze zniwelowany przez redukcje zapasów u niektórych klientów oraz niski popyt sezonowy, szczególnie w Stanach Zjednoczonych, co wpłynęło na globalny wzrost kategorii ważonych.

Marża i szczegóły kosztów KVUE

Skorygowany zysk brutto wzrósł o 3,4% rok do roku do 2,22 miliona dolarów, a skorygowana marża brutto zwiększyła się o 10 punktów bazowych do 58,8%, co odzwierciedla wzrost wydajności dzięki globalnej optymalizacji łańcucha dostaw i korzystnej realizacji wartości, co pomogło zniwelować presję inflacyjną, cła i wpływ kursów walutowych.

Koszty SG&A firmy wzrosły o 0,7% rok do roku do 1,54 miliarda dolarów. Stanowiły one 40,6% przychodów, co oznacza spadek o 100 punktów bazowych względem analogicznego okresu ubiegłego roku.

Skorygowany zysk operacyjny wyniósł 751 milionów dolarów, co oznacza wzrost o 7% względem 702 milionów dolarów w roku ubiegłym. Skorygowana marża operacyjna wyniosła 19,9%, co stanowi wzrost o 70 punktów bazowych rok do roku. Na poprawę wpłynęły wyższe marże brutto i oszczędności z inicjatywy Vue Forward, częściowo zniwelowane przez wzrost wsparcia dla marek.

Skorygowany EBITDA wyniósł 815 milionów dolarów, co oznacza wzrost o 2,9% rok do roku. Skorygowana marża EBITDA pozostała niezmieniona i wyniosła 21,6% w analizowanym kwartale.

Wyniki przychodów KVUE w Q4 według segmentów

Self Care: Sprzedaż netto wzrosła o 1,5% rok do roku do 1,59 miliarda dolarów, co przewyższyło konsensus Zacks na poziomie 1,58 miliarda dolarów. Było to napędzane przez korzystny wpływ kursów walutowych na poziomie 2,7%, częściowo zniwelowany przez spadek sprzedaży organicznej o 1,2%. Spadek organiczny odzwierciedlał spadek wolumenu o 3,1%, częściowo zrównoważony korzystną realizacją wartości na poziomie 1,9%.

Stłumione incydenty sezonowe w Stanach Zjednoczonych wpłynęły na całą kategorię Self Care, która spadła rok do roku. Mimo to Kenvue zdobyło niewielki udział w swoich sezonowych segmentach w USA, wspierane przez nieustanny sukces innowacyjny. Chociaż późny wzrost przypadków grypy pod koniec kwartału nie zdołał zrównoważyć wcześniejszej słabości, zarówno konsumpcja, jak i udział rynkowy dla Tylenol poprawiły się w grudniu.

W porównaniu do poprzedniego roku sprzedaż organiczna odbiła w regionie Azji i Pacyfiku oraz wzrosła w głównych kategoriach w Europie, na Bliskim Wschodzie i w Afryce.

Skin Health and Beauty: Sprzedaż netto wzrosła o 2,9% rok do roku do 1,04 miliarda dolarów, co przewyższyło konsensus na poziomie 1,03 miliarda dolarów. Było to głównie napędzane przez wzrost sprzedaży organicznej o 1,5% oraz korzystny wpływ kursów walutowych na poziomie 1,6%. Wzrost organiczny wspierała korzystna realizacja wartości na poziomie 2,3%, częściowo zniwelowana przez spadek wolumenu o 0,8%.

Innowacje i silna realizacja komercyjna napędzały wzrost sprzedaży organicznej we wszystkich regionach poza Ameryką Północną w porównaniu do poprzedniego roku.

Essential Health: Sprzedaż netto wzrosła o 6,1% rok do roku do 1,15 miliarda dolarów i przewyższyła konsensus na poziomie 1,11 miliarda dolarów, odzwierciedlając wzrost sprzedaży organicznej o 4,2% oraz korzystny wpływ kursów walutowych na poziomie 1,9%. Wzrost organiczny był napędzany przez korzystną realizację wartości na poziomie 2,9% oraz wzrost wolumenu o 1,3%.

Wzrost był szeroko rozłożony na główne kategorie potrzeb, z przewagą regionów Azji i Pacyfiku, Ameryki Łacińskiej oraz EMEA, przy sekwencyjnej poprawie wyników w Ameryce Północnej.

Przychody KVUE według regionów

Sprzedaż netto w Ameryce Północnej wyniosła 1,76 miliarda dolarów, co oznacza spadek o 4,5% z 1,84 miliarda dolarów rok wcześniej.

Sprzedaż netto w EMEA wzrosła o 10% do 949 milionów dolarów z 863 milionów dolarów rok wcześniej.

Sprzedaż netto w regionie Azji i Pacyfiku wzrosła o 10,7% do 703 milionów dolarów z 635 milionów dolarów rok wcześniej.

Sprzedaż netto w Ameryce Łacińskiej wzrosła o 14,6% do 369 milionów dolarów z 322 milionów dolarów rok wcześniej.

Kenvue - szybki obraz kondycji finansowej

Firma zakończyła rok fiskalny 2025 z gotówką i ekwiwalentami gotówki w wysokości 1,1 miliarda dolarów. Całkowite zadłużenie wyniosło 8,5 miliarda dolarów. Środki pieniężne netto z działalności operacyjnej wyniosły 2,2 miliarda dolarów za 12 miesięcy 2025 r., w porównaniu do 1,8 miliarda dolarów w analogicznym okresie poprzedniego roku.

Wydatki inwestycyjne wyniosły 0,5 miliarda dolarów za 12 miesięcy zakończone 28 grudnia 2025 r. Wolne przepływy pieniężne wyniosły 1,7 miliarda dolarów za 12 miesięcy zakończone 28 grudnia 2025 r., w porównaniu do 1,3 miliarda dolarów rok wcześniej.

Pozostałe wydarzenia

2 listopada 2025 r. firma zawarła wiążącą umowę połączenia, na mocy której Kimberly-Clark nabędzie wszystkie pozostające w obrocie akcje zwykłe Kenvue w ramach transakcji gotówkowo-akcyjnej.

Akcjonariusze obu spółek przytłaczającą większością zatwierdzili propozycje niezbędne do sfinalizowania transakcji podczas swoich Nadzwyczajnych Walnych Zgromadzeń Akcjonariuszy, które odbyły się 29 stycznia 2026 r. Ponadto okres oczekiwania wynikający z ustawy Hart-Scott-Rodino Antitrust Improvements Act z 1976 r., z późniejszymi zmianami, zakończył się 4 lutego 2026 r.

Oczekuje się, że transakcja zostanie sfinalizowana w drugiej połowie 2026 r., po uzyskaniu wymaganych zagranicznych zgód regulacyjnych i spełnieniu zwyczajowych warunków zamknięcia określonych w umowie połączenia.

Notowania akcji KVUE w ciągu ostatnich 3 miesięcy

Źródło obrazu: Zacks Investment Research

Akcje tej spółki z oceną Zacks Rank #3 (Hold) wzrosły o 16% w ciągu ostatnich trzech miesięcy, w porównaniu do wzrostu branży o 14%.

Najciekawsze wybory

Wyróżniliśmy trzy lepiej oceniane akcje, mianowicie Hershey Company HSY, The Simply Good Foods Company SMPL oraz Interparfums, Inc. IPAR.

Hershey produkuje produkty do spiżarni, takie jak składniki do pieczenia, dodatki i napoje; gumy i miętowe produkty odświeżające; przekąski i mieszanki, a także pasty do smarowania. Obecnie posiada ocenę Zacks Rank #1 (Strong Buy). Możesz zobaczyć pełną listę dzisiejszych akcji z oceną Zacks #1 tutaj.

Konsensus Zacks dotyczący zysków i przychodów Hershey na bieżący rok finansowy zakłada wzrost odpowiednio o 27,1% i 4,4% względem rzeczywistych wyników z poprzedniego roku. HSY osiągnęło średni niespodziankowy zysk za cztery ostatnie kwartały na poziomie 17,2%.

Portfolio produktów Simply Good Foods składa się głównie z batonów odżywczych, gotowych do spożycia koktajli, przekąsek i wyrobów cukierniczych. Obecnie posiada ocenę Zacks Rank 1.

SMPL osiągnęło średni niespodziankowy zysk za cztery ostatnie kwartały na poziomie 5,5%. Konsensus dotyczący sprzedaży i zysków Simply Good Foods w bieżącym roku fiskalnym wskazuje na spadek o 0,6% i wzrost o 1,6% odpowiednio względem zgłoszonych danych za poprzedni rok.

Interparfums zajmuje się produkcją, dystrybucją i marketingiem szerokiej gamy perfum i powiązanych produktów, obecnie posiada ocenę Zacks Rank #2. IPAR osiągnął średni niespodziankowy zysk za cztery ostatnie kwartały na poziomie 5%.

Konsensus Zacks dotyczący sprzedaży i EPS IPAR w bieżącym roku finansowym zakłada wzrost odpowiednio o 2,5% i spadek o 0,8% względem zgłoszonych danych za poprzedni rok.

Chcesz uzyskać najnowsze rekomendacje od Zacks Investment Research? Dziś możesz pobrać 7 najlepszych akcji na następne 30 dni.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Aehr Test Systems: Ocena jej roli w ramach krzywej S infrastruktury AI

Wyniki Frontdoor za IV kwartał: czyste przebicie, ale czy baza klientów naprawdę rośnie?

Analiza, czy Story może się odbudować po 2-miesięcznym spadku ceny IP

Ostatni kwartał Buffetta: Co sprzedają inteligentni inwestorzy i dlaczego to ma znaczenie