Herbalife (NYSE:HLF) przewyższa oczekiwania dotyczące sprzedaży w IV kwartale roku podatkowego 2025, akcje rosną o 11,7%

Firma produkująca produkty zdrowotne i wellness Herbalife (NYSE:HLF) poinformowała

Czy to jest dobry moment na zakup Herbalife?

Herbalife (HLF) – Najważniejsze informacje za IV kwartał 2025:

- Przychody: 1,28 mld USD wobec szacunków analityków na poziomie 1,24 mld USD (wzrost o 6,3% rok do roku, przewyższenie o 3,6%)

- Skorygowany EPS: 0,45 USD wobec oczekiwań analityków na poziomie 0,48 USD (spadek o 5,6%)

- Skorygowany EBITDA: 173,4 mln USD wobec szacunków analityków na poziomie 150,2 mln USD (marża 13,5%, przewyższenie o 15,4%)

- Prognoza przychodów na I kwartał 2026 to 1,28 mld USD w połowie przedziału, powyżej szacunków analityków na poziomie 1,26 mld USD

- Prognoza EBITDA na nadchodzący rok finansowy 2026 to 690 mln USD w połowie przedziału, powyżej szacunków analityków na poziomie 680,9 mln USD

- Marża operacyjna: 7,8%, spadek z 8,8% w tym samym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 6,2%, wzrost z 3,6% w tym samym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 1,65 mld USD

„Zakończyliśmy rok 2025 z solidnym momentum, odnotowując wzrost sprzedaży netto oraz skorygowanego EBITDA1 w IV kwartale i za cały rok powyżej prognoz. Inwestycja Cristiano Ronaldo w Pro2col odzwierciedla naszą wspólną ambicję skalowania spersonalizowanego żywienia i wellness na całym świecie—łącząc naukę, dane, AI, innowacje i społeczność, aby poprawić zdrowie i wydajność milionów ludzi.”

Opis firmy

Pierwsze produkty Herbalife (NYSE:HLF) były sprzedawane z bagażnika samochodu założyciela, a dziś firma oferuje portfolio koktajli, suplementów, produktów do pielęgnacji osobistej oraz programów kontroli wagi, pomagając klientom osiągać cele żywieniowe i fitness.

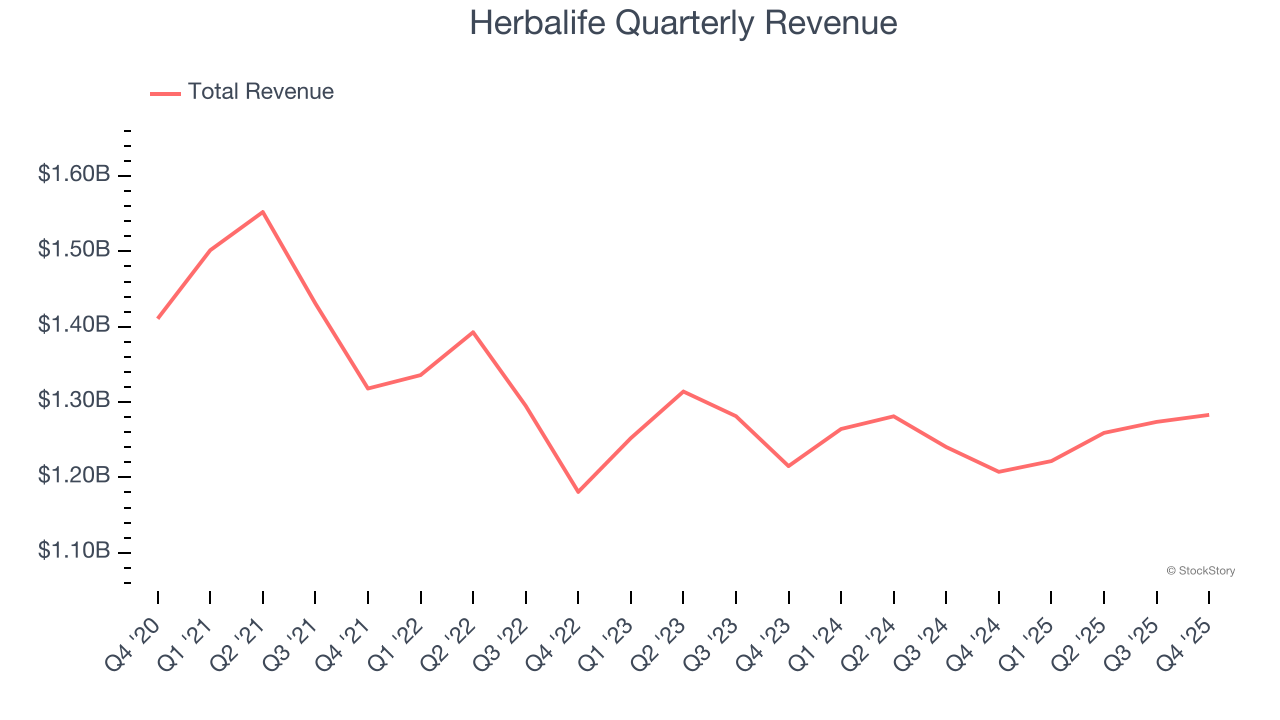

Wzrost przychodów

Długoterminowa sprzedaż firmy może świadczyć o jej ogólnej jakości. Każda firma może odnieść krótkoterminowy sukces, ale najlepsze przedsiębiorstwa cieszą się trwałym wzrostem przez lata.

Przy 5,04 miliarda dolarów przychodów za ostatnie 12 miesięcy, Herbalife oferuje rozpoznawalne produkty, ale jest średniej wielkości firmą z branży dóbr konsumpcyjnych. Jej wielkość może nieść pewne wady w porównaniu do większych konkurentów, korzystających z lepszej rozpoznawalności marki i efektów skali.

Jak widać poniżej, popyt na produkty Herbalife w ciągu ostatnich trzech lat był słaby. Sprzedaż spadała średnio o 1,1% rocznie, ponieważ konsumenci kupowali mniej jej produktów.

W tym kwartale Herbalife zanotował wzrost przychodów o 6,3% rok do roku, a jego przychody na poziomie 1,28 mld USD przewyższyły szacunki Wall Street o 3,6%. Zarząd firmy obecnie prognozuje 5-procentowy wzrost sprzedaży rok do roku w kolejnym kwartale.

Patrząc dalej w przyszłość, analitycy sprzedający oczekują wzrostu przychodów o 2% w ciągu najbliższych 12 miesięcy. Choć prognoza ta sugeruje, że nowsze produkty pobudzą lepszą sprzedaż, to jednak jest ona poniżej średniej dla sektora.

Oprogramowanie opanowuje świat i praktycznie nie ma już branży, która nie zostałaby przez nie dotknięta. To prowadzi do rosnącego zapotrzebowania na narzędzia pomagające programistom, czy to w monitorowaniu kluczowej infrastruktury chmurowej, integracji funkcji audio i wideo czy zapewnieniu płynnego przesyłania treści.

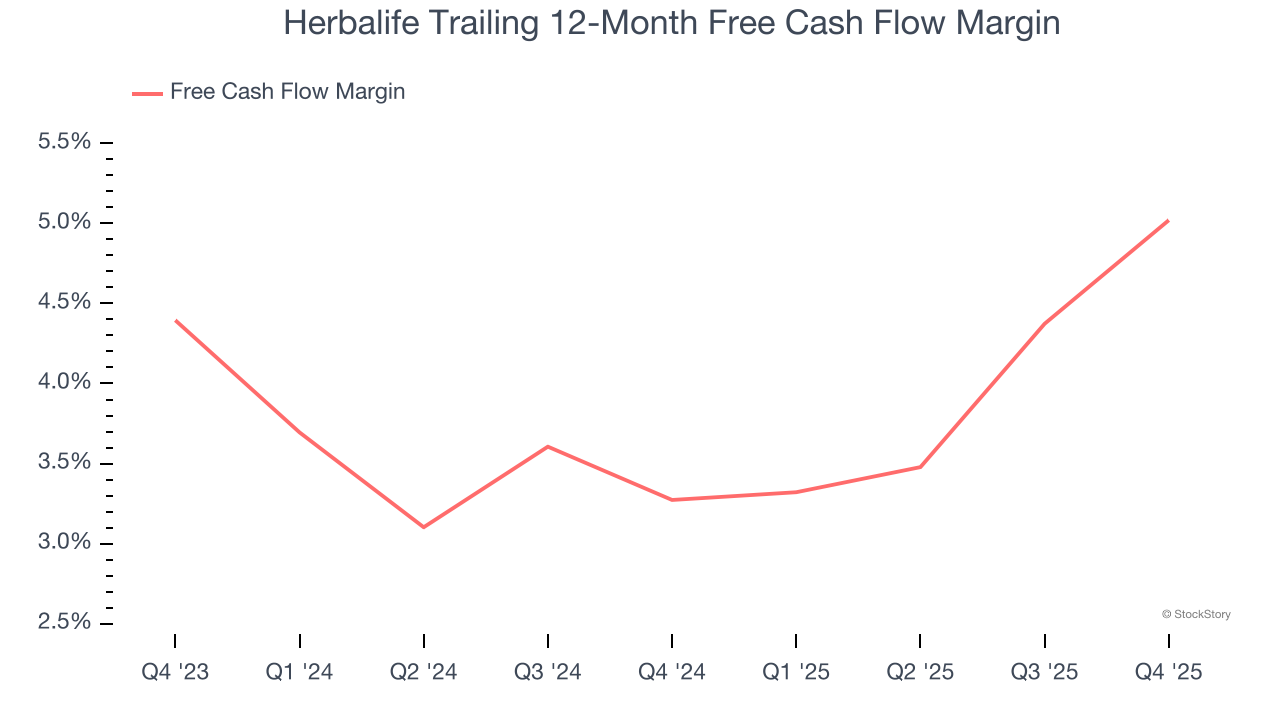

Gotówka jest królem

Chociaż zyski są niewątpliwie ważne przy ocenie wyników firmy, uważamy, że gotówka jest królem, ponieważ nie można opłacać rachunków z zysków księgowych.

Herbalife wykazał przeciętną rentowność gotówkową w ciągu ostatnich dwóch lat, co daje firmie ograniczone możliwości zwrotu kapitału inwestorom. Średnia marża wolnych przepływów pieniężnych wyniosła 4,2%, co jest wynikiem poniżej przeciętnej dla branży dóbr konsumpcyjnych.

Patrząc szerzej, pozytywną oznaką jest to, że marża Herbalife wzrosła o 1,7 punktu procentowego w ciągu ostatniego roku. Nie mamy wątpliwości, że akcjonariusze chcieliby nadal widzieć wzrost konwersji gotówki, ponieważ daje to firmie więcej możliwości działania.

W IV kwartale wolne przepływy pieniężne Herbalife wyniosły 79,8 mln USD, co stanowi marżę na poziomie 6,2%. Wynik ten był dobry, ponieważ marża była o 2,6 punktu procentowego wyższa niż w tym samym kwartale ubiegłego roku, kontynuując korzystny trend historyczny.

Kluczowe wnioski z wyników Herbalife za IV kwartał

Byliśmy pod wrażeniem, jak znacznie Herbalife przekroczył oczekiwania analityków dotyczące EBITDA w tym kwartale. Cieszy nas także to, że przychody przewyższyły szacunki Wall Street. Z drugiej strony, EPS był poniżej oczekiwań, a prognoza EBITDA na następny kwartał nie spełniła oczekiwań Wall Street. Ogólnie wyniki są mieszane, ale zawierają kilka kluczowych pozytywów. Kurs akcji wzrósł o 11,7% do 18,47 USD zaraz po ogłoszeniu wyników.

Herbalife miał dobry kwartał, ale czy to oznacza, że warto teraz zainwestować? Ostatni kwartał ma znaczenie, ale nie tak duże, jak długoterminowe fundamenty i wycena, gdy podejmujemy decyzję o zakupie akcji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analityk do posiadaczy XRP: Zablokujcie wszystkich „moonboys” wzywających do $1000. Oto dlaczego

Super Bowlowy żart OpenAI: Ocena rzeczywistości stojącej za spekulacjami sprzętowymi

USD/CHF spada, gdy dolar amerykański cofa się z najwyższych poziomów od miesięcy

Adidas: Perspektywa rotacji sektorowej w obliczu szerszych wyzwań gospodarczych