Gdzie ulokować 10 000, 25 000 lub 50 000 dolarów, aby uzyskać najwyższe zwroty gotówkowe w tym tygodniu

Główne wnioski

-

Jeśli wiesz, gdzie szukać, wiele rachunków opartych na gotówce wciąż oferuje atrakcyjne oprocentowanie w zakresie od 3% do 5%.

-

Najlepsze rachunki oszczędnościowe, certyfikaty depozytowe (CD), rachunki maklerskie na gotówkę oraz amerykańskie obligacje skarbowe zapewniają wysokie zwroty przy minimalnym ryzyku — niektóre nawet gwarantują Twoje zyski.

-

Wybór optymalnego miejsca do przechowywania gotówki może znacząco zwiększyć zarobki na kwotach takich jak 10 000 dolarów lub więcej w dłuższym okresie.

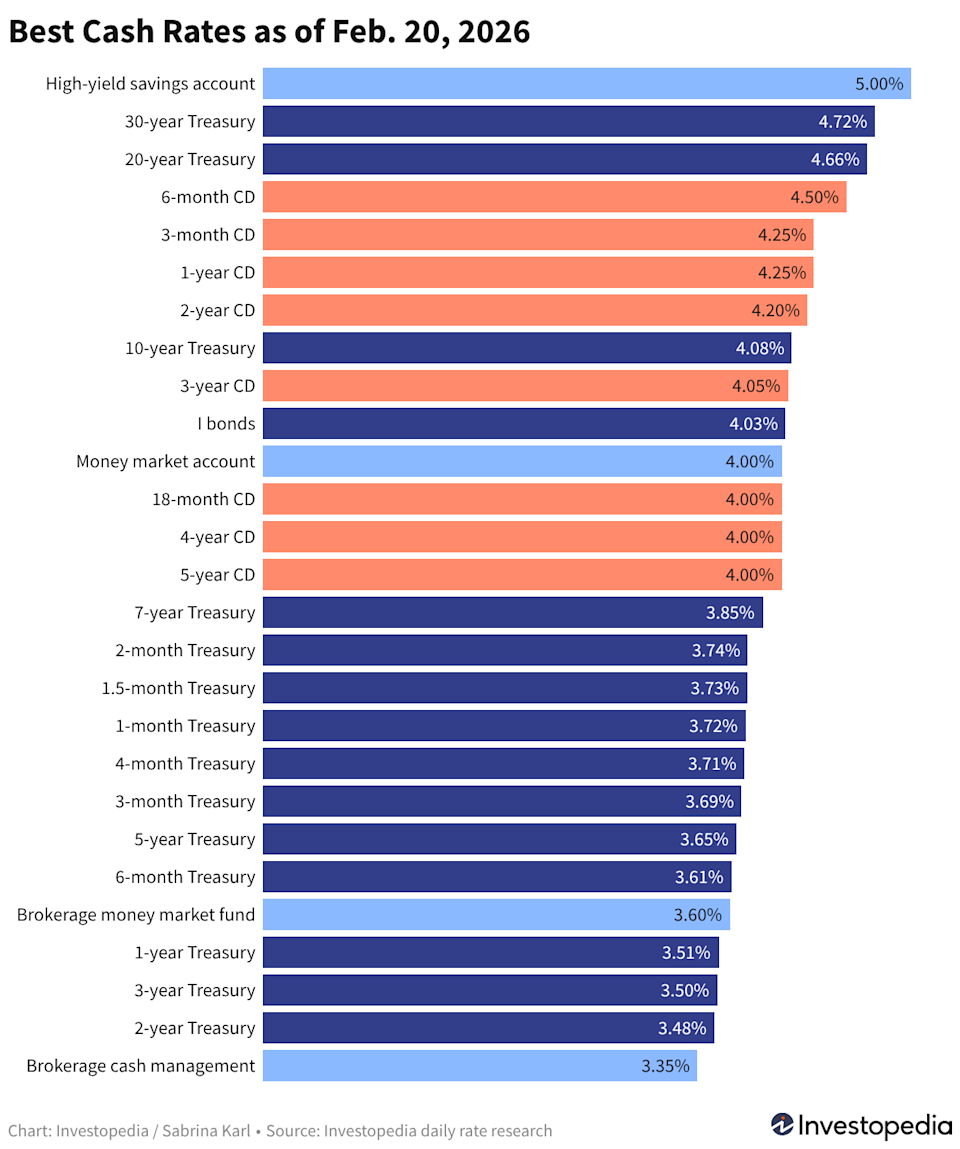

Przegląd aktualnych opcji gotówkowych o wysokim oprocentowaniu

Przy utrzymaniu obecnej polityki przez Rezerwę Federalną, oczekuje się, że oprocentowanie gotówki pozostanie stosunkowo stabilne w najbliższej przyszłości. Przy tych stawkach najbezpieczniejsze miejsca do przechowywania pieniędzy nadal oferują konkurencyjne zwroty.

Niezależnie od tego, czy wybierzesz rachunki oszczędnościowe, CD, rozwiązania maklerskie na gotówkę czy amerykańskie obligacje skarbowe, oprocentowanie różni się w zależności od produktu i dostawcy. Jednak wiele najlepszych opcji obecnie oferuje zwroty od nieco powyżej 3% do 5%. Pozwala to zarabiać rzeczywiste odsetki od gotówki bez narażania się na zmienność rynku akcji.

Aby ułatwić porównanie opcji, zebraliśmy najwyżej oprocentowane propozycje ze wszystkich głównych kategorii gotówkowych w jednej tabeli. Rachunki oszczędnościowe o wysokim oprocentowaniu nadal oferują imponujące stawki, najlepsze CD pozwalają zabezpieczyć wysokie oprocentowanie na określony czas, a rachunki maklerskie na gotówkę i obligacje skarbowe zapewniają dodatkowe sposoby na zrównoważenie zwrotów, elastyczności i bezpieczeństwa.

Łącznie te oprocentowania pokazują potencjał zarobkowy najbezpieczniejszych obecnie rachunków gotówkowych. Poniżej przedstawiamy, ile mogą wygenerować różne salda oraz porównujemy najlepsze opcje w różnych typach rachunków.

Dlaczego to jest ważne

Nie musisz rezygnować z bezpieczeństwa, aby więcej zarabiać na swojej gotówce. Identyfikując rachunki, które nadal oferują konkurencyjne oprocentowanie, możesz maksymalizować oszczędności — nawet dla środków, które mogą być Ci wkrótce potrzebne — bez podejmowania ryzyka rynkowego.

Potencjalne zyski z 10 000 dolarów i więcej

Zachowanie płynnych oszczędności w bezpiecznym miejscu nie oznacza rezygnacji ze wzrostu. Odpowiedni rachunek może zamienić krótkoterminowe bezpieczeństwo w wymierne zyski.

Na przykład, wpłacając 10 000 dolarów na rachunek z oprocentowaniem 4%, możesz zarobić około 200 dolarów odsetek w ciągu sześciu miesięcy. Poniższa tabela pokazuje potencjalne zyski przy różnych stawkach oraz to, ile można zarobić przy 25 000 lub 50 000 dolarów.

Zysk za sześć miesięcy przy różnych APY

| APY | Zysk z 10 000 $ | Zysk z 25 000 $ | Zysk z 50 000 $ |

|---|---|---|---|

| 3,50% | 173 $ | 434 $ | 867 $ |

| 3,75% | 186 $ | 464 $ | 929 $ |

| 4,00% | 198 $ | 495 $ | 990 $ |

| 4,25% | 210 $ | 526 $ | 1 051 $ |

| 4,50% | 223 $ | 556 $ | 1 113 $ |

| 4,75% | 235 $ | 587 $ | 1 174 $ |

| 5,00% | 247 $ | 617 $ | 1 235 $ |

Uwaga

Oprocentowanie otrzymywane z rachunków oszczędnościowych, rachunków rynku pieniężnego, rachunków gotówkowych lub funduszy rynku pieniężnego może ulegać zmianie w czasie. Natomiast CD oraz obligacje skarbowe pozwalają zablokować oprocentowanie na określony czas.

Najlepsze propozycje tygodnia: oszczędności, CD, maklerzy i obligacje skarbowe

Dla osób szukających solidnych zwrotów bez podejmowania dużego ryzyka, najlepsze opcje gotówkowe obecnie dzielą się na trzy główne kategorie. Każda z nich ma swoje zalety i wady, w zależności od horyzontu inwestycyjnego.

- Produkty bankowe i unii kredytowych: Rachunki oszczędnościowe, rachunki rynku pieniężnego (MMA) oraz certyfikaty depozytowe (CD)

- Produkty maklerskie i robo-doradców: Fundusze rynku pieniężnego oraz rachunki zarządzania gotówką

- Produkty amerykańskiego skarbu państwa: T-bills, obligacje oraz bondy, a także obligacje indeksowane inflacją (I bonds)

Możesz wybrać jeden typ lub połączyć kilka, w zależności od swoich celów finansowych i horyzontu czasowego. W obu przypadkach warto znać aktualne stawki dla każdej z opcji. Poniżej podsumowaliśmy najnowsze oprocentowania w każdej kategorii według ostatniego zamknięcia rynku.

Oprocentowanie banków i unii kredytowych

Poniższe stawki odzwierciedlają najwyższe dostępne krajowo roczne stopy procentowe (APY) oferowane przez federalnie ubezpieczone banki i unie kredytowe, na podstawie codziennego przeglądu ponad 200 instytucji oferujących rachunki w całym kraju.

Oprocentowanie gotówkowe maklerów i robo-doradców

Oprocentowanie funduszy rynku pieniężnego może zmieniać się codziennie, podczas gdy stawki rachunków zarządzania gotówką są na ogół bardziej stabilne, ale mogą być zmienione w dowolnym momencie.

Oprocentowanie amerykańskich obligacji skarbowych

Papiery wartościowe Skarbu Państwa wypłacają odsetki do momentu wykupu i mogą być kupowane bezpośrednio w TreasuryDirect lub handlowane za pośrednictwem banków i maklerów. I bonds są dostępne wyłącznie w TreasuryDirect, mogą być przechowywane przez okres do 30 lat, a ich oprocentowanie aktualizuje się co sześć miesięcy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum staje w obliczu wyzwania 2 100 dolarów: analiza dynamiki akumulacji i oporu

Intuitive Surgical zwiększa swoją bezpośrednią działalność w całej Europie

Azjatyckie giełdy gwałtownie spadają, gdy rosnące ceny ropy pogłębiają obawy związane z rosnącą inflacją

Visa i Bridge rozszerzają dostęp do kart powiązanych ze stablecoinami