John Bean (NYSE:JBTM) przekracza oczekiwania za IV kwartał roku obrotowego 2025

Producent urządzeń do przetwórstwa spożywczego i sprzętu lotniczego John Bean (NYSE:JBT) odnotował

Czy to dobry moment, aby kupić akcje John Bean?

Najważniejsze informacje z IV kwartału 2025 roku (JBTM):

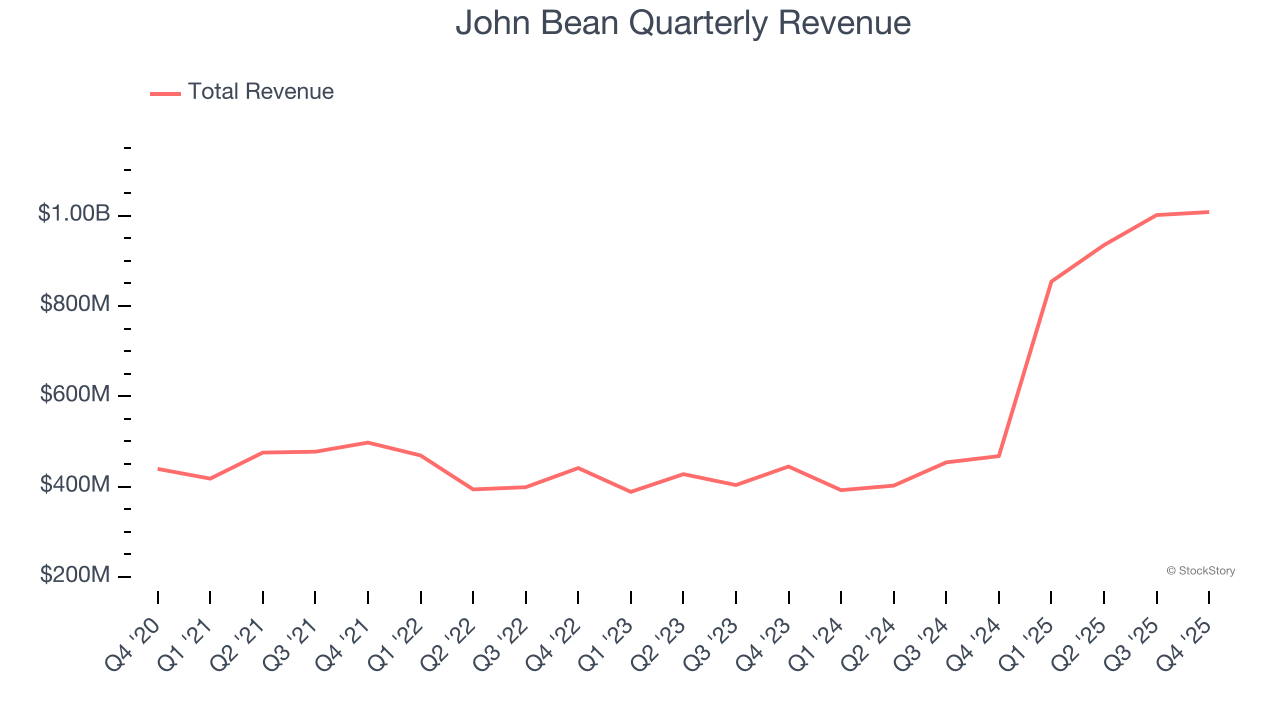

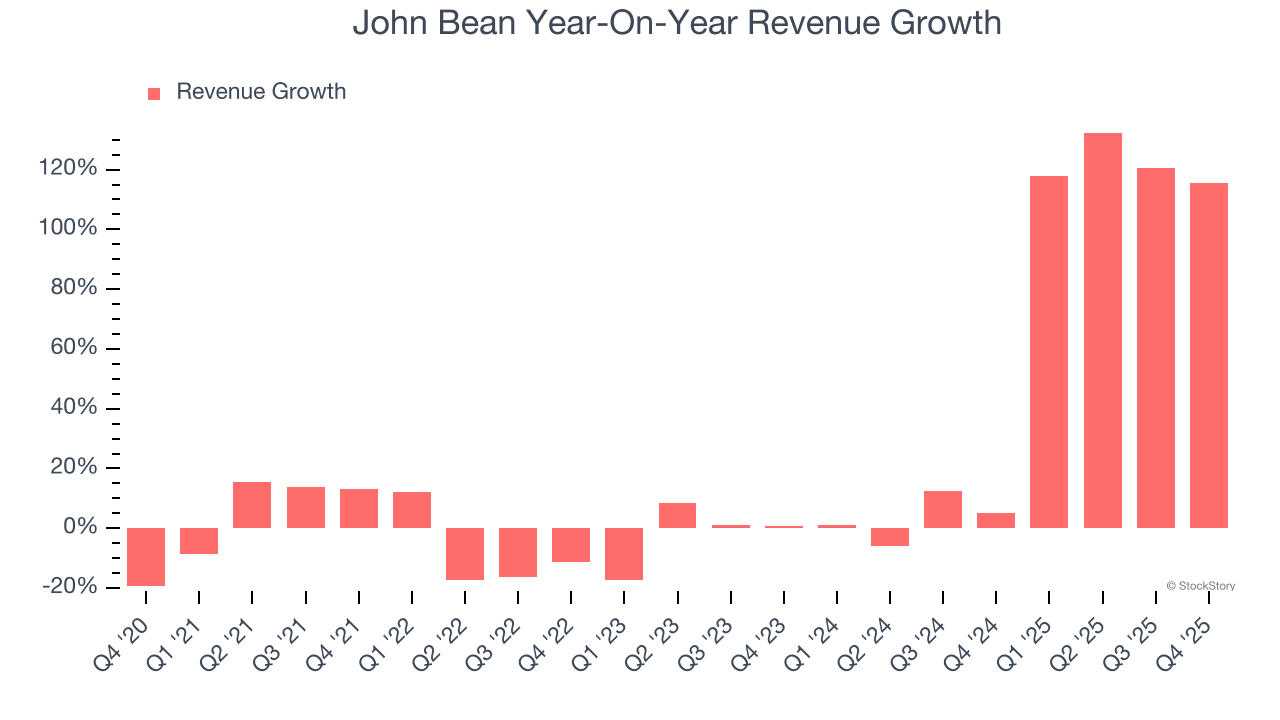

- Przychody: 1,01 miliarda dolarów vs szacunki analityków 996,9 miliona dolarów (116% wzrost rok do roku, 1,1% powyżej oczekiwań)

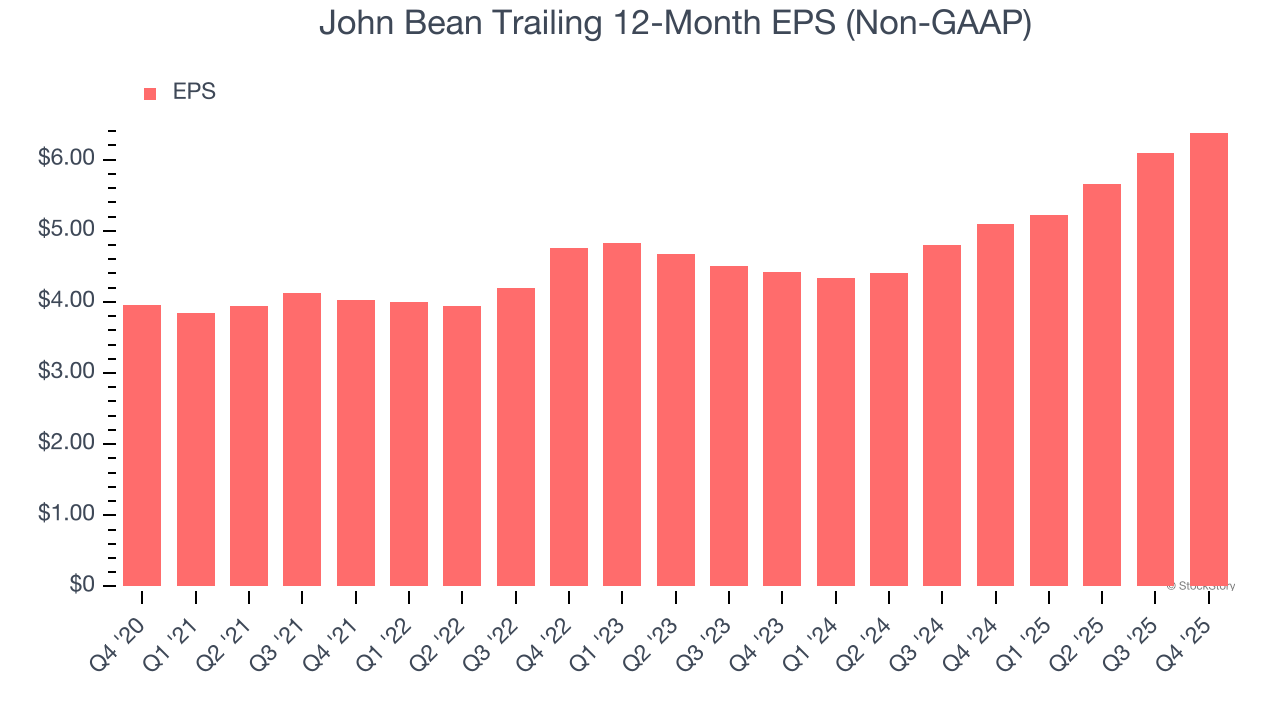

- Skorygowany EPS: 1,98 dolara vs szacunki analityków 1,93 dolara (2,7% powyżej oczekiwań)

- Skorygowany EBITDA: 161,1 miliona dolarów vs szacunki analityków 167,1 miliona dolarów (marża 16%, 3,6% poniżej oczekiwań)

- Prognoza skorygowanego EPS na nadchodzący rok finansowy 2026 to 8,25 dolara w punkcie środkowym, przebijając szacunki analityków o 6,8%

- Prognoza EBITDA na nadchodzący rok finansowy 2026 to 692,5 miliona dolarów w punkcie środkowym, powyżej szacunków analityków na poziomie 674,1 miliona dolarów

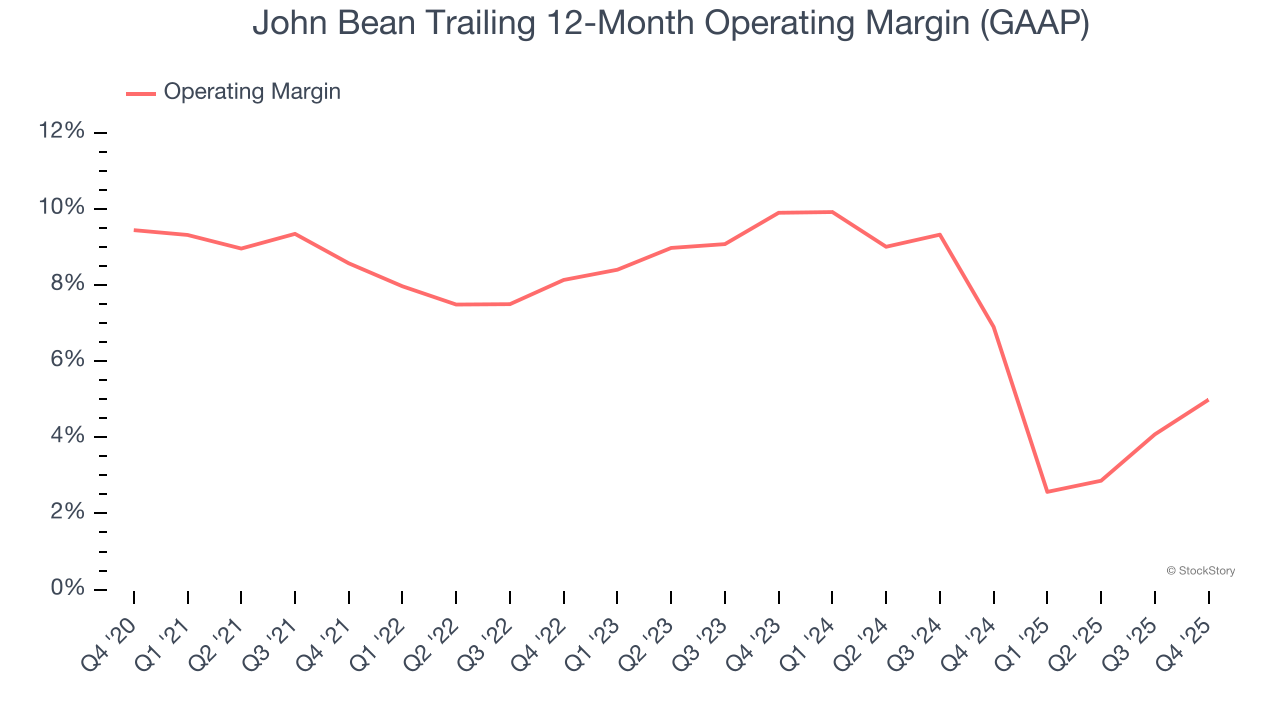

- Marża operacyjna: 7,2%, wzrost z 3,4% w tym samym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 8,3%, spadek z 25,7% w tym samym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 8,57 miliarda dolarów

„Zrealizowaliśmy nasze ambitne oczekiwania na pierwszy rok działalności jako JBT Marel i udowodniliśmy, że razem jesteśmy naprawdę lepsi” – powiedział Brian Deck, Dyrektor Generalny.

Przegląd firmy

John Bean (NYSE:JBT), sięgając wynalezienia mechanicznego napełniacza do butelek mleka w 1884 roku, projektuje, produkuje i sprzedaje urządzenia wykorzystywane w przetwórstwie spożywczym i lotnictwie.

Wzrost przychodów

Analiza długoterminowych wyników sprzedaży firmy pozwala lepiej ocenić jej jakość. Każda firma może odnieść krótkoterminowy sukces, ale najlepiej prosperujące przedsiębiorstwa cieszą się trwałym wzrostem przez wiele lat. Na szczęście sprzedaż John Bean rosła w tempie imponującej skumulowanej rocznej stopy wzrostu (CAGR) na poziomie 17,1% w ciągu ostatnich pięciu lat. Ten wzrost przewyższył średnią dla firm przemysłowych i pokazuje, że oferta firmy trafia w potrzeby klientów — to dobry punkt wyjścia do dalszej analizy.

Długoterminowy wzrost jest najważniejszy, ale w sektorze przemysłowym perspektywa pięcioletnia może nie odzwierciedlać nowych trendów branżowych czy cykli popytu. Roczna skumulowana stopa wzrostu przychodów John Bean na poziomie 51,1% w ciągu ostatnich dwóch lat przewyższa pięcioletni trend, co sugeruje, że popyt na produkty firmy był silny i ostatnio przyspieszył.

W tym kwartale John Bean odnotował imponujący wzrost przychodów rok do roku o 116%, a przychody na poziomie 1,01 miliarda dolarów były o 1,1% wyższe od oczekiwań Wall Street.

Patrząc w przyszłość, analitycy z rynku oczekują wzrostu przychodów o 5% w ciągu najbliższych 12 miesięcy, co jest spowolnieniem w porównaniu z ostatnimi dwoma latami. Ta prognoza nie jest ekscytująca i sugeruje, że produkty i usługi firmy mogą napotkać pewne przeszkody popytowe. Przynajmniej firma dobrze radzi sobie w innych aspektach kondycji finansowej.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — wszystkie zaczynały jako niedoceniane historie wzrostu, korzystając z ogromnych trendów rynkowych. Zidentyfikowaliśmy kolejny taki przypadek: zyskowną spółkę z sektora AI i półprzewodników, którą Wall Street wciąż pomija.

Marża operacyjna

Marża operacyjna to ważny wskaźnik rentowności, pokazujący, jaka część przychodów pozostaje po uwzględnieniu wszystkich podstawowych kosztów — od kosztów własnych po reklamę i wynagrodzenia. Jest także użyteczna do porównywania rentowności firm o różnym poziomie zadłużenia i stawkach podatkowych, ponieważ wyłącza odsetki i podatki.

John Bean był rentowny w ciągu ostatnich pięciu lat, ale jego wysoka baza kosztowa ograniczała wyniki. Średnia marża operacyjna na poziomie 7,2% była słaba jak na spółkę przemysłową. Ten wynik zaskakuje, biorąc pod uwagę wysoką marżę brutto jako punkt wyjścia.

Analizując trend rentowności, marża operacyjna John Bean spadła o 3,6 punktu procentowego w ciągu ostatnich pięciu lat. Budzi to pytania o bazę kosztową firmy, ponieważ wzrost przychodów powinien zapewnić dźwignię na kosztach stałych, poprawiając ekonomię skali i rentowność. Wyniki John Bean były słabe niezależnie od perspektywy — pokazują, że koszty rosły, a firma nie była w stanie przenieść ich na klientów.

W IV kwartale John Bean wygenerował marżę operacyjną na poziomie 7,2%, co oznacza wzrost o 3,8 punktu procentowego rok do roku. Ten wzrost jest pozytywny i biorąc pod uwagę, że marża brutto faktycznie spadła, można założyć, że firma działała sprawniej, ponieważ koszty operacyjne, takie jak marketing, badania i rozwój oraz koszty administracyjne, rosły wolniej niż przychody.

Zysk na akcję

Trendy przychodów wyjaśniają historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu — na przykład firma może sztucznie zwiększać sprzedaż, przeznaczając nadmierne środki na reklamę i promocje.

EPS John Bean rósł w tempie solidnej skumulowanej rocznej stopy wzrostu wynoszącej 10,1% w ciągu ostatnich pięciu lat. Jednak wynik ten był niższy od rocznego wzrostu przychodów na poziomie 17,1%, co pokazuje, że firma stała się mniej rentowna w przeliczeniu na akcję w miarę rozwoju.

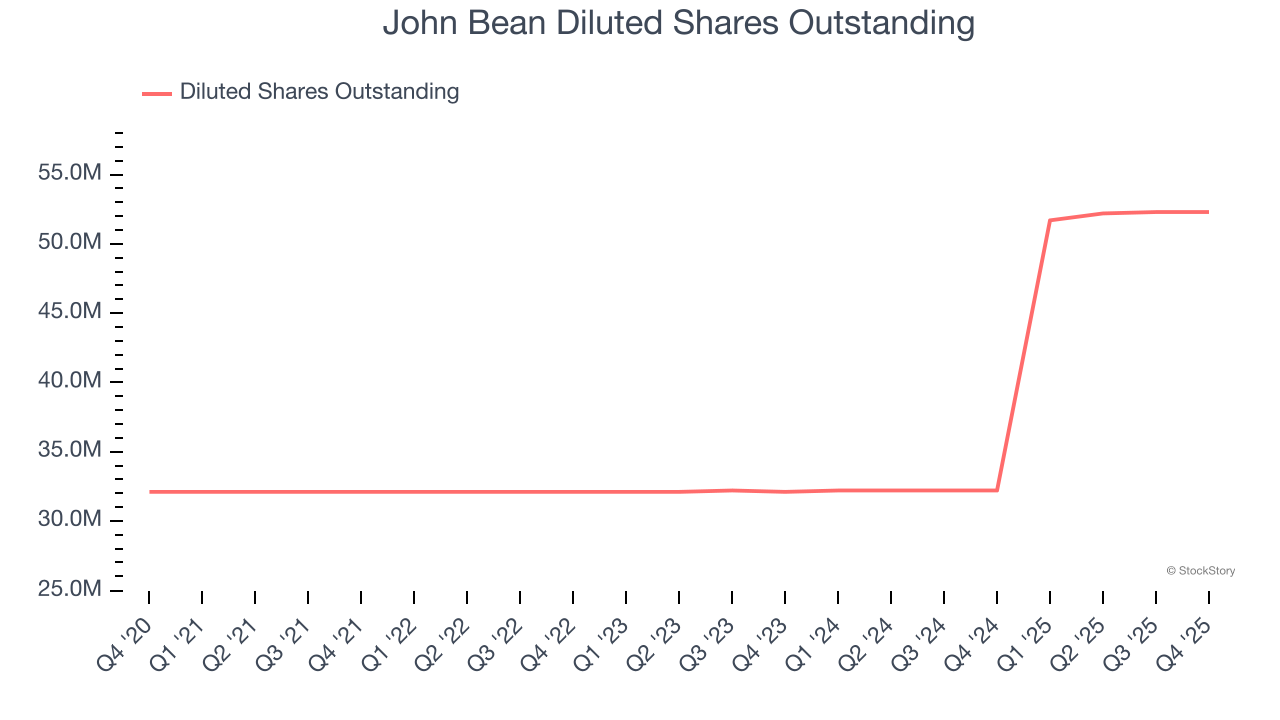

Głębsza analiza wyników finansowych John Bean pozwala lepiej zrozumieć sytuację firmy. Jak wspomniano wcześniej, marża operacyjna firmy wzrosła w tym kwartale, ale w ciągu ostatnich pięciu lat spadła o 3,6 punktu procentowego. Liczba wyemitowanych akcji wzrosła o 62,9%, co oznacza, że firma nie tylko mniej efektywnie zarządzała kosztami operacyjnymi, ale także rozwodniła udział dotychczasowych akcjonariuszy.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym terminie, ponieważ może to dostarczyć wskazówek na temat pojawiających się trendów lub zmian w firmie.

Dla John Bean dwuletni skumulowany wzrost EPS na poziomie 20,1% był wyższy niż pięcioletni trend. Uwielbiamy, gdy wzrost zysków przyspiesza, zwłaszcza jeśli dzieje się to z już wysokiego poziomu.

W IV kwartale John Bean odnotował skorygowany EPS na poziomie 1,98 dolara, w porównaniu do 1,70 dolara w tym samym kwartale rok wcześniej. Wynik ten był o 2,7% powyżej oczekiwań analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że EPS John Bean za cały rok wzrośnie o 23,5%, osiągając 6,38 dolara.

Najważniejsze wnioski z wyników John Bean za IV kwartał

Miło było zobaczyć, że prognoza EBITDA za cały rok przewyższyła oczekiwania analityków. Cieszy również, że prognoza przychodów za cały rok była wyższa niż szacunki Wall Street. Z drugiej strony, EBITDA była niższa od oczekiwań. Ogólnie rzecz biorąc, uważamy, że był to solidny kwartał z kilkoma kluczowymi pozytywnymi aspektami. Kurs akcji pozostał bez zmian na poziomie 163,51 dolara tuż po publikacji wyników.

Patrząc szerzej — czy John Bean jest obecnie atrakcyjnym zakupem? Ostatni kwartał ma znaczenie, ale nie aż tak duże jak długoterminowe fundamenty i wycena, gdy podejmujemy decyzję o zakupie akcji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Stablecoiny osłabiają akcję kredytową banków i politykę pieniężną w Europie: EBC

Ataki Iranu: Dostawy ropy naftowej a ruchy rynkowe

Analiza przepływu: pozyskanie 110 miliardów dolarów przez OpenAI kontra odpływ użytkowników aplikacji ChatGPT