Dlaczego teza Dot Com 2.0 Burry'ego nie ma sensu w 2026 roku

Jak Michael Burry zdobył rozgłos?

Michael Burry jest najbardziej znany jako inspiracja dla postaci granej przez Christiana Bale’a w hollywoodzkim przeboju „The Big Short”. Burry zdobył sławę, gdy zarobił około 100 milionów dolarów zysku osobistego oraz 700 milionów dolarów dla swoich inwestorów w funduszu hedgingowym Scion Capital, poprawnie przewidując kryzys kredytów subprime oraz krach giełdowy w 2008 roku.

Ostatnie wyniki Michaela Burry’ego są niejednolite

trzeba oddać Burry’emu, że większość inwestorów nigdy nie zarobi 100 milionów dolarów, nie mówiąc już o 10 milionach. Niemniej jednak, wyniki Burry’ego od czasu jego spektakularnego zakładu na credit default swaps w 2008 roku są przeciętne. Podczas gdy amerykańskie rynki akcji gwałtownie rosły przez ostatnie lata, legendarny menedżer funduszu hedgingowego wielokrotnie wysuwał przedwczesne, błędne i katastroficzne prognozy spadkowe. W rzeczywistości pod koniec ubiegłego roku Burry zamknął swój fundusz hedgingowy, tłumacząc to tym, że jego wizja rozmija się z rynkami.

Burry uważa, że AI to bańka na miarę dot-com 2.0

Najnowsza śmiała prognoza Michaela Burry’ego przewiduje, że akcje sztucznej inteligencji znajdują się w środku manii podobnej do tej z 1999 roku, a końcowy rezultat boomu AI będzie przypominał pęknięcie bańki dot-com. Poniżej znajdują się trzy kluczowe punkty z niedźwiedziej tezy Burry’ego:

1. Amortyzacja i zarzut oszustwa: Jednym z głównych argumentów Burry’ego jest to, że duże firmy technologiczne, takie jak Meta Platforms (META) i Microsoft (MSFT) manipulują praktykami księgowymi i stosują zbyt długie okresy amortyzacji, aby sztucznie zawyżać zyski. Na przykład, Alphabet (GOOGL) amortyzuje swoje serwery przez okres „czterech do sześciu lat”.

Dlaczego Burry się myli: Choć GPU mają krótszą żywotność niż tradycyjne serwery, większość infrastruktury AI ma okres użytkowania wynoszący 15-20 lat, co rekompensuje przyspieszoną amortyzację sprzętu. Tymczasem starsze GPU nie tracą całkowicie swojej wartości po wprowadzeniu nowych chipów. Starsze modele GPU mogą być wykorzystywane do inferencji (uruchamiania modeli dla użytkowników, a nie ich trenowania).

2. Brak zwrotu z inwestycji i obciążenie przepływów pieniężnych przez nadmierne inwestycje: Burry ostrzega inwestorów, że bezprecedensowe wydatki CAPEX nadwyrężą przepływy pieniężne.

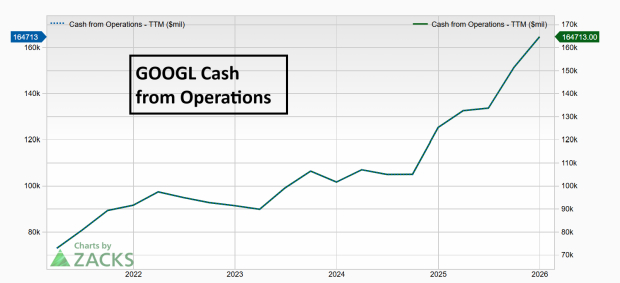

Dlaczego Burry się myli: Hyperskalerzy nie tylko nie obserwują spadku przepływów pieniężnych, ale wręcz widzą wzrost środków z działalności operacyjnej, dzięki AI. Na przykład środki z działalności operacyjnej Alphabet (GOOGL) (TTM) wzrosły z poniżej 100 miliardów dolarów do 164 miliardów dolarów w 2026 roku.

Źródło obrazu: Zacks Investment Research

Dodatkowo marże firm technologicznych rosną dramatycznie. W rzeczywistości firmy AI skalujące AI raportują zwroty przekraczające 3 dolary na każdego zainwestowanego dolara. Ponadto agentic AI (AI wykonująca autonomicznie zadania podobne do ludzkich), najnowsza i najgorętsza fala boomu AI, ma według doniesień pomagać firmom zaoszczędzić co najmniej 25% kosztów.

3. Akcje AI, takie jak NVIDIA, są przewartościowane: Burry porównał NVIDIA (NVDA), obecnego faworyta AI, do Cisco (CSCO), ulubieńca internetu, który osiągnął szczyt w 2000 roku i nie odzyskał pozycji przez ponad dwie dekady, powołując się na wyceny.

Dlaczego Burry się myli: Porównywanie wyceny CSCO z 2000 roku do obecnej wyceny NVDA jest absurdalne. W momencie szczytu CSCO w marcu 2000 r. wskaźnik cena/zysk przekraczał 200. Tymczasem obecny wskaźnik P/E NVDA wynosi rozsądne 47.

Źródło obrazu: Zacks Investment Research

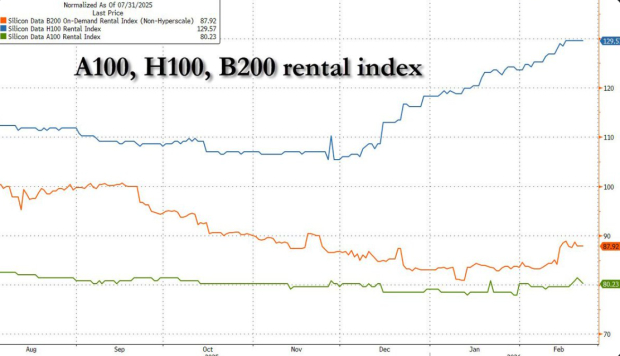

Ceny wynajmu H100 gwałtownie rosną

NVIDIA H100 GPU to potężny procesor centrum danych NVIDIA, używany do przyspieszania AI i trenowania dużych modeli językowych (LLM). Od połowy grudnia ceny wynajmu H100 wzrosły o około 17%, co sygnalizuje utrzymujący się niedobór GPU i silny popyt.

Źródło obrazu: ZeroHedge

Wzrost cen wynajmu jest najprawdopodobniej spowodowany gwałtownym wzrostem wykorzystania agentic AI i jest pozytywnym sygnałem dla akcji spółek infrastruktury AI, takich jak Nebius Group (NBIS), CoreWeave (CRWV), oraz IREN (IREN). Tymczasem rosnący popyt na GPU przełoży się także na firmy takie jak Bloom Energy (BE), których technologia jest wykorzystywana do łagodzenia największego wyzwania hyperskalerów – wąskiego gardła energetycznego.

NVIDIA i Bloom widzą lawinę zakupów opcji call

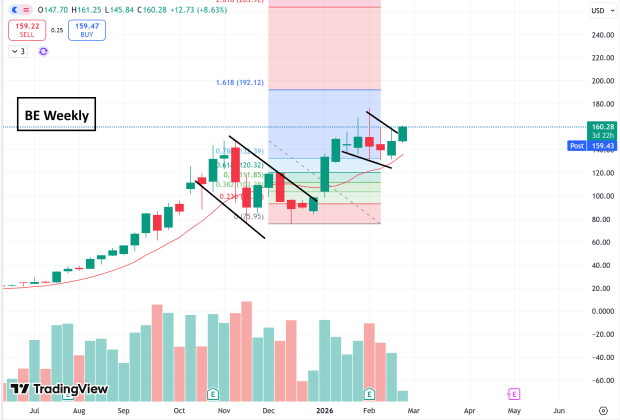

Przed publikacją wyników NVDIA (które zapowiadałem tutaj), inwestorzy opcyjni z grubym portfelem postawili śmiałe zakłady na Bloom Energy i NVIDIA. W poniedziałek kupujący call nabył 400 kontraktów z maksymalnym strike na Bloom, dokonując zakładu za milion dolarów (to jeden z wielu dużych byczych zakładów opcyjnych na tę spółkę tego dnia). Ponadto późnym poniedziałkiem jeden z „wielorybów” opcyjnych postawił oszałamiające ~9 milionów dolarów na call na marzec z ceną 205 dolarów.

W poniedziałek akcje BE przeciwstawiły się słabości Nasdaq i wzrosły o 8%. Akcje próbują wybić się z podręcznikowej tygodniowej flagi byka.

Źródło obrazu: TradingView

Podsumowanie

Chociaż dziedzictwo Michaela Burry’ego jako genialnego kontrarianina jest już zapisane w historii, jego obecna niedźwiedzia narracja na temat AI napotyka na górę danych obalających jego tezy. Od rosnących cen wynajmu H100 po ogromny wzrost efektywności dzięki agentic AI, perspektywy dla AI pozostają bycze.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ekspert: XRP zaraz zostanie uwolniony. Mam nadzieję, że wszyscy są gotowi na to, co nadchodzi

Rozpoczyna się test zabezpieczenia Bitcoin wraz ze wzrostem cen ropy – oto co mówią analitycy!

Silny IV kwartał Docebo: Strategiczne pozycjonowanie dla przejścia na 365Talents

Jak wyniki akcji MetLife wypadają na tle innych firm ubezpieczeniowych?