Elanco (NYSE:ELAN) zaskakuje wynikami sprzedaży za IV kwartał roku obrachunkowego 2025

Firma zajmująca się zdrowiem zwierząt Elanco (NYSE:ELAN) ogłosiła wyniki za IV kwartał roku kalendarzowego 2025

Czy to dobry moment na zakup akcji Elanco?

Najważniejsze informacje Elanco (ELAN) za IV kwartał 2025:

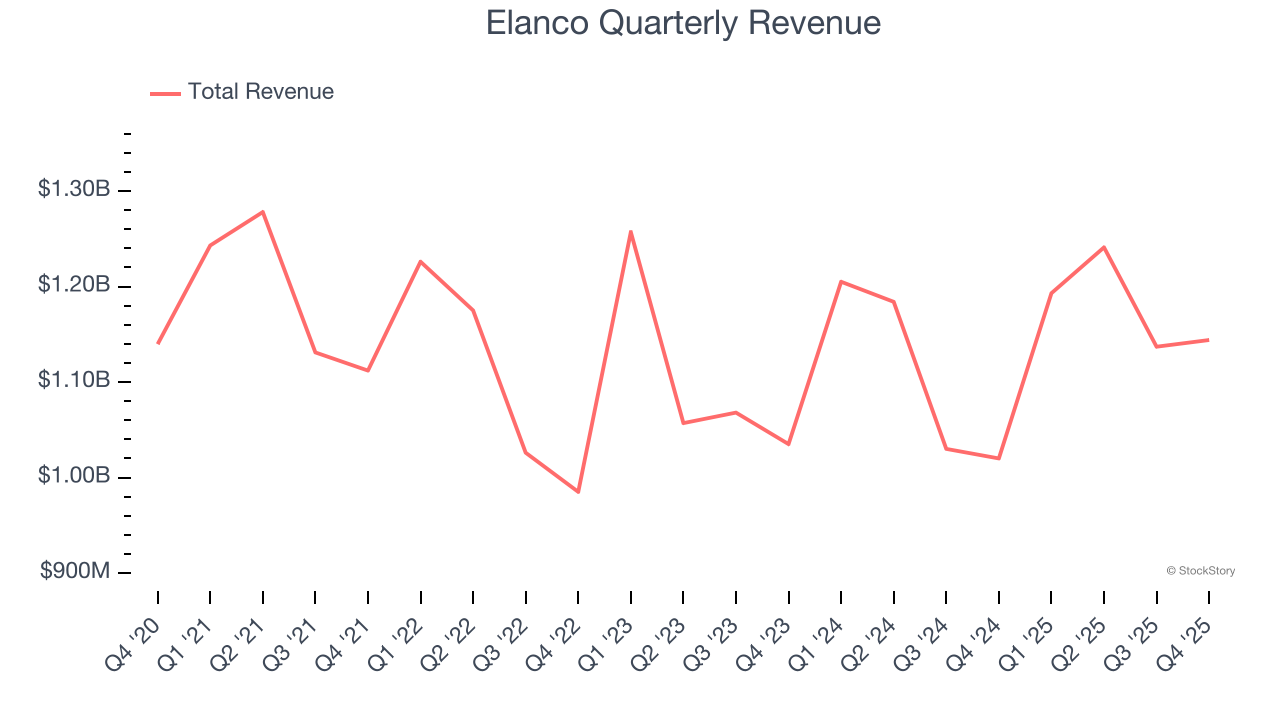

- Przychody: 1,14 mld dolarów vs prognozy analityków 1,09 mld dolarów (12,2% wzrost rok do roku, 4,8% powyżej prognoz)

- Skorygowany EPS: 0,13 dolara vs prognozy analityków 0,11 dolara (wynik o 15,6% lepszy od oczekiwań)

- Skorygowany EBITDA: 189 mln dolarów vs prognozy analityków 178,1 mln dolarów (marża 16,5%, 6,1% powyżej prognoz)

- Prognoza przychodów na I kwartał 2026 wynosi w połowie przedziału 1,29 mld dolarów, powyżej prognoz analityków (1,28 mld dolarów)

- Prognozowany skorygowany EPS na rok finansowy 2026 to 1,03 dolara w połowie przedziału, zgodnie z oczekiwaniami analityków

- Prognoza EBITDA na rok finansowy 2026 to 970 mln dolarów w połowie przedziału, poniżej prognoz analityków (980,8 mln dolarów)

- Marża operacyjna: 13,8%, wzrost z 0,1% w analogicznym kwartale ubiegłego roku

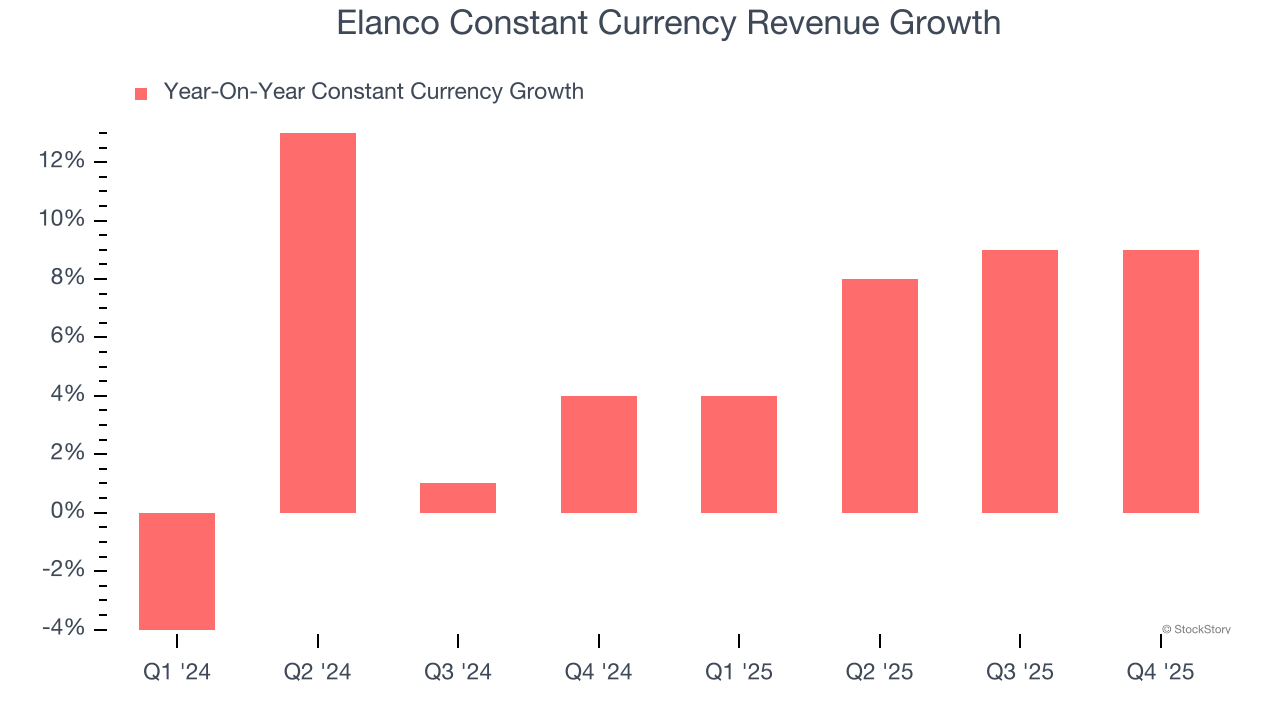

- Przychody w stałej walucie wzrosły o 9% rok do roku (4% w tym samym kwartale rok wcześniej)

- Kapitalizacja rynkowa: 12,3 mld dolarów

"Elanco osiągnęło znaczący postęp w naszych strategicznych priorytetach: wzroście, innowacjach i gotówce w 2025 roku" – powiedział Jeff Simmons, prezes i dyrektor generalny Elanco.

Opis firmy

Pierwotnie założona jako dział giganta farmaceutycznego Eli Lilly, zanim stała się niezależna w 2018 roku, Elanco Animal Health (NYSE:ELAN) opracowuje i sprzedaje leki, szczepionki i inne produkty zdrowotne dla zwierząt domowych i hodowlanych w ponad 90 krajach.

Wzrost przychodów

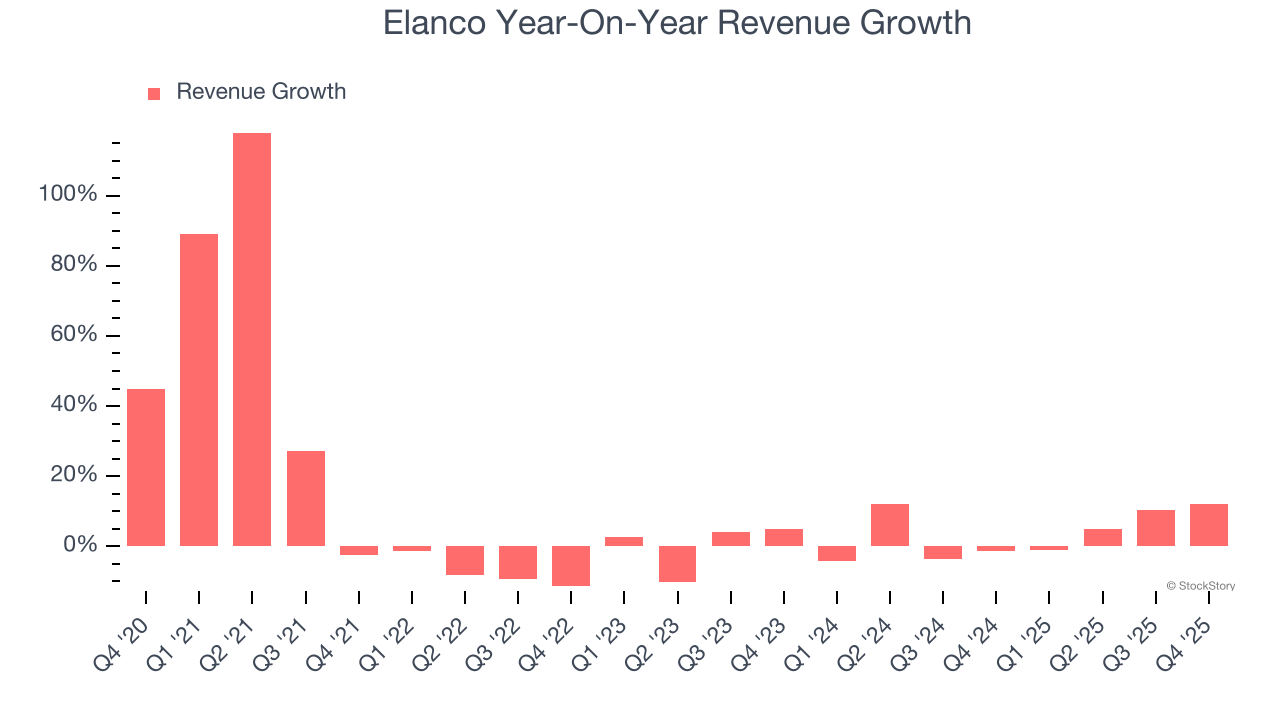

Długoterminowa wydajność sprzedaży firmy to jeden z sygnałów jej ogólnej jakości. Każde przedsiębiorstwo może osiągnąć dobre wyniki przez jeden lub dwa kwartały, ale najlepsze firmy rozwijają się konsekwentnie przez długi czas. Na szczęście przychody Elanco rosły w przyzwoitym tempie skumulowanego rocznego wzrostu (CAGR) 7,6% przez ostatnie pięć lat. Wzrost firmy był nieco powyżej średniej dla branży ochrony zdrowia, co pokazuje, że jej oferta trafia w potrzeby klientów.

Długoterminowy wzrost jest najważniejszy, jednak w branży medycznej perspektywa pięcioletnia może nie oddawać najnowszych innowacji lub cyklów popytu. Ostatnie wyniki Elanco pokazują, że popyt na produkty firmy zwolnił, ponieważ roczny wzrost przychodów na poziomie 3,3% przez ostatnie dwa lata był niższy od pięcioletniego trendu. Jesteśmy ostrożni, gdy firmy z tej branży notują spowolnienie wzrostu przychodów, ponieważ może to oznaczać zmieniające się preferencje konsumentów przy niskich kosztach zmiany dostawcy.

Elanco raportuje także wyniki sprzedaży z wyłączeniem wpływu zmian kursów walut, które są niezależne od firmy i nie odzwierciedlają popytu. Przez ostatnie dwa lata przychody w stałej walucie rosły średnio o 5,5% rok do roku. Ponieważ ta liczba jest lepsza niż wzrost przychodów ogółem, widać, że kursy walut stanowiły przeciwność dla Elanco.

W tym kwartale Elanco odnotowało wzrost przychodów o 12,2% rok do roku, a przychody w wysokości 1,14 mld dolarów przekroczyły prognozy Wall Street o 4,8%. Zarząd firmy prognozuje obecnie wzrost sprzedaży w kolejnym kwartale o 8,3% rok do roku.

Patrząc dalej w przyszłość, analitycy giełdowi przewidują, że przychody wzrosną o 4,7% w ciągu najbliższych 12 miesięcy, co jest podobne do dwuletniego trendu. Choć projekcja ta sugeruje, że nowe produkty i usługi poprawią wyniki, nadal jest to poniżej średniej rynkowej.

Microsoft, Alphabet, Coca-Cola, Monster Beverage – wszystkie te firmy zaczynały jako mało znane historie wzrostu, korzystając z ogromnych trendów. Zidentyfikowaliśmy kolejną: zyskowny biznes półprzewodnikowy AI, który Wall Street wciąż przeocza.

Marża operacyjna

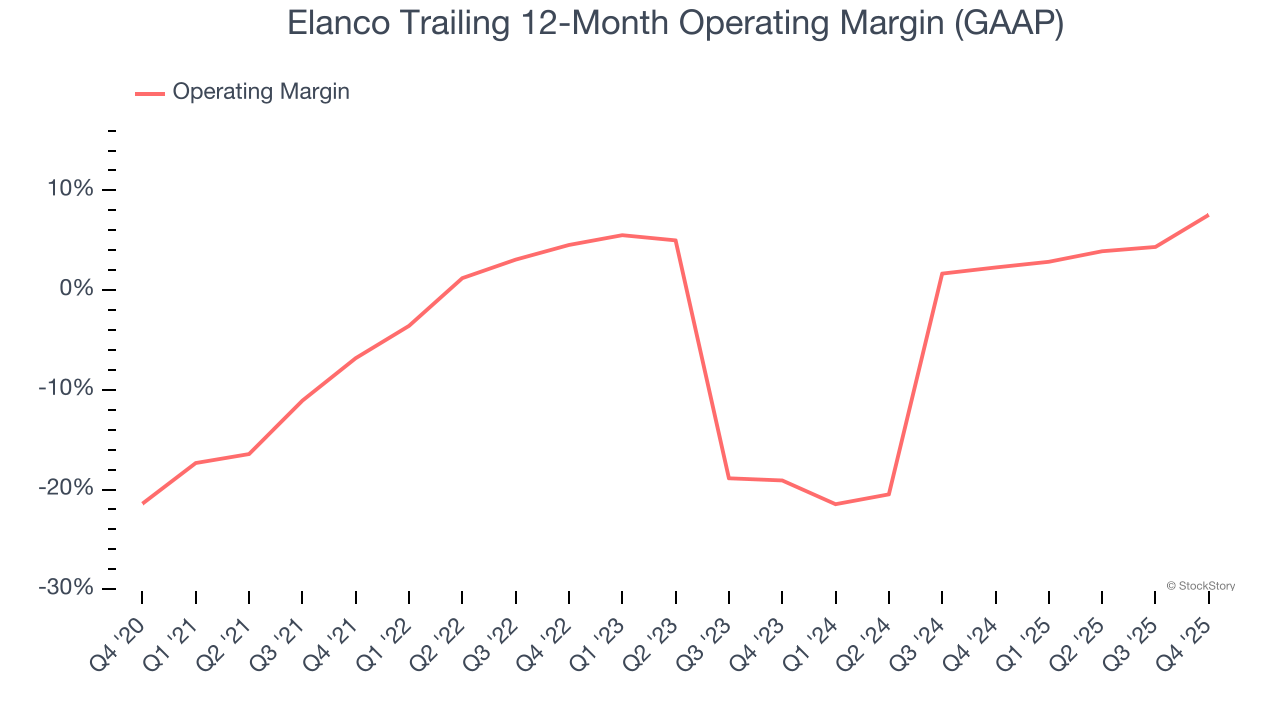

Chociaż Elanco w tym kwartale osiągnęło zysk operacyjny, na dłuższą metę firma miała z tym trudności. Wysokie koszty prowadzenia działalności przyczyniły się do średniej marży operacyjnej wynoszącej -2,2% przez ostatnie pięć lat. Firmy z branży medycznej, które są nierentowne, wymagają dodatkowej uwagi, ponieważ mogą mieć problemy, gdy sytuacja na rynku się pogorszy. Trudno ufać, że firma wytrzyma cały cykl koniunkturalny.

Z drugiej strony, marża operacyjna Elanco wzrosła o 14,4 punktu procentowego przez ostatnie pięć lat, ponieważ wzrost sprzedaży przyniósł dźwignię operacyjną. Wyniki te są głównie efektem ostatnich usprawnień – marża firmy wzrosła o 26,6 punktu procentowego w ciągu ostatnich dwóch lat.

W IV kwartale Elanco osiągnęło marżę operacyjną na poziomie 13,8%, co oznacza wzrost o 13,7 punktu procentowego rok do roku. Ten wzrost jest pozytywną zmianą i świadczy o większej efektywności.

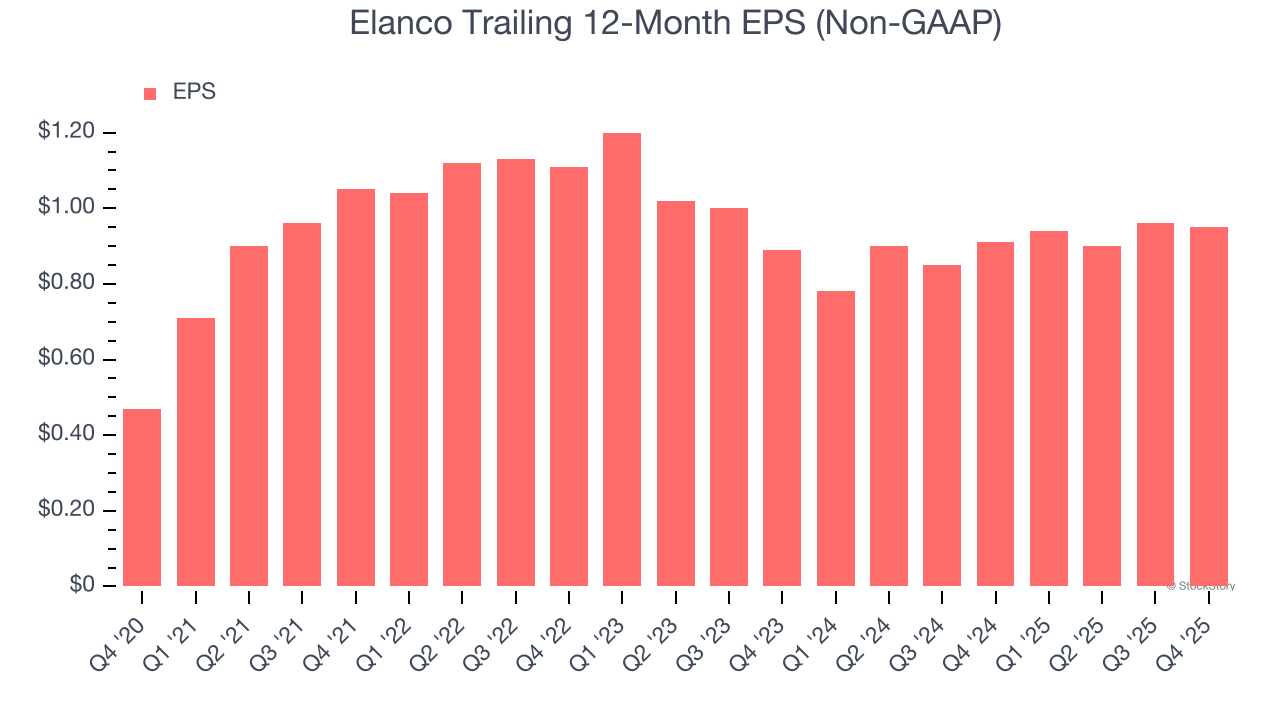

Zysk na akcję

Śledzimy długoterminową zmianę zysku na akcję (EPS) z tego samego powodu, co długoterminowy wzrost przychodów. Jednak EPS pokazuje, czy wzrost firmy przekłada się na rentowność.

EPS Elanco rósł w zdumiewającym tempie skumulowanego rocznego wzrostu 15,1% przez ostatnie pięć lat, co jest wyższym wynikiem niż 7,6% rocznego wzrostu przychodów. Oznacza to, że firma stawała się bardziej zyskowna w przeliczeniu na akcję w miarę rozwoju działalności.

Możemy dokładniej przyjrzeć się zyskom Elanco, aby lepiej zrozumieć czynniki wpływające na wyniki firmy. Jak wspomniano wcześniej, marża operacyjna Elanco wzrosła o 14,4 punktu procentowego przez ostatnie pięć lat. Był to najbardziej istotny czynnik (poza wpływem przychodów) stojący za wzrostem zysków; koszty odsetek i podatki także wpływają na EPS, ale nie mówią nam tyle o fundamentach firmy.

W IV kwartale Elanco odnotowało skorygowany EPS na poziomie 0,13 dolara, w porównaniu do 0,14 dolara w analogicznym kwartale roku ubiegłego. Pomimo spadku rok do roku, wynik ten znacząco przekroczył prognozy analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że pełnoroczny EPS Elanco wzrośnie do 0,95 dolara, co stanowi 7,6% wzrostu.

Najważniejsze wnioski z wyników Elanco za IV kwartał

Cieszymy się, że Elanco przewyższyło oczekiwania analityków dotyczące przychodów w tym kwartale. Z satysfakcją odnotowaliśmy także, że EPS przewyższył prognozy Wall Street. Z drugiej strony, prognoza EPS na kolejny kwartał była poniżej oczekiwań, a prognoza EBITDA również nie spełniła prognoz Wall Street. Podsumowując, był to mieszany kwartał. Rynek wydawał się oczekiwać więcej, a kurs akcji spadł o 1,4% do 24,41 dolarów bezpośrednio po publikacji wyników.

Czy warto kupić te akcje? Wyniki z ostatniego kwartału mają znaczenie, ale decyzja o inwestycji powinna opierać się głównie na długoterminowej jakości biznesu i wycenie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

On Semiconductor spada o 5,6%: krótkoterminowy pesymizm kontra długoterminowa pewność – co napędza ten spadek?

Wpływy do Bitcoin ETF w porównaniu z odpływami z Aave Governance: kontrastujące trendy w przepływach funduszy

Paris Blockchain Week 2026: -15% na wszystkie bilety z naszym ekskluzywnym kodem Cointribune