Albany (NYSE:AIN) przekracza prognozy za IV kwartał roku kalendarzowego 2025

Albany (AIN) Przegląd wyników za IV kwartał roku kalendarzowego 2025

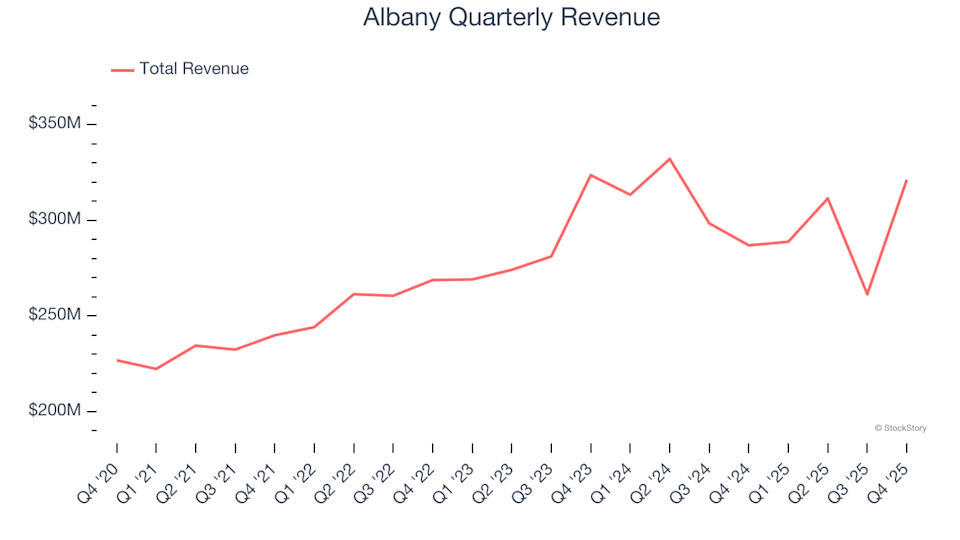

Albany International (NYSE:AIN), producent urządzeń przemysłowych i produktów inżynieryjnych, opublikował wyniki za czwarty kwartał roku kalendarzowego 2025, przekraczając prognozy analityków dotyczące przychodów. Spółka odnotowała sprzedaż na poziomie 321,2 mln dolarów, co oznacza wzrost o 12% w porównaniu z tym samym okresem ubiegłego roku. Jednak skorygowany zysk na akcję wyniósł 0,65 dolara, czyli o 7,4% mniej niż przewidywali analitycy.

Najważniejsze informacje z raportu Albany za IV kwartał 2025

- Przychody: 321,2 mln dolarów, przewyższając prognozy analityków na poziomie 276,8 mln dolarów (12% wzrost rok do roku, 16% powyżej oczekiwań)

- Skorygowany EPS: 0,65 dolara, wobec oczekiwanych 0,70 dolara (7,4% poniżej prognozy)

- Skorygowana EBITDA: 57,3 mln dolarów, poniżej szacunków na poziomie 60,36 mln dolarów (marża 17,8%, 5,1% poniżej oczekiwań)

- Marża operacyjna: 9,3%, zgodnie z poziomem z tego samego kwartału ubiegłego roku

- Marża wolnych przepływów pieniężnych: 16%, spadek z 21% w analogicznym kwartale poprzedniego roku

- Kapitalizacja rynkowa: 1,66 mld dolarów

Gunnar Kleveland, prezes i dyrektor generalny Albany International, skomentował: „Rozpoczęliśmy strategiczny przegląd naszego biznesu montażu struktur oraz zakładu w Salt Lake City, przy wsparciu doradcy. Ten krok pozwoli naszemu działowi Aerospace lepiej dostosować się do naszych celów strategicznych i rozwijać obszary, w których nasze unikalne technologie zapewniają przewagę konkurencyjną i wyższe zwroty.”

O Albany International

Założona w 1895 roku firma Albany International (NYSE:AIN) działa globalnie w sektorze tekstyliów i przetwarzania materiałów. Spółka znana jest z odzieży maszynowej stosowanej w produkcji papieru oraz z produkcji zaawansowanych kompozytowych struktur dla lotnictwa i innych branż.

Analiza trendów przychodów

Ocena długoterminowej trajektorii sprzedaży firmy może wiele powiedzieć o jej fundamentalnej sile. Każde przedsiębiorstwo może mieć mocny kwartał, ale trwały wzrost przez lata jest bardziej wymowny. W ciągu ostatnich pięciu lat przychody Albany rosły umiarkowanie, ze złożoną roczną stopą wzrostu na poziomie 5,6%, co jest poniżej typowego standardu dla firm przemysłowych i stanowi wyzwanie przy ocenie.

Chociaż długoterminowy wzrost jest kluczowy, skupienie się wyłącznie na pięcioletnim okresie może pominąć ostatnie zmiany w sektorze przemysłowym. W przypadku Albany roczny wzrost przychodów spowolnił do 1,5% w ciągu ostatnich dwóch lat, co jest wynikiem niższym niż średnia pięcioletnia. Takie spowolnienie może budzić obawy, ponieważ może wskazywać na zmieniające się preferencje klientów i niskie bariery do zmiany dostawcy.

Przychody Albany dzielą się na dwa główne segmenty: Machine Clothing (55,3%) oraz Engineered Composites (44,7%). W ciągu ostatnich dwóch lat przychody Machine Clothing (używane w produkcji papieru) spadały średnio o 4,8% rocznie, natomiast Engineered Composites (komponenty dla lotnictwa) zanotowały przeciętny spadek o 4,3% rocznie.

Ostatnie wyniki segmentów

W tym kwartale Albany osiągnęła 12% wzrost przychodów rok do roku, a wynik 321,2 mln dolarów był o 16% wyższy niż prognozy Wall Street.

Patrząc w przyszłość, analitycy przewidują, że przychody Albany spadną o 11,1% w ciągu najbliższego roku, co stanowi większy spadek niż w poprzednich dwóch latach. Taki scenariusz sugeruje, że firma może napotkać trudności w utrzymaniu popytu na swoje produkty.

Rentowność i marże

W ciągu ostatnich pięciu lat Albany wykazała skuteczne zarządzanie kosztami, utrzymując średnią marżę operacyjną na poziomie 11,3% – to solidny wynik dla firmy przemysłowej, wspierany przez wysoką marżę brutto.

Jednak marża operacyjna spółki spadła w tym okresie o 22,2 punktu procentowego, co rodzi obawy dotyczące struktury kosztów. W idealnej sytuacji wzrost przychodów powinien prowadzić do lepszych korzyści skali i poprawy rentowności.

W ostatnim kwartale marża operacyjna Albany wyniosła 9,3%, pozostając bez zmian w stosunku do analogicznego okresu ubiegłego roku, co wskazuje na ostatnią stabilizację kosztów.

Analiza zysku na akcję

Chociaż wzrost przychodów daje pewien obraz, zmiany zysku na akcję (EPS) pozwalają ocenić, jak zyskowny był ten wzrost. Dla Albany EPS spadał w tempie 6,5% rocznie przez ostatnie pięć lat, mimo że przychody rosły o 5,6%. Oznacza to, że rentowność spółki w przeliczeniu na akcję się pogorszyła, prawdopodobnie z powodu wyższych kosztów odsetkowych i podatków.

Głębsza analiza pokazuje, że spadek marży operacyjnej w ciągu ostatnich pięciu lat był głównym czynnikiem obniżenia zysków, niezależnie od trendów przychodowych. Inne czynniki, jak odsetki i podatki, mają wpływ, ale są mniej istotne dla podstawowej działalności.

Krótkoterminowa analiza pokazuje, że EPS Albany spadał o 19% rocznie w ciągu ostatnich dwóch lat, co podkreśla trwające wyzwania.

W IV kwartale skorygowany EPS wyniósł 0,65 dolara, wzrastając z 0,58 dolara rok wcześniej, ale nadal nie spełnił oczekiwań analityków. Wall Street przewiduje, że roczny EPS wzrośnie o 7,5% do poziomu 2,66 dolara w ciągu najbliższych 12 miesięcy.

Podsumowanie i perspektywa inwestycyjna

Ostatni kwartał Albany był okresem silnego wzrostu przychodów, ale EBITDA i EPS nie spełniły oczekiwań, co dało mieszane wyniki. Po publikacji wyników cena akcji wzrosła o 2,1% do 59,23 dolara.

Czy Albany jest atrakcyjnym zakupem przy obecnej wycenie? Uważamy, że kwartalne wyniki to tylko jedna część szerszego obrazu. Ocena długoterminowej jakości działalności i wyceny razem jest kluczowa do podjęcia świadomej decyzji inwestycyjnej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wzrost cen energii wywołany konfliktem z Iranem uwydatnia słabości Europy

JPMorgan obawia się Ripple (XRP)? Teraz wchodzi w bezpośrednią konfrontację z Ripple

Impetus Bitcoin wyhamował po masowych realizacjach zysków przez inwestorów

Bitcoin handluje się 20% poniżej kosztów wydobycia, a strach narasta, ale czy zaczyna się byczy obrót?