Czy Ford jest na dobrej drodze, by osiągnąć swój cel skorygowanego EBIT do 2029 roku?

Ford Motor Company zakończyła ubiegły rok jako strukturalnie silniejsza firma, ustanawiając solidne fundamenty do osiągnięcia swojego długoterminowego celu 8% skorygowanej marży EBIT do 2029 roku, zgodnie z transkrypcją wyników firmy za czwarty kwartał 2025 roku. W 2025 roku firma odnotowała skorygowaną marżę EBIT na poziomie 3,6% i oczekuje, że EBIT za pierwszy kwartał 2026 roku pozostanie na podobnym poziomie sekwencyjnym, wynosząc 2,3%, podczas gdy nadal zmaga się z wpływem kosztów aluminium związanych z Novelis. Ford przewiduje stopniową normalizację w drugim kwartale oraz powrót do podstawowego poziomu EBIT w drugiej połowie roku, gdy wolumeny się ustabilizują, a inicjatywy optymalizacyjne portfela zaczną przynosić efekty.

Rentowność w pierwszej połowie 2026 roku prawdopodobnie będzie pod presją z powodu tymczasowo podwyższonych kosztów pozyskiwania aluminium oraz szerszych przeciwności na rynku surowców, choć niektóre czynniki rynkowe mogą częściowo je zrekompensować. W drugiej połowie roku przewiduje się poprawę zysków wraz ze stabilizacją wolumenów produkcyjnych, uruchomieniem dodatkowych mocy produkcyjnych dla ciężarówek oraz normalizacją kosztów zaopatrzenia w aluminium. Ogólnie rzecz biorąc, firma wskazuje, że rok 2026 będzie prawdopodobnie charakteryzował się lepszymi wynikami w drugiej połowie, gdy tymczasowe przeciwności ustąpią.

Aby wesprzeć drogę do 8% marży EBIT, Ford zwiększa inwestycje w działalność Ford Blue, w tym w hybrydy i nowe produkty o wyższej marży, jednocześnie umiarkowanie ograniczając tempo inwestycji w Model e. Chociaż inwestycje w Model e pozostają znaczące, firma celowo je ogranicza, aby lepiej zrównoważyć alokację kapitału. Ta zdyscyplinowana strategia inwestycyjna ma na celu umożliwienie firmie w ciągu najbliższych kilku lat trwałego osiągnięcia docelowego profilu marży. F posiada obecnie ranking Zacks #1 (Strong Buy). Możesz zobaczyć pełną listę dzisiejszych akcji Zacks #1 Rank tutaj.

Prognozy marż konkurentów Forda

General Motors Company GM oczekuje, że jej roczna produkcja w USA wzrośnie do wiodącego na rynku poziomu dwóch milionów sztuk w 2026 roku, gdy rozpocznie produkcję Chevrolet Equinox w Kansas, przeniesie produkcję Chevrolet Blazer do Tennessee oraz zwiększy moce dla Cadillac Escalade, jednocześnie wprowadzając nową generację pełnowymiarowych pickupów w zakładzie Orion Assembly w Michigan. Wydatki gwarancyjne firmy się poprawiają, a straty związane z EV mają się zmniejszać. W rezultacie firma przewiduje, że skorygowane roczne marże EBIT w Ameryce Północnej w 2026 roku powrócą do przedziału 8-10%.

W 2026 roku Rivian Automotive, Inc. RIVN spodziewa się znacznej skorygowanej straty EBITDA w wysokości 1,8-2,1 miliarda dolarów. Strata ta odzwierciedla wyższe wydatki na badania i rozwój w celu przyspieszenia realizacji roadmapy autonomii, w tym integracji LiDAR, wdrożenia chipu RAP1 i ograniczonych funkcji punkt-punkt, a także rosnących kosztów SG&A w związku z rozbudową sieci sprzedaży i serwisu wspierającej wdrożenie modelu R2.

Wyniki cenowe F, wycena i prognozy

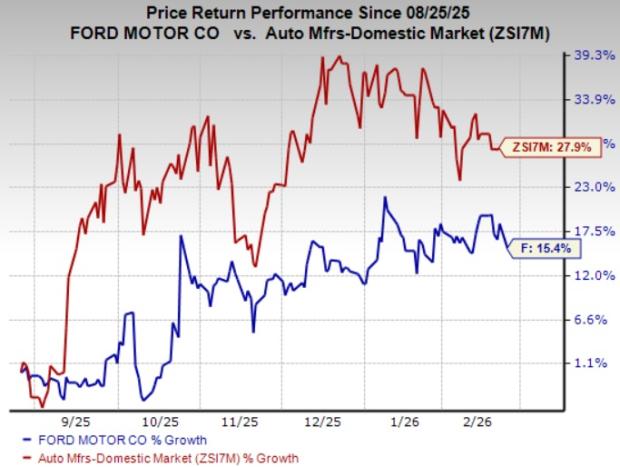

Ford w ciągu ostatnich sześciu miesięcy osiągnął gorsze wyniki niż branża motoryzacyjna Zacks Automotive-Domestic. Jego akcje zyskały 15,4% w porównaniu do wzrostu branży o 27,9%.

Źródło obrazu: Zacks Investment Research

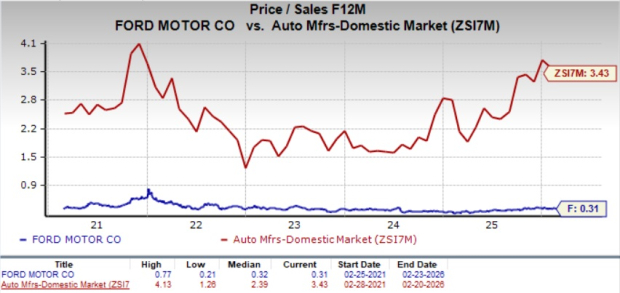

Z punktu widzenia wyceny F wydaje się niedowartościowany. Według wskaźnika cena/sprzedaż firma jest wyceniana na przyszły wskaźnik sprzedaży 0,31, co jest niższe niż średnia branżowa wynosząca 3,43.

Źródło obrazu: Zacks Investment Research

Według konsensusu Zacks, prognoza EPS F na lata 2026 i 2027 wzrosła o jeden cent w ciągu ostatnich 30 dni. Prognoza EPS F na 2027 rok spadła o jeden cent w ciągu ostatnich siedmiu dni.

Źródło obrazu: Zacks Investment Research

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

3 kluczowe powody, dla których inwestorzy nastawieni na wzrost powinni zwrócić uwagę na Costco (COST)

Ceny ropy gwałtownie rosną: Czy to może być czynnik, który zakończy strategię „kupuj dołki”?

Dolar gwałtownie rośnie, podczas gdy złoto traci na wartości, gdy szanse na obniżki stóp procentowych Fed maleją

Nvidia ponownie stała się najlepszym wyborem Morgan Stanley wśród akcji producentów chipów. Oto powód