GE Aerospace kontra RTX: Która akcja z sektora lotnictwa i obrony jest lepszym wyborem?

GE Aerospace GE oraz RTX Corporation RTX to dwie znaczące firmy działające w branży lotniczej i obronnej. Jako rywale, obie firmy zajmują się produkcją wysoko zaawansowanych komponentów samolotowych dla lotnictwa komercyjnego i wojskowego w Stanach Zjednoczonych i na świecie.

Obie firmy korzystają z istotnych możliwości wzrostu w sektorze lotniczym i obronnym dzięki poprawiającemu się trendowi ruchu lotniczego oraz ekspansywnej polityce budżetowej USA w ostatnich latach. Przyjrzyjmy się dokładniej ich fundamentom, perspektywom wzrostu oraz wyzwaniom.

Argumenty za GE Aerospace

GE Aerospace jest na dobrej drodze, aby skorzystać z rosnącej zainstalowanej bazy oraz większego wykorzystania platform silnikowych, wspieranych przez silną pozycję w sektorach komercyjnym i obronnym. Rosnąca popularność silników i usług LEAP, GEnx oraz GE9X, wspierana wzrostem ruchu lotniczego, odnową i rozbudową flot, napędza działalność Commercial Engines & Services.

W 2025 roku firma zdobyła ponad 500 zamówień na silniki podczas Dubai Airshow, w tym kontrakty od flydubai na silniki GEnx oraz od Riyadh Air na silniki LEAP-1A. Otrzymała również zamówienie od Cathay Pacific na wyposażenie najnowszych samolotów Boeing 777-9 w silniki GE9X.

Dodatkowo umowa GE z Qatar Airways na dostawę ponad 400 silników GE9X i GEnx to największa transakcja na szerokokadłubowe silniki w historii firmy. Przychody i zamówienia działu Commercial Engines & Services wzrosły odpowiednio o 24% i 35% rok do roku w 2025.

Silny popyt na technologie napędowe i przyrostowe firmy, kluczowe systemy lotnicze oraz usługi posprzedażowe w sektorze obronnym wzmacniają wyniki działu Defense & Propulsion Technologies. W 2025 roku firma zdobyła kontrakt o wartości 5 miliardów dolarów od Sił Powietrznych USA na dostawę silników F110, części i usług wsparcia w ramach programu Foreign Military Sales (FMS). W 2025 roku przychody działu Defense & Propulsion Technologies wzrosły o 11%, a zamówienia o 19% rok do roku.

GE Aerospace konsekwentnie planuje zainwestować ponad 1 miliard dolarów w swoje zakłady MRO na całym świecie w ciągu najbliższych pięciu lat. Obejmuje to przejęcie dedykowanej komórki testowej LEAP, co pozwoli usunąć główne ograniczenie w ilości obsługiwanych wizyt serwisowych. Obejmuje to również rozbudowę kilku zakładów MRO, w tym w Dallas, Malezji, Selmie oraz nową lokalizację wsparcia on-wing w Dubaju.

Firma nadal koncentruje się na hojnych nagrodach dla akcjonariuszy poprzez dywidendy i skupy akcji własnych. W 2025 roku GE wypłaciło dywidendy w wysokości 1,45 miliarda dolarów, co stanowi wzrost o 44,1% rok do roku. W tym samym okresie skupiono akcje o wartości 7,4 miliarda dolarów.

Argumenty za RTX Corp.

Stabilny wzrost globalnego ruchu lotnictwa komercyjnego nadal napędza RTX, wspierany przez wyższą sprzedaż OEM oraz usług posprzedażowych w sektorze komercyjnym. W czwartym kwartale firma odnotowała 11% organiczny wzrost sprzedaży rok do roku, napędzany dwucyfrowymi wzrostami w obu segmentach. Collins Aerospace odnotował wzrost sprzedaży o 3%, wspierany przez 13% wzrost popytu na usługi posprzedażowe w lotnictwie komercyjnym, podczas gdy przychody Pratt & Whitney wzrosły o 25%, przy 21% wzroście usług posprzedażowych i 28% wzroście sprzedaży OEM.

Dzięki szerokiej gamie sprawdzonych produktów obronnych, RTX nadal otrzymuje liczne zamówienia od Pentagonu i sojuszników zagranicznych. Firma zdobyła kilka znaczących nagród w sektorze obronnym w czwartym kwartale, co przełożyło się na solidne rezerwacje w wysokości 10,3 miliarda dolarów i rekordowy portfel zamówień o wartości 268 miliardów dolarów.

Wśród najważniejszych kontraktów znajduje się umowa o wartości 1,7 miliarda dolarów na dostawę czterech systemów obrony powietrznej i przeciwrakietowej Patriot do Hiszpanii. Firma zdobyła również kontrakt o wartości 1,2 miliarda dolarów na produkcję pocisków Tamir. Na podstawie tak solidnych rezerwacji i portfela zamówień RTX spodziewa się, że zarówno krajowe, jak i międzynarodowe programy obronne pozostaną silne w nadchodzących kwartałach.

Silna pozycja płynnościowa RTX również wzmacnia jej pozycję. Na koniec 2025 roku środki pieniężne i ich ekwiwalenty wyniosły 7,44 miliarda dolarów, więcej niż obecne zadłużenie, które wynosiło 3,62 miliarda dolarów. Oznacza to solidną krótkoterminową wypłacalność akcji.

Jednak w ostatnich latach RTX doświadczył zakłóceń w łańcuchu dostaw, które skutkowały opóźnieniami i wzrostem kosztów, co z kolei wpłynęło na wyniki. Zakłócenia te wynikały z ograniczeń w łańcuchu dostaw, takich jak niedobory komponentów i części, a także z makroekonomicznych przeciwności, w tym inflacji i niedoborów na rynku pracy.

Ponadto, wysoki poziom zadłużenia firmy budzi obawy. Na koniec 2025 roku zadłużenie długoterminowe wynosiło 34,29 miliarda dolarów, co znacznie przewyższało saldo gotówki.

Wyniki cenowe

W ciągu ostatniego roku akcje GE Aerospace wzrosły o 70,5%, podczas gdy akcje RTX zyskały 60,9%.

Źródło obrazu: Zacks Investment Research

Konsensus Zacks dla GE & RTX

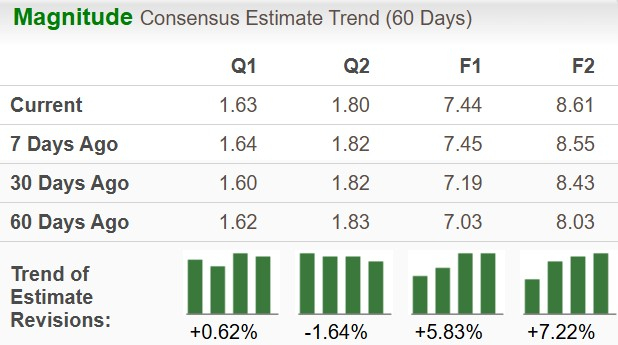

Konsensus Zacks dla sprzedaży i zysku na akcję (EPS) GE w 2026 roku wskazuje na wzrost rok do roku o odpowiednio 14% i 16,8%. Szacunki EPS zarówno na 2026, jak i 2027 rok wzrosły w ciągu ostatnich 60 dni.

Źródło obrazu: Zacks Investment Research

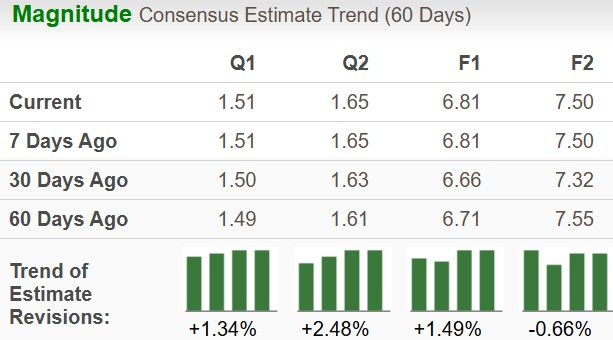

Konsensus Zacks dla sprzedaży i EPS RTX w 2026 roku wskazuje na wzrost rok do roku odpowiednio o 5,4% i 8,3%. Chociaż szacunki EPS na 2026 rok wzrosły w ciągu ostatnich 60 dni, te na 2027 rok spadły.

Źródło obrazu: Zacks Investment Research

Wycena GE & RTX

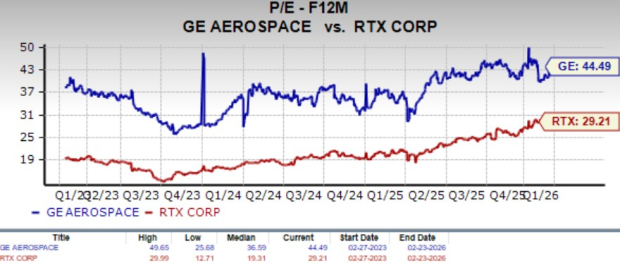

RTX jest wyceniany na przyszły 12-miesięczny wskaźnik cena/zysk na poziomie 29,21X, powyżej mediany 19,31X z ostatnich trzech lat. Przyszły wskaźnik zysków GE wynosi 44,49X, co jest wyższe niż mediana 36,59X z tego samego okresu.

Źródło obrazu: Zacks Investment Research

Wnioski

Silna dynamika GE Aerospace na rynkach lotnictwa komercyjnego i obronnego, napędzana solidnymi wskaźnikami produkcji, popytem na szerokokadłubowe samoloty i wysokim budżetem obronnym, dobrze wróży wzrostowi. Dzięki sile na większości obsługiwanych rynków, GE zbudowało solidną pozycję płynnościową, która wspiera politykę przyjazną akcjonariuszom.

Dla porównania, siła RTX Corp na rynkach lotnictwa komercyjnego i obronnego została osłabiona przez zakłócenia łańcucha dostaw. Ponadto wysoki poziom zadłużenia RTX nadal budzi obawy.

Biorąc pod uwagę te czynniki, GE wydaje się obecnie lepszym wyborem dla inwestorów niż RTX. Podczas gdy GE posiada Zacks Rank #1 (Strong Buy), RTX obecnie ma Zacks Rank #3 (Hold).

Możesz zobaczyć pełną listę dzisiejszych akcji z rankingiem Zacks #1 tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Droga Ether do 2,5 tys. dolarów może być trudniejsza niż oczekiwano: Oto dlaczego

Marvell: Przegląd wyników finansowych za czwarty kwartał

2025 Saint-Gobain: Zarządzanie równowagą surowców w obliczu fundamentalnej transformacji

Odbicie Bitcoin wydaje się „rajdem ulgi”, a nie początkiem nowego cyklu hossy, twierdzi CryptoQuant