Energy Fuels opublikuje wyniki za IV kwartał: jak zagrać na tej akcji?

Energy Fuels Inc. UUUU spodziewa się wykazać stratę przy ogłoszeniu wyników za czwarty kwartał 2025 roku w dniu 26 lutego, po zamknięciu rynku.

Konsensus Zacks dotyczący przychodów UUUU za ten kwartał wynosi 27 milionów dolarów, co oznacza spadek o 32% w porównaniu z 39,9 milionami dolarów wykazanymi w analogicznym kwartale ubiegłego roku.

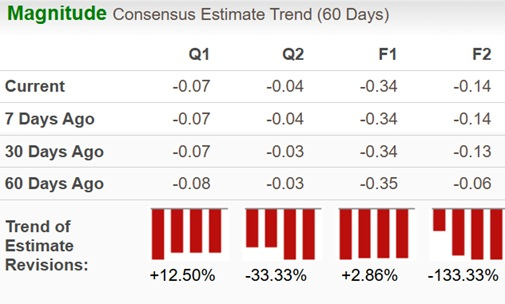

Szacunek dotyczący zysku na akcję przesunął się w ciągu ostatnich 60 dni z przewidywanej straty o osiem centów do obecnej straty o siedem centów na akcję. Oznacza to mniejszą stratę niż 19 centów wykazanych w czwartym kwartale 2024 roku.

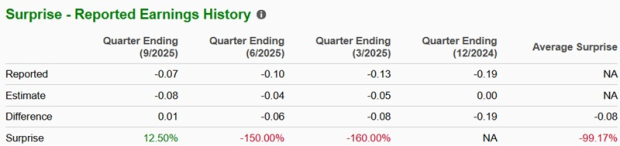

Historia Niespodzianek Wyników Energy Fuels

Spółka ma średnią czterech ostatnich kwartałów z negatywną niespodzianką zysków na poziomie 99,17%.

Co ujawnia model Zacks dla akcji UUUU

Nasz sprawdzony model nie przewiduje jednoznacznie pokonania prognozowanych wyników przez Energy Fuels tym razem. Połączenie dodatniego Earnings ESP i rankingu Zacks #1 (Strong Buy), 2 (Buy) lub 3 (Hold) zwiększa szanse na pozytywne zaskoczenie wynikami. Jednak w tym przypadku tak nie jest.

Earnings ESP: UUUU ma Earnings ESP na poziomie 0,00%. Możesz odkryć najlepsze akcje przed ich raportowaniem, korzystając z naszego filtrowania Earnings ESP.

Zacks Rank: Obecnie spółka posiada ranking Zacks 3. Możesz zobaczyć pełną listę dzisiejszych akcji z rankingiem Zacks #1 tutaj.

Czynniki, które mogły wpłynąć na wyniki Energy Fuels w Q4

W grudniu Energy Fuels wskazało, że wolumen sprzedaży uranu w czwartym kwartale 2025 wyniesie około 360 000 funtów. Przy średniej cenie około 74,93 dolarów za funt oznacza to kwartalne przychody z uranu w wysokości 27 milionów dolarów.

W porównaniu z przychodami w wysokości 40 milionów dolarów w analogicznym kwartale ubiegłego roku oznacza to spadek o 32%, głównie z powodu niższych cen. Warto zauważyć, że UUUU sprzedało 50 000 funtów uranu po 80,00 dolarów za funt w czwartym kwartale 2024 roku.

Po stronie kosztów oczekuje się wzrostu wydatków na eksplorację, rozwój i przetwarzanie ze względu na presję inflacyjną i kontynuację rozwoju projektów. Kluczowe obszary wydatków to prawdopodobnie prace w kompleksie La Sal, odwierty delineacyjne w Nichols Ranch oraz w strefie Juniper w kopalni Pinyon Plain, a także rozszerzona eksploracja na innych terenach. Oczekuje się także wzrostu kosztów sprzedaży, ogólnych i administracyjnych, odzwierciedlających wyższe wynagrodzenia i świadczenia związane z większą liczbą pracowników. Jednak rozpoczęcie przetwarzania rudy o niższych kosztach z kopalni Pinyon Plain w czwartym kwartale 2025 roku prawdopodobnie pomogło obniżyć koszty produkcji uranu, zapewniając częściowe wsparcie marży.

Ogólnie rzecz biorąc, niższe przychody i wyższe koszty prawdopodobnie spowodowały stratę Energy Fuels w czwartym kwartale.

Jak wypadli konkurenci UUUU w Q4?

Cameco Corporation CCJ odnotowała 1,5% wzrost całkowitych przychodów za czwarty kwartał 2025 roku do 1 201 mln CAD (862 mln USD) w ujęciu rok do roku. Spółka sprzedała 11,2 mln funtów uranu, o 12,8% mniej niż w czwartym kwartale 2024 roku. Niższy wolumen, częściowo zrównoważony 13% wzrostem średniej ceny uzyskanej w dolarach kanadyjskich dzięki kontraktom o stałej cenie, spowodował 1% spadek przychodów z uranu do 1 027 mln CAD (750 mln USD).

W segmencie Fuel Services przychody wzrosły o 18% do 174 mln CAD (127 mln USD), wspierane przez wyższy wolumen sprzedaży i 11% wzrost średnich cen uzyskanych. Skorygowany zysk Cameco wzrósł o 38% rok do roku do 36 centów na akcję w kwartale, przekraczając konsensus Zacks wynoszący 29 centów.

Całkowite przychody Centrus Energy LEU spadły o 4% do 146 mln USD w czwartym kwartale 2025 roku, zgodnie z konsensusem Zacks. Przychody segmentu nisko wzbogaconego uranu wzrosły o 2% rok do roku do 124,4 mln USD. Było to głównie zasługą przychodów z Separative Work Units (SWU), które wzrosły o 128% do 111 mln USD. Jednak przychody z uranu spadły aż o 82% do 13,4 mln USD w kwartale z powodu jednorazowej dużej sprzedaży uranu w czwartym kwartale 2024 roku. Przychody segmentu Technical Solutions spadły o 27% rok do roku do 21,8 mln USD w kwartale.

LEU wykazał skorygowany zysk na akcję w wysokości 79 centów, co oznacza spadek o 75% rok do roku. Wynik ten był także poniżej konsensusu Zacks wynoszącego 1,42 USD.

Wyniki cenowe i wycena UUUU

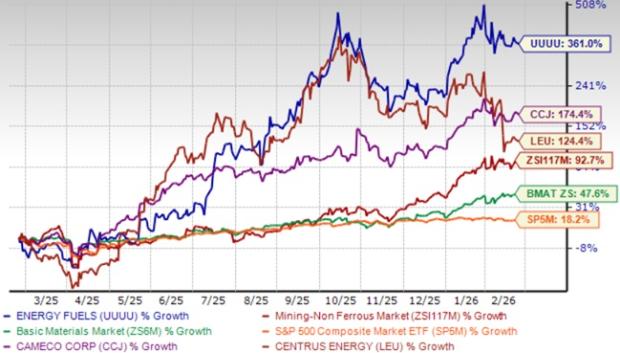

Akcje Energy Fuels zyskały 361% w ciągu roku w porównaniu do wzrostu branży o 92,7%. Dla porównania, sektor podstawowych materiałów według Zacks zyskał 47,6%, podczas gdy indeks S&P 500 wzrósł o 18,2% w tym samym okresie. Energy Fuels przewyższył także Cameco i Centrus Energy, które zyskały odpowiednio 174,4% i 124,4%.

YTD Wyniki cenowe UUUU vs. branża, sektor i konkurenci

Źródło obrazu: Zacks Investment Research

Akcje UUUU są obecnie notowane przy wskaźniku forward sales na poziomie 45,35, znacznie powyżej średniej branżowej wynoszącej 5,23.

Źródło obrazu: Zacks Investment Research

Tymczasem Cameco i Centrus Energy to tańsze opcje, handlujące przy wskaźnikach ceny do sprzedaży odpowiednio 19,86 i 8,54.

Teza inwestycyjna dotycząca UUUU

Energy Fuels ugruntował swoją pozycję jako kluczowy amerykański producent uranu, dostarczając znaczną część krajowej produkcji od 2017 roku. Przy bilansie wolnym od zadłużenia spółka zwiększa produkcję uranu, jednocześnie rozwijając możliwości w zakresie pierwiastków ziem rzadkich (REE), aby skorzystać ze wzrostu zapotrzebowania na czystą energię. Planowane przejęcie Australian Strategic Materials wzmacnia jej pozycję w zakresie metali i stopów ziem rzadkich. Niedawno Energy Fuels wykazał zdolność do dostarczania zarówno lekkich, jak i ciężkich tlenków ziem rzadkich kwalifikowanych do produkcji magnesów trwałych, co stanowi ważny krok w budowie bezpiecznego łańcucha dostaw ziem rzadkich dla USA i sojuszników oraz poprawia długoterminowe perspektywy strategicznego wzrostu.

Czy warto teraz kupić akcje Energy Fuels?

UUUU pozostaje atrakcyjną inwestycją długoterminową, zapewniając ekspozycję na silne fundamenty zarówno rynku uranu, jak i ziem rzadkich. Jednak słabsze ceny uranu i wyższe koszty prawdopodobnie spowodowały stratę w czwartym kwartale. Biorąc pod uwagę te krótkoterminowe naciski oraz wysoką wycenę akcji, dla inwestorów może być rozsądne poczekać na bardziej korzystny moment wejścia przed zwiększeniem pozycji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.