Merit Medical Systems (NASDAQ:MMSI) przekracza oczekiwania za IV kwartał roku obrotowego 2025

Firma zajmująca się urządzeniami medycznymi Merit Medical Systems (NASDAQ:MMSI) ogłosiła

Czy teraz jest dobry moment na zakup akcji Merit Medical Systems?

Najważniejsze informacje Q4 CY2025 Merit Medical Systems (MMSI):

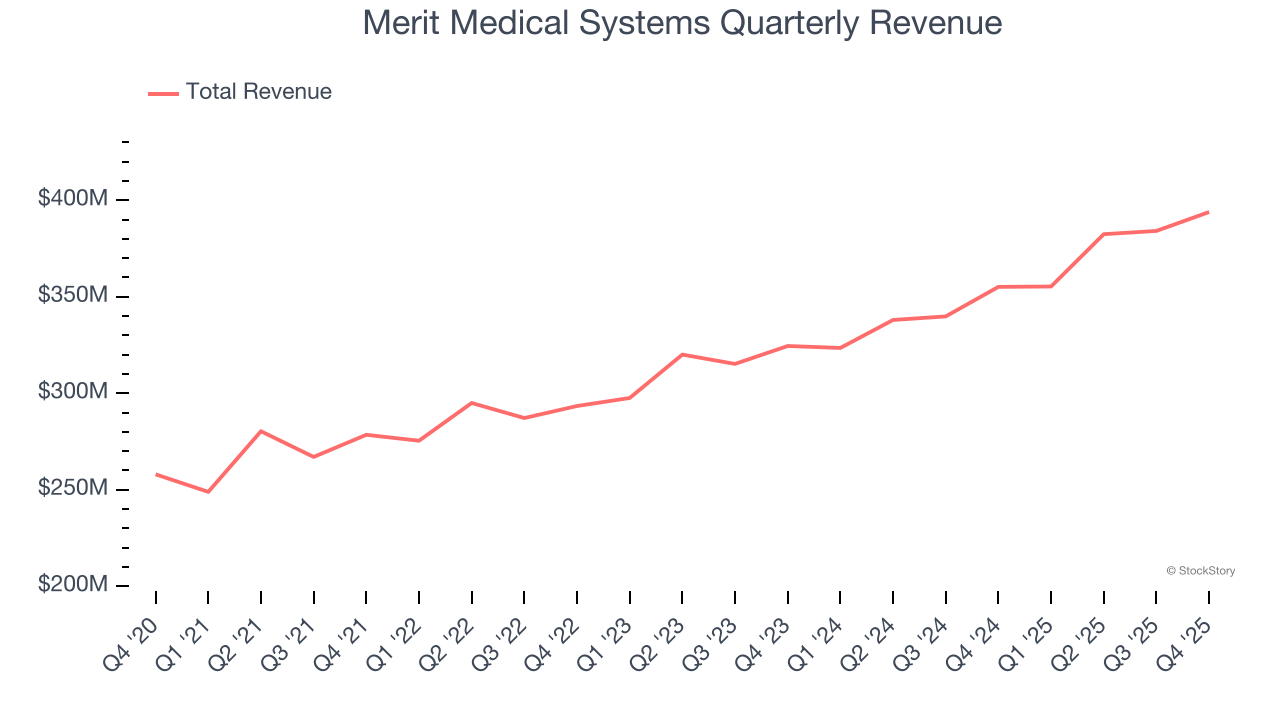

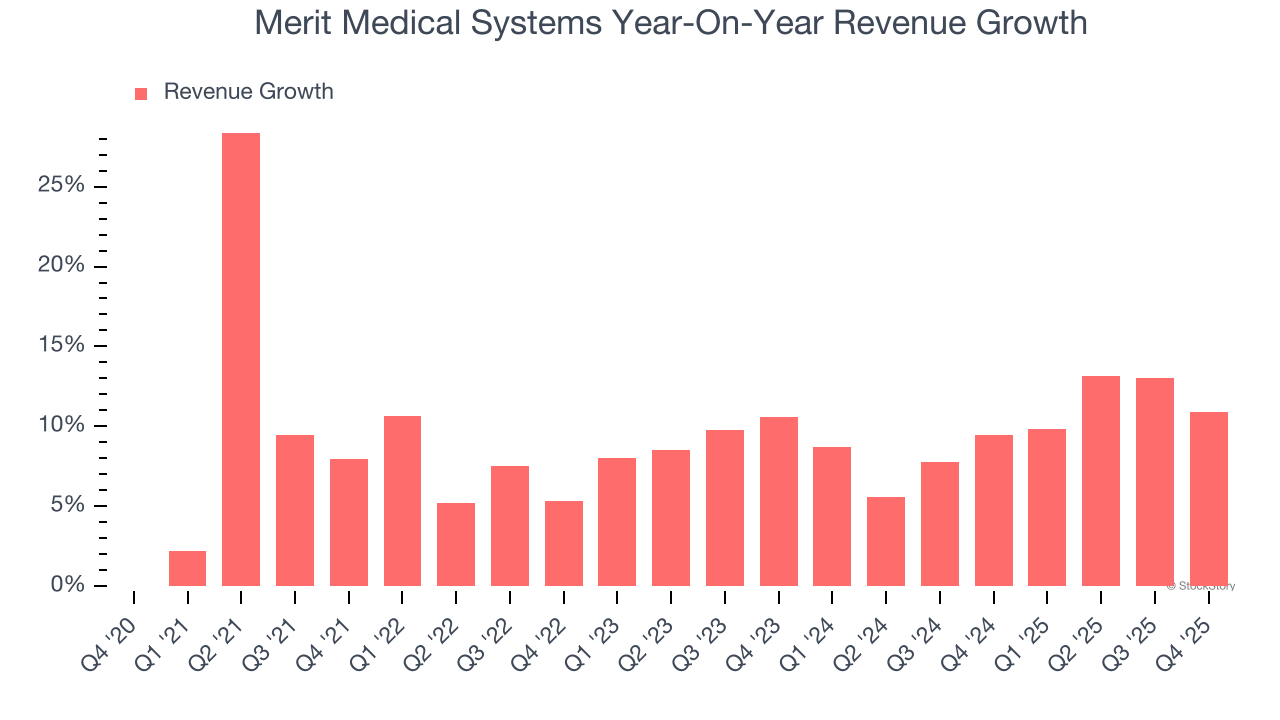

- Przychody: 393,9 mln dolarów vs szacunki analityków 390 mln dolarów (wzrost rok do roku o 10,9%, przewyższenie o 1%)

- Dostosowany EPS: 0,93 dolara vs oczekiwania analityków 0,95 dolara (niedoszacowanie o 2,5%)

- Dostosowana EBITDA: 95,63 mln dolarów vs szacunki analityków 86,98 mln dolarów (marża 24,3%, przewyższenie o 9,9%)

- Prognoza dostosowanego EPS na rok finansowy 2026 wynosi 4,08 dolara (wartość środkowa), co przewyższa szacunki analityków o 0,9%

- Marża operacyjna: 13,8%, wzrost z 10,3% w analogicznym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 18,8%, podobnie jak w tym samym kwartale roku poprzedniego

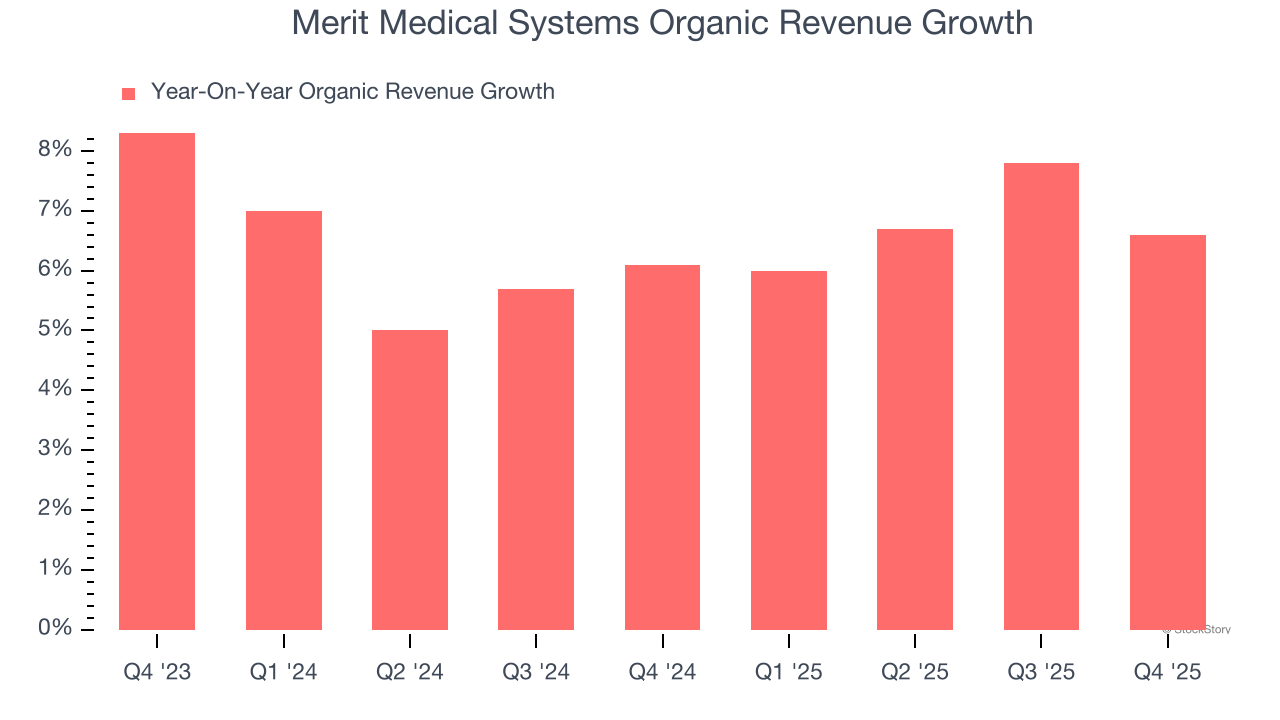

- Przychody organiczne wzrosły rok do roku o 6,6% (przewyższenie)

- Kapitalizacja rynkowa: 4,84 mld dolarów

„Merit osiągnęła lepsze od oczekiwań wyniki finansowe i przychodowe w czwartym kwartale” – powiedziała Martha G. Aronson, prezes i dyrektor generalna Merit.

Opis firmy

Założona w 1987 roku i oferująca obecnie ponad 1700 opatentowanych produktów na rynkach światowych, Merit Medical Systems (NASDAQ:MMSI) produkuje i sprzedaje specjalistyczne urządzenia medyczne wykorzystywane w małoinwazyjnych procedurach z zakresu kardiologii, radiologii, onkologii, intensywnej opieki medycznej i endoskopii.

Wzrost przychodów

Długoterminowe wyniki sprzedażowe firmy są jednym ze wskaźników jej ogólnej jakości. Każda firma może mieć jeden czy dwa dobre kwartały, ale najlepsze przedsiębiorstwa stale się rozwijają na przestrzeni lat. Na szczęście sprzedaż Merit Medical Systems rosła w tempie 9,5% złożonej rocznej stopy wzrostu w ciągu ostatnich pięciu lat. Ten wzrost był nieco powyżej średniej dla firm z branży ochrony zdrowia i pokazuje, że oferta firmy trafia w potrzeby klientów.

Długoterminowy wzrost jest najważniejszy, ale w ochronie zdrowia nawet pięcioletnia perspektywa historyczna może nie uwzględniać nowych innowacji lub cykli popytu. Roczny wzrost przychodów Merit Medical Systems na poziomie 9,8% w ciągu ostatnich dwóch lat jest zgodny z pięcioletnim trendem, co sugeruje stabilny popyt na produkty firmy.

Możemy dokładniej przeanalizować dynamikę sprzedaży firmy, analizując jej przychody organiczne, czyli takie, które wykluczają jednorazowe zdarzenia jak przejęcia czy wahania kursów walut, które nie odzwierciedlają rzeczywistej kondycji firmy. W ciągu ostatnich dwóch lat średni roczny wzrost przychodów organicznych Merit Medical Systems wyniósł 6,4%. Ponieważ ta liczba jest niższa niż dwuletni wzrost przychodów, widzimy, że pewna mieszanka przejęć i kursów walutowych podbiła oficjalne wyniki.

W tym kwartale Merit Medical Systems odnotowała wzrost przychodów rok do roku o 10,9%, a jej przychody w wysokości 393,9 mln dolarów przewyższyły oczekiwania Wall Street o 1%.

Patrząc w przyszłość, analitycy oczekują, że przychody wzrosną o 6% w ciągu najbliższych 12 miesięcy, co oznacza spowolnienie względem ostatnich dwóch lat. Pomimo tego spowolnienia prognoza ta jest wyższa od średniej w sektorze i sugeruje, że rynek zakłada sukces nowych produktów i usług firmy.

Oprogramowanie opanowuje świat i praktycznie nie ma branży, która pozostałaby na nie odporna. To napędza rosnący popyt na narzędzia wspomagające pracę programistów, niezależnie od tego, czy chodzi o monitorowanie krytycznej infrastruktury chmurowej, integrację funkcji audio i wideo, czy zapewnienie płynnego strumieniowania treści.

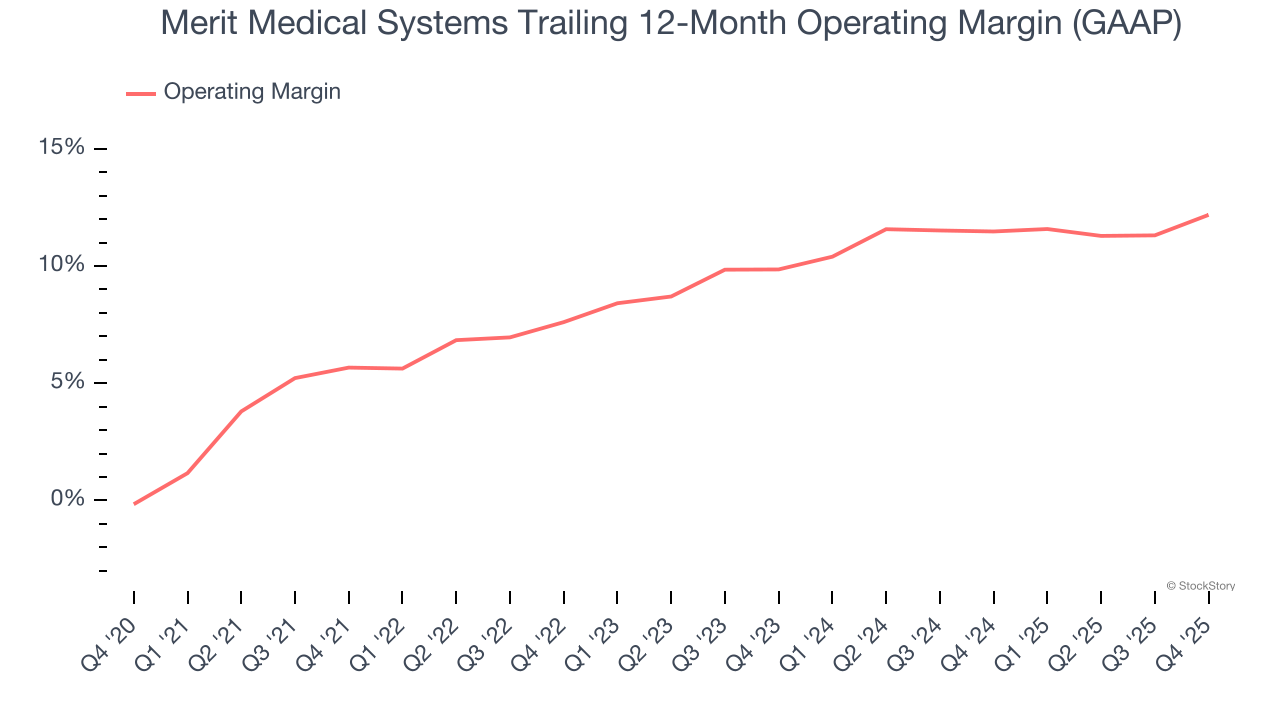

Marża operacyjna

Merit Medical Systems była rentowna w ciągu ostatnich pięciu lat, ale jej wyniki hamowały wysokie koszty. Średnia marża operacyjna na poziomie 9,6% była słaba jak na firmę z branży ochrony zdrowia.

Z drugiej strony marża operacyjna Merit Medical Systems wzrosła o 6,5 punktu procentowego w ciągu ostatnich pięciu lat, ponieważ wzrost sprzedaży przyniósł efekt dźwigni operacyjnej. Patrząc na najnowsze wyniki, widać, że ten trend się utrzymuje – marża wzrosła także o 2,3 punktu procentowego w ujęciu dwuletnim.

W IV kwartale Merit Medical Systems osiągnęła marżę operacyjną na poziomie 13,8%, co oznacza wzrost o 3,5 punktu procentowego rok do roku. Ten wzrost to pozytywny sygnał, pokazujący większą efektywność firmy.

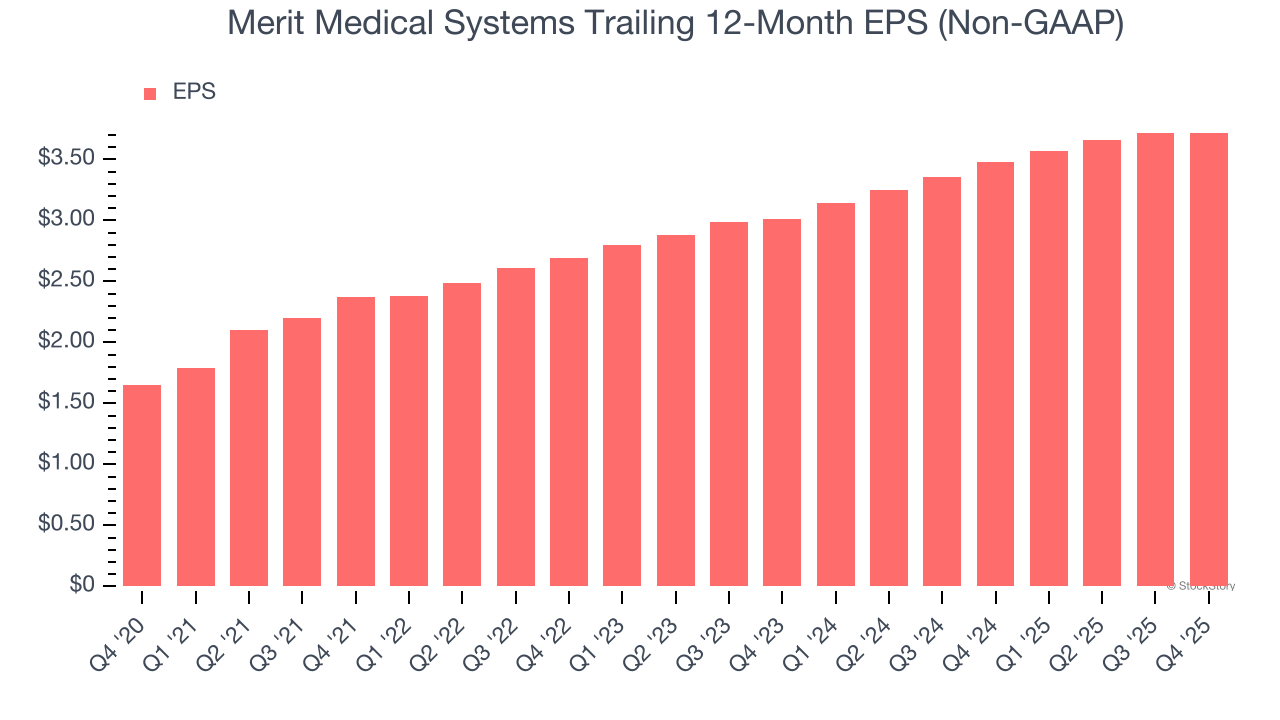

Zysk na akcję

Śledzimy długoterminową zmianę zysku na akcję (EPS) z tego samego powodu, co długoterminowy wzrost przychodów. Jednak w porównaniu do przychodów, EPS pokazuje, czy wzrost firmy jest rentowny.

EPS Merit Medical Systems rósł w imponującym tempie 17,7% złożonej rocznej stopy wzrostu w ciągu ostatnich pięciu lat, czyli szybciej niż 9,5% rocznego wzrostu przychodów. Oznacza to, że firma stała się bardziej rentowna na poziomie jednej akcji wraz z rozwojem.

Możemy dokładniej przyjrzeć się jakości zysków Merit Medical Systems, aby lepiej zrozumieć czynniki wpływające na jej wyniki. Jak już wspomniano, marża operacyjna Merit Medical Systems wzrosła o 6,5 punktu procentowego w ciągu ostatnich pięciu lat. Był to najważniejszy czynnik (oprócz wpływu przychodów) stojący za wyższymi zyskami; koszty odsetek i podatki również mogą wpływać na EPS, ale nie mówią tak wiele o fundamentach spółki.

W IV kwartale Merit Medical Systems odnotowała dostosowany EPS na poziomie 0,93 dolara, zgodnie z wynikiem z tego samego kwartału ubiegłego roku. Wynik ten nie spełnił oczekiwań analityków, ale ważniejszy od krótkoterminowych wahań jest dla nas długoterminowy wzrost dostosowanego EPS. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS Merit Medical Systems wzrośnie o 8,5% do poziomu 3,72 dolara.

Kluczowe wnioski z wyników Merit Medical Systems za IV kwartał

Pozytywnie należy ocenić fakt, że Merit Medical Systems przedstawiła prognozy rocznych przychodów, które nieznacznie przewyższyły oczekiwania analityków. Cieszy również, że przychody organiczne nieznacznie przekroczyły oczekiwania Wall Street. Z drugiej strony, EPS był poniżej oczekiwań. Ogólnie wyniki zawierały kilka kluczowych pozytywów. Akcje wzrosły o 2,2% do poziomu 83,64 dolara bezpośrednio po ogłoszeniu wyników.

Czy obecnie Merit Medical Systems jest atrakcyjną okazją inwestycyjną? To, co wydarzyło się w ostatnim kwartale, ma znaczenie, ale nie tak duże jak długoterminowa jakość biznesu i wycena, gdy decydujesz, czy zainwestować w tę spółkę.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dolar gwałtownie rośnie, podczas gdy złoto traci na wartości, gdy szanse na obniżki stóp procentowych Fed maleją

Nvidia ponownie stała się najlepszym wyborem Morgan Stanley wśród akcji producentów chipów. Oto powód

Co mówi o prawdziwym stanie firmy odejście insidera UnitedHealth i ostatnie transakcje

Drodzy entuzjaści akcji AI, zapiszcie tę datę: 15 marca