Verra Mobility (NASDAQ:VRRM) przekracza oczekiwania sprzedażowe za Q4 CY2025, ale akcje spadają

Firma oferująca rozwiązania w zakresie ruchu drogowego, Verra Mobility (NYSE:VRRM), ogłosiła

Czy teraz jest czas, by kupić akcje Verra Mobility?

Najważniejsze informacje dotyczące Verra Mobility (VRRM) za IV kwartał roku kalendarzowego 2025:

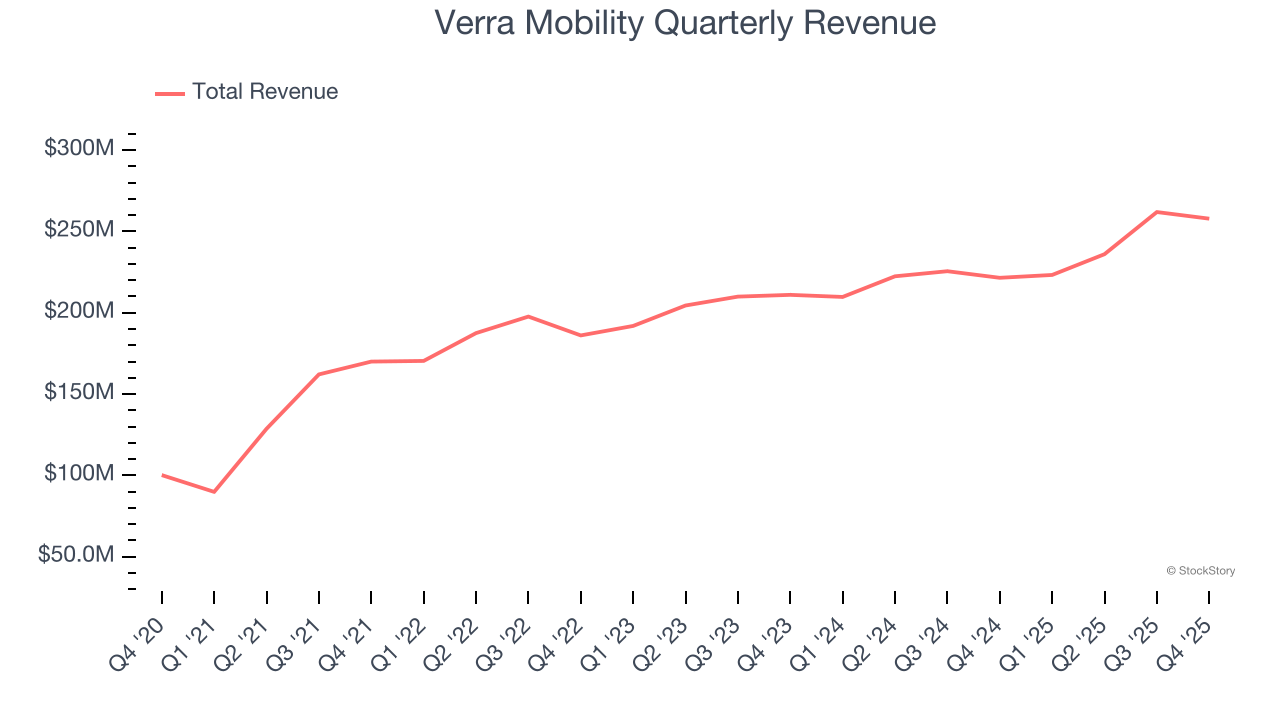

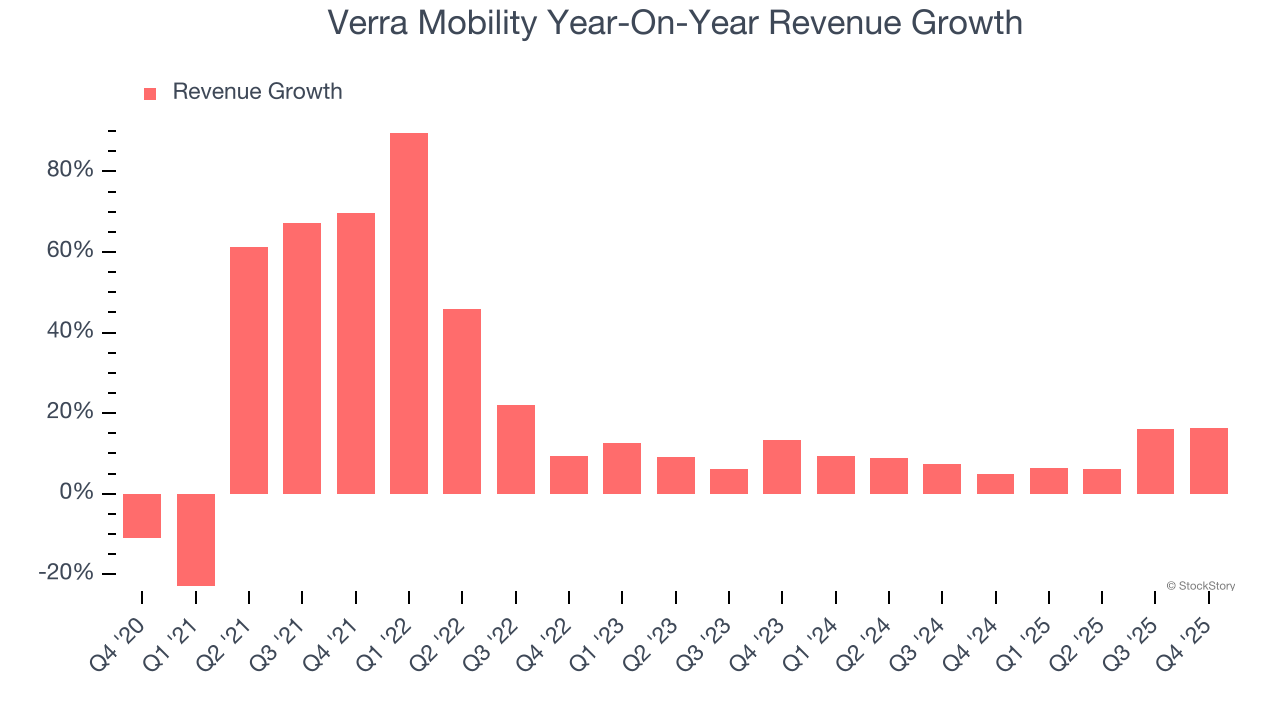

- Przychody: 257,9 mln dolarów wobec szacunków analityków na poziomie 241,7 mln dolarów (wzrost o 16,4% r/r, przewyższenie o 6,7%)

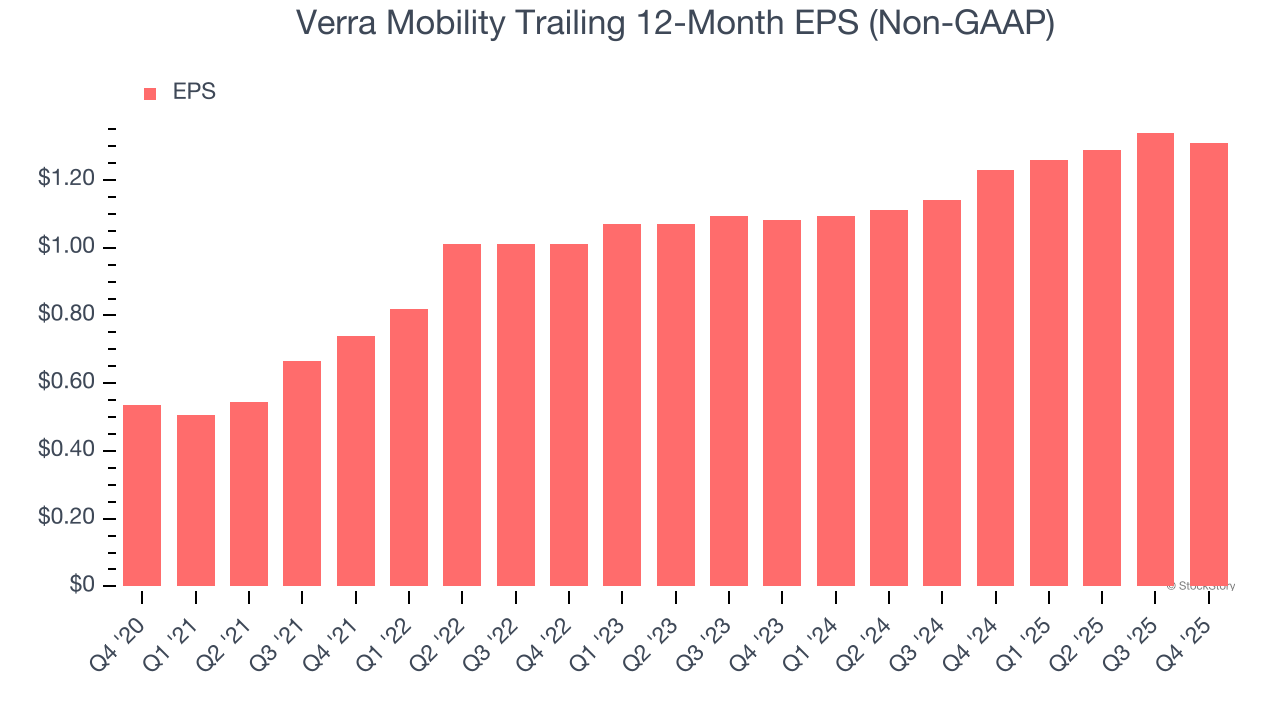

- Skorygowany zysk na akcję (EPS): 0,30 dolara wobec oczekiwań analityków na poziomie 0,31 dolara (spadek o 4,1%)

- Skorygowana EBITDA: 101,8 mln dolarów wobec szacunków analityków na poziomie 102,4 mln dolarów (marża 39,5%, spadek o 0,6%)

- Prognoza skorygowanego EPS na nadchodzący rok finansowy 2026 wynosi 1,35 dolara w wartości środkowej, co jest o 0,6% poniżej szacunków analityków

- Prognoza EBITDA na nadchodzący rok finansowy 2026 wynosi 410 mln dolarów w wartości środkowej, poniżej szacunków analityków na poziomie 415,8 mln dolarów

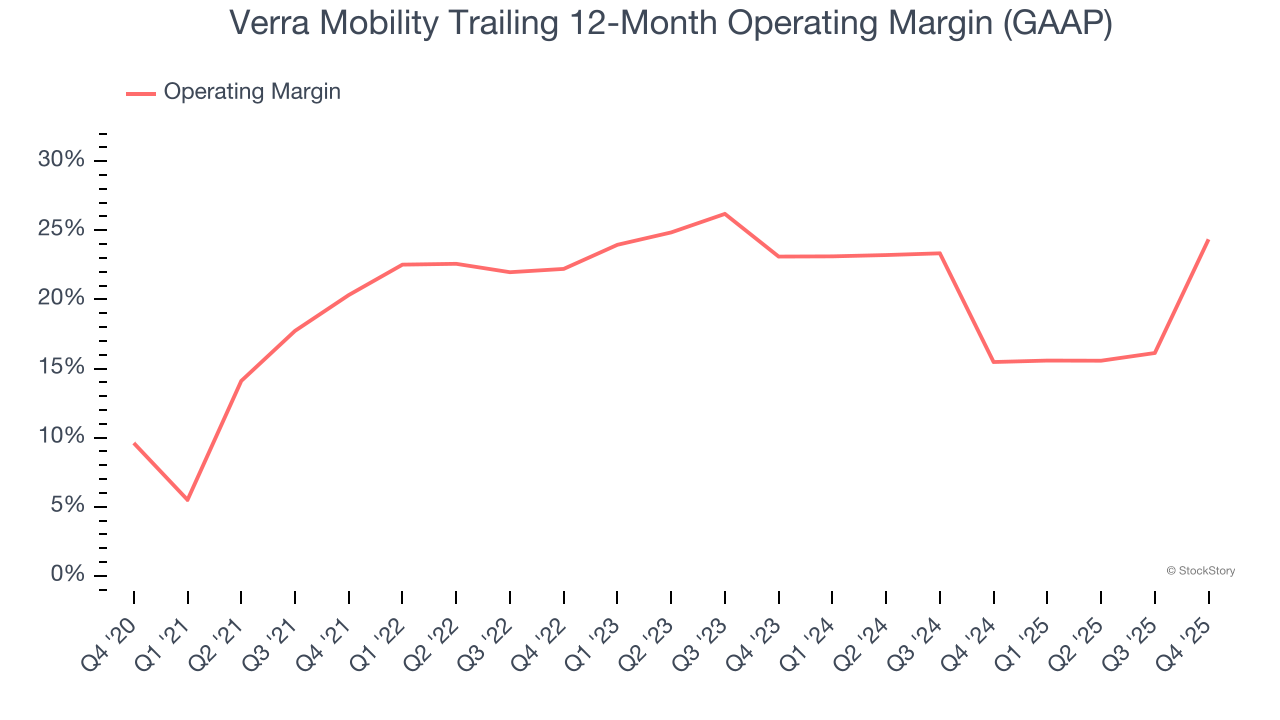

- Marża operacyjna: 16,7%, wzrost z -19,6% w analogicznym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 2,2%, spadek z 9,8% w analogicznym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 2,96 mld dolarów

Opis firmy

Dążąc do objęcia technologią i danymi branży, która historycznie była ręczna i oparta na dokumentach papierowych, Verra Mobility (NYSE:VRRM) jest wiodącym dostawcą inteligentnych technologii mobilności, które rozwiązują problemy związane z opłatami drogowymi i wykroczeniami, usługami rejestracji pojazdów oraz egzekwowaniem bezpieczeństwa i przepisów ruchu drogowego.

Wzrost przychodów

Analiza długoterminowych wyników sprzedażowych firmy pokazuje jej jakość. Każde przedsiębiorstwo może doświadczyć krótkoterminowego sukcesu, ale firmy z najwyższej półki cieszą się trwałym wzrostem przez lata. Na szczęście sprzedaż Verra Mobility rosła w niesamowitym tempie złożonym rocznym na poziomie 20% przez ostatnie pięć lat. Ten wzrost przewyższa średni wynik firm z sektora przemysłowego i pokazuje, że oferta firmy trafia w potrzeby klientów, co stanowi dobry punkt wyjścia do dalszej analizy.

W StockStory największy nacisk kładziemy na długoterminowy wzrost, jednak w sektorze przemysłowym perspektywa pięcioletnia może nie uwzględniać cykli, trendów branżowych lub czynników takich jak zdobycie nowego kontraktu czy sukces linii produktów. Roczna złożona stopa wzrostu przychodów Verra Mobility w ciągu ostatnich dwóch lat wyniosła 9,4% i była niższa niż pięcioletni trend, jednak uważamy, że wyniki wskazują na zdrowy popyt.

W tym kwartale Verra Mobility odnotowała wzrost przychodów rok do roku o 16,4%, a przychody w wysokości 257,9 mln dolarów przewyższyły szacunki Wall Street o 6,7%.

Patrząc w przyszłość, analitycy z rynku spodziewają się wzrostu przychodów o 4,5% w ciągu najbliższych 12 miesięcy, co oznacza spowolnienie w porównaniu z ostatnimi dwoma latami. Ta prognoza nie jest dla nas ekscytująca i sugeruje, że produkty i usługi firmy mogą napotkać pewne wyzwania popytowe. Przynajmniej firma prezentuje się dobrze pod względem innych wskaźników finansowych.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — wszystkie zaczynały jako mało znane historie wzrostu, korzystając na ogromnych trendach. Zidentyfikowaliśmy kolejną: rentowną firmę z branży półprzewodników AI, którą Wall Street wciąż pomija.

Marża operacyjna

Marża operacyjna to kluczowy wskaźnik rentowności. Można ją traktować jako dochód netto — wynik końcowy — z wyłączeniem wpływu podatków i odsetek od zadłużenia, które są mniej związane z podstawową działalnością biznesową.

Verra Mobility przez ostatnie pięć lat działała jak dobrze naoliwiona maszyna. Wykazała elitarną rentowność jak na firmę przemysłową, osiągając średnią marżę operacyjną na poziomie 21,2%. Wynik ten nie dziwi, ponieważ wysoka marża brutto daje firmie korzystny punkt wyjścia.

Analizując trend rentowności, marża operacyjna Verra Mobility wzrosła o 4 punkty procentowe w ciągu ostatnich pięciu lat, ponieważ wzrost sprzedaży dał jej dźwignię operacyjną.

W IV kwartale Verra Mobility osiągnęła marżę operacyjną na poziomie 16,7%, co oznacza wzrost o 36,3 punktu procentowego rok do roku. Wzrost był znaczący, a ponieważ marża brutto faktycznie spadła, możemy założyć, że firma była bardziej efektywna, ponieważ jej koszty operacyjne, takie jak marketing, badania i rozwój oraz koszty administracyjne, rosły wolniej niż przychody.

Zysk na akcję (EPS)

Trendy przychodowe wyjaśniają historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu — na przykład firma może sztucznie napompować sprzedaż poprzez nadmierne wydatki na reklamę i promocję.

Imponujący, wynoszący 19,6% rocznie, wzrost EPS Verra Mobility w ciągu ostatnich pięciu lat jest zgodny z wynikami przychodów. Oznacza to, że dodatkowa sprzedaż była rentowna.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, ponieważ może to dać wgląd w pojawiające się trendy lub nowe zjawiska w firmie.

Dla Verra Mobility dwuletni roczny wzrost EPS na poziomie 10% był niższy niż pięcioletni trend. Nadal jednak uważamy, że wzrost był dobry i liczymy na przyspieszenie w przyszłości.

W IV kwartale Verra Mobility odnotowała skorygowany EPS na poziomie 0,30 dolara, co oznacza spadek z 0,33 dolara w analogicznym kwartale ubiegłego roku. Wynik ten był gorszy od szacunków analityków, jednak dla nas ważniejszy jest długoterminowy wzrost skorygowanego EPS, niż krótkoterminowe zmiany. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS Verra Mobility wzrośnie o 3,8% do poziomu 1,31 dolara.

Kluczowe wnioski z wyników Verra Mobility za IV kwartał

Byliśmy pod wrażeniem, jak znacząco Verra Mobility przekroczyła oczekiwania analityków co do przychodów w tym kwartale. Z drugiej strony, EPS był niższy od prognoz, a prognoza EBITDA za cały rok była nieco poniżej oczekiwań Wall Street. Ogólnie był to słabszy kwartał. Po publikacji wyników akcje spadły o 6,7% do poziomu 17,47 dolara.

Czy więc warto teraz zainwestować w Verra Mobility? Przy podejmowaniu tej decyzji warto wziąć pod uwagę jej wycenę, jakość biznesu oraz wydarzenia z ostatniego kwartału.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Robinhood Chain: Analiza przepływu wolumenu w sieci testowej i ograniczeń stakingu

Zyskowne posunięcia Crenshaw: wskaźnik bystrych inwestorów czy przemyślany polityczny odwrót?

Construction Partners (ROAD) wyróżnia się jako jedna z najlepszych akcji wzrostowych: oto 3 kluczowe powody

60 miliardów dolarów zarobków YouTube w porównaniu z potencjalnym ryzykiem prawnym: analiza ruchów finansowych