HP (NYSE:HPQ) przekracza oczekiwania za IV kwartał roku 2025, ale akcje spadają

Firma zajmująca się komputerami osobistymi i drukarkami, HP (NYSE:HPQ), opublikowała wyniki za IV kwartał roku kalendarzowego 2025

Czy to dobry moment na zakup akcji HP?

HP (HPQ) – Najważniejsze dane za Q4 CY2025:

- Przychody: 14,44 mld USD vs prognozy analityków 13,99 mld USD (wzrost o 6,9% r/r, wynik lepszy o 3,2%)

- Skorygowany EPS: 0,81 USD vs prognozy analityków 0,77 USD (wynik lepszy o 5,3%)

- Skorygowany EBITDA: 1,16 mld USD vs prognozy analityków 1,16 mld USD (marża 8%, wynik niższy o 0,8%)

- Zarząd potwierdził prognozę skorygowanego EPS za cały rok na poziomie 3,05 USD w połowie widełek

- Marża operacyjna: 5,3%, spadek z 6,3% rok temu

- Marża wolnych przepływów pieniężnych: 1%, podobnie jak w tym samym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 16,85 mld USD

"Cieszymy się, że możemy poinformować o mocnym pierwszym kwartale, na który złożył się solidny wzrost w segmencie Personal Systems, w tym dalszy impet w zakresie AI PC. Nasze wyniki odzwierciedlają siłę naszego portfolio oraz zdyscyplinowaną realizację strategii Future of Work, nawet gdy mierzymy się z ogólnobranżowymi przeciwnościami” – powiedział Bruce Broussard, tymczasowy CEO HP Inc.

Opis firmy

HP (NYSE:HPQ), powstała z legendarnego startupu garażowego z Doliny Krzemowej założonego przez Billa Hewletta i Dave’a Packarda w 1939 roku, projektuje i sprzedaje komputery osobiste, drukarki oraz powiązane produkty i usługi technologiczne dla konsumentów, firm i przedsiębiorstw na całym świecie.

Wzrost przychodów

Analiza długoterminowych wyników sprzedażowych firmy pozwala ocenić jej jakość. Każda firma może odnieść krótkoterminowy sukces, ale te najlepsze rosną przez lata.

Przy przychodach 56,23 mld USD za ostatnie 12 miesięcy, HP jest gigantem w sektorze usług biznesowych i korzysta z efektu skali, co daje jej przewagę w dystrybucji. Pozwala to także uzyskać większą dźwignię na kosztach stałych niż mniejsi konkurenci oraz elastyczność w oferowaniu niższych cen. Jednak skala jest mieczem obosiecznym, bo trudno utrzymać wysokie tempo wzrostu, gdy już przejęło się dużą część rynku docelowego. Aby przyspieszyć sprzedaż, HP prawdopodobnie musi zoptymalizować ceny lub postawić na nowe produkty i ekspansję międzynarodową.

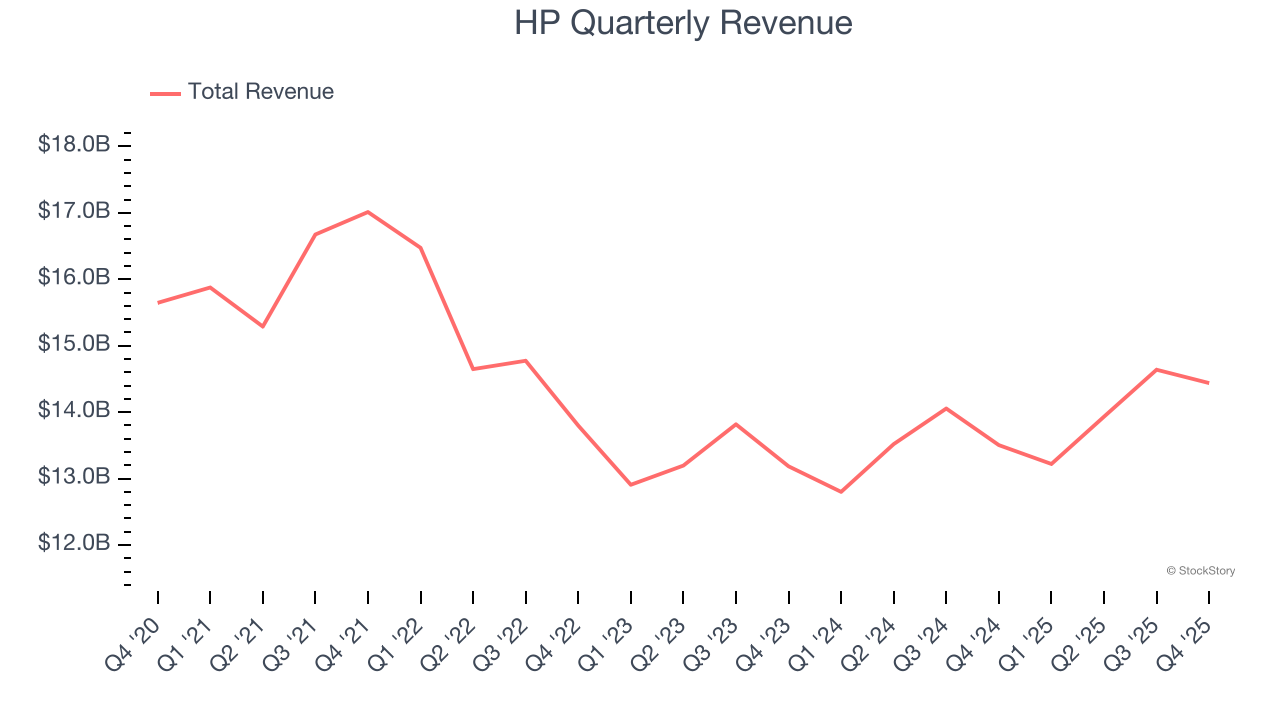

Jak widać poniżej, HP miało trudności ze zwiększeniem popytu, ponieważ jego sprzedaż w wysokości 56,23 mld USD za ostatnie 12 miesięcy była zbliżona do przychodów sprzed pięciu lat. Pokazuje to, że popyt był słaby, co jest trudnym punktem wyjścia do naszej analizy.

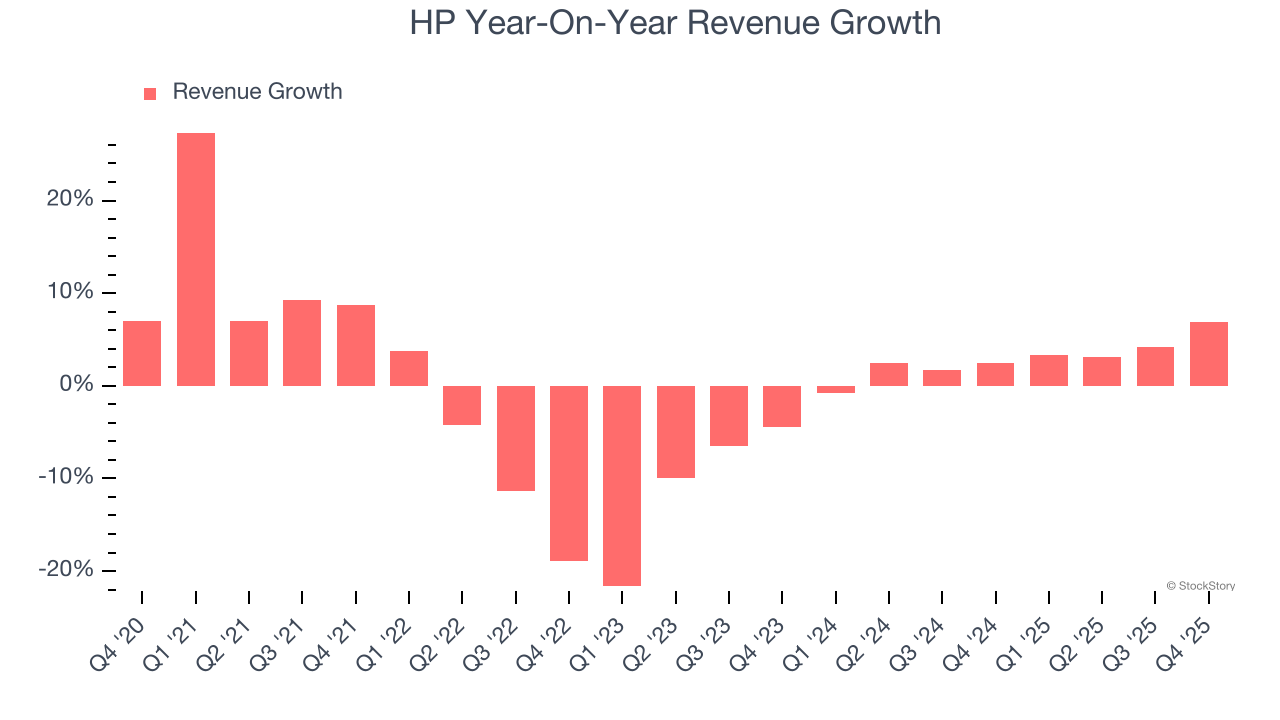

W StockStory największy nacisk kładziemy na długoterminowy wzrost, ale w sektorze usług biznesowych perspektywa półdekady może przeoczyć ostatnie innowacje lub rynkowe przełomy. Roczny wzrost przychodów HP na poziomie 2,9% w ciągu ostatnich dwóch lat jest wyższy niż średnia z pięciu lat, co jest pozytywnym sygnałem.

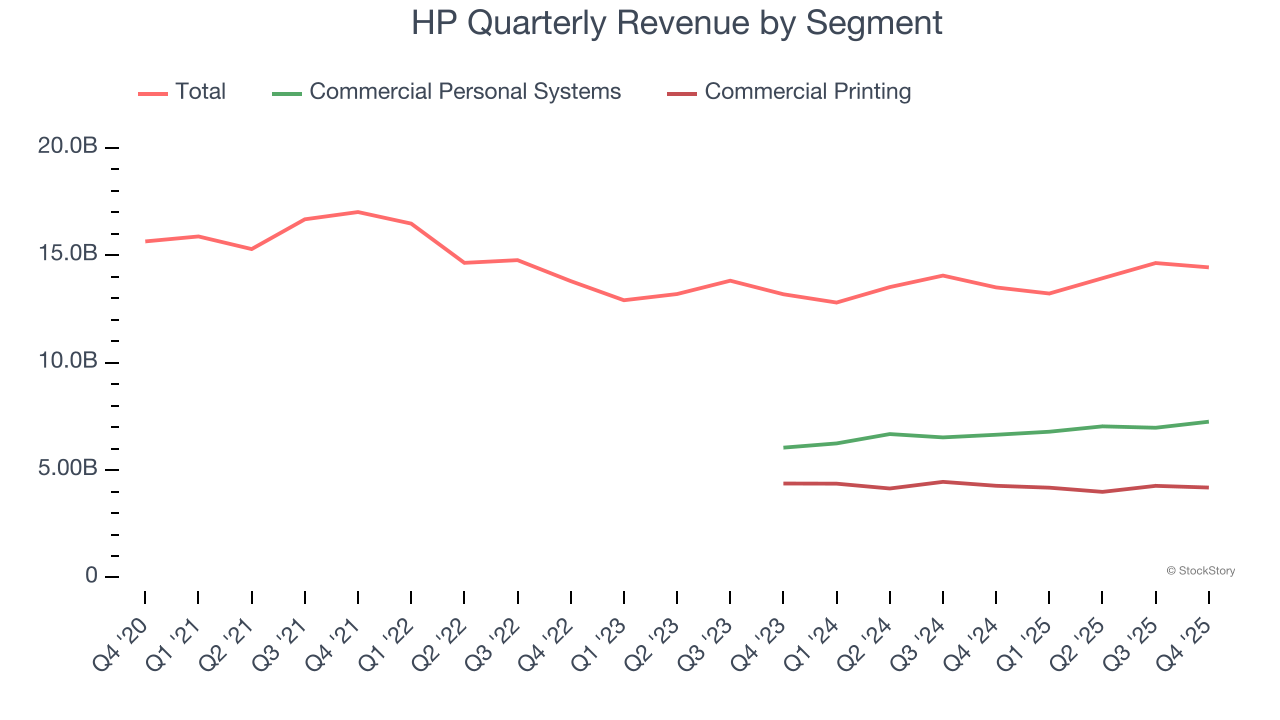

HP podaje także wyniki najważniejszych segmentów: Commercial Personal Systems i Commercial Printing, które stanowią odpowiednio 50,2% i 29% przychodów. W ciągu dwóch ostatnich lat przychody HP z Commercial Personal Systems (desktopy, laptopy itp.) rosły średnio o 8% rok do roku. Z kolei segment Commercial Printing (drukarki komercyjne i przemysłowe) notował średni spadek o 3,3%.

W tym kwartale HP odnotowało wzrost przychodów o 6,9% r/r, a wynik na poziomie 14,44 mld USD był o 3,2% wyższy od oczekiwań Wall Street.

Patrząc w przyszłość, analitycy przewidują spadek przychodów o 2,1% w ciągu najbliższych 12 miesięcy, co oznacza spowolnienie w porównaniu do ostatnich dwóch lat. Ta prognoza nie jest ekscytująca i sugeruje, że produkty i usługi firmy napotkają na trudności popytowe.

Podczas gdy Wall Street goni za Nvidia na historycznych szczytach, niepozorny dostawca półprzewodników dominuje w krytycznym komponencie AI, którego giganci nie są w stanie sami wyprodukować.

Marża operacyjna

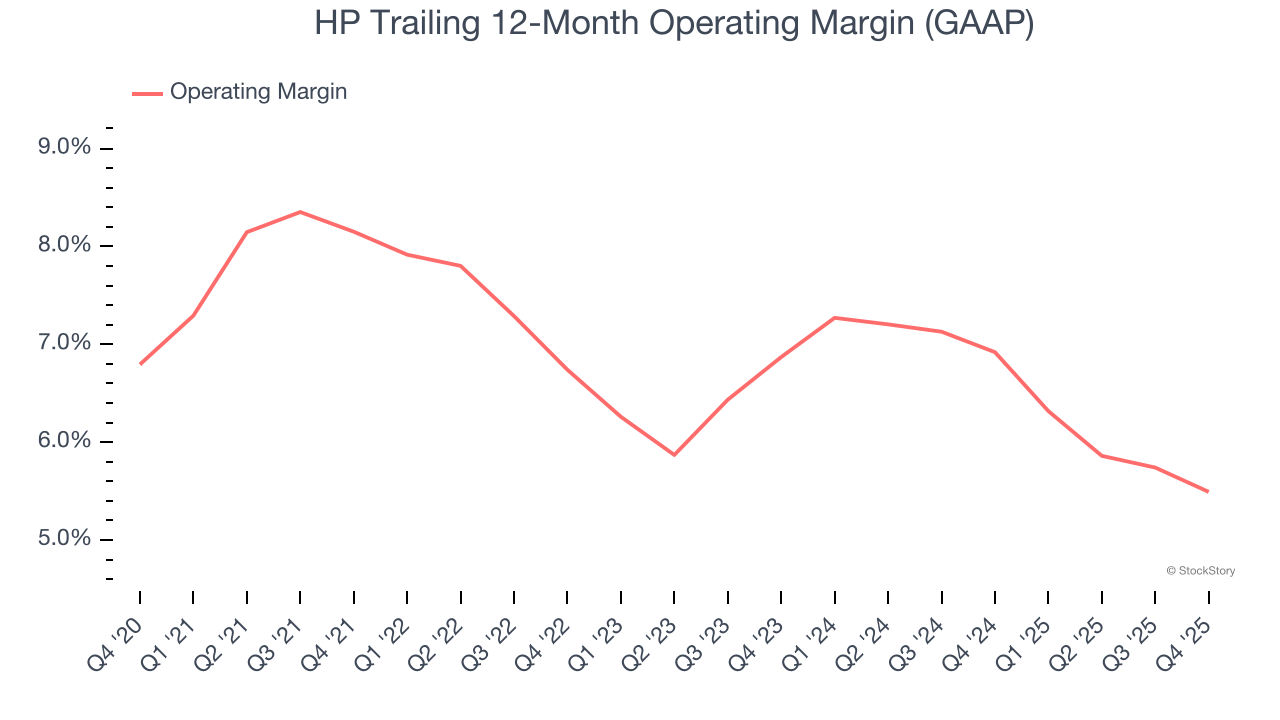

HP była rentowna w ciągu ostatnich pięciu lat, ale ograniczona przez wysoką bazę kosztową. Średnia marża operacyjna na poziomie 6,9% była niska jak na firmę usług biznesowych.

Analizując trend rentowności, marża operacyjna HP spadła o 2,7 punktu procentowego w ciągu ostatnich pięciu lat. Wyniki HP były słabe niezależnie od perspektywy – oznacza to wzrost kosztów, których nie udało się przerzucić na klientów.

W tym kwartale HP wypracowało marżę operacyjną na poziomie 5,3%, co oznacza spadek o 1 punkt procentowy rok do roku. Ta redukcja jest niewielka i wskazuje na względną stabilność struktury kosztowej firmy.

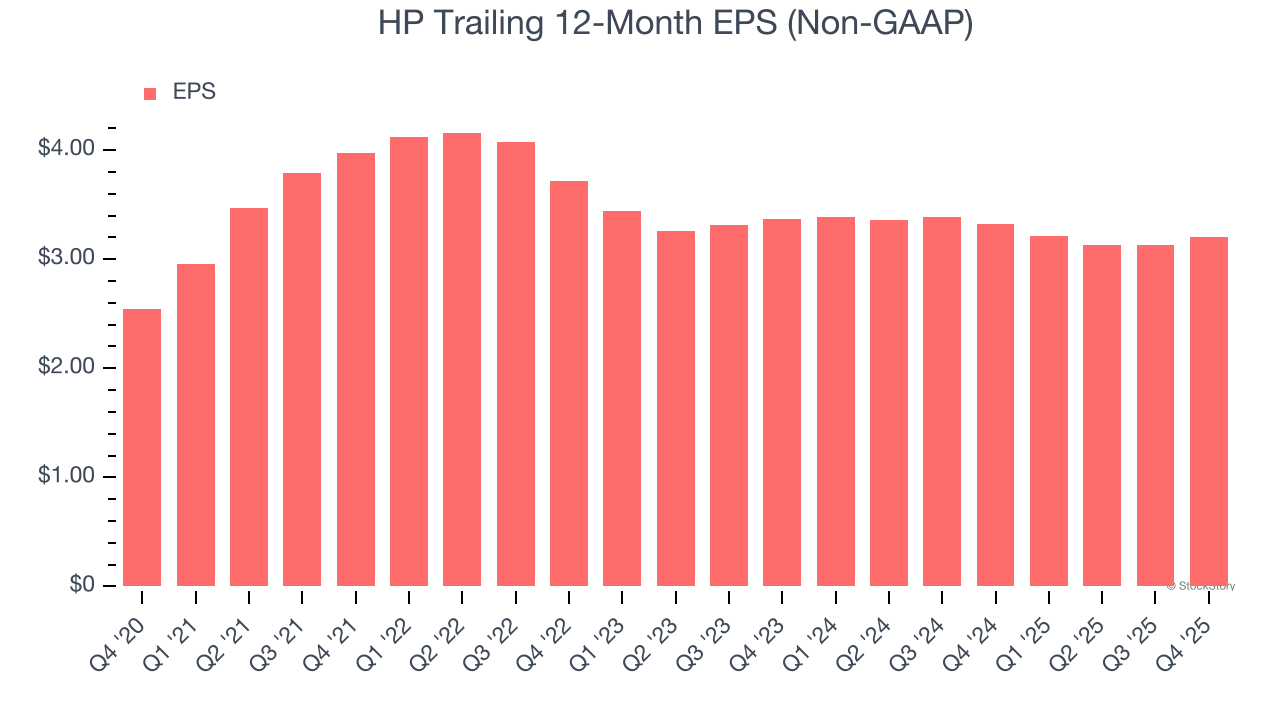

Zysk na akcję

Śledzimy długoterminową zmianę zysku na akcję (EPS) z tego samego powodu, co przychody. W porównaniu do przychodów, EPS pokazuje, czy wzrost firmy jest rentowny.

EPS HP rósł w tempie 4,7% CAGR przez ostatnie pięć lat. To wynik lepszy niż płaskie przychody, ale nie mówi wiele o jakości biznesu, bo marża operacyjna się nie poprawiła.

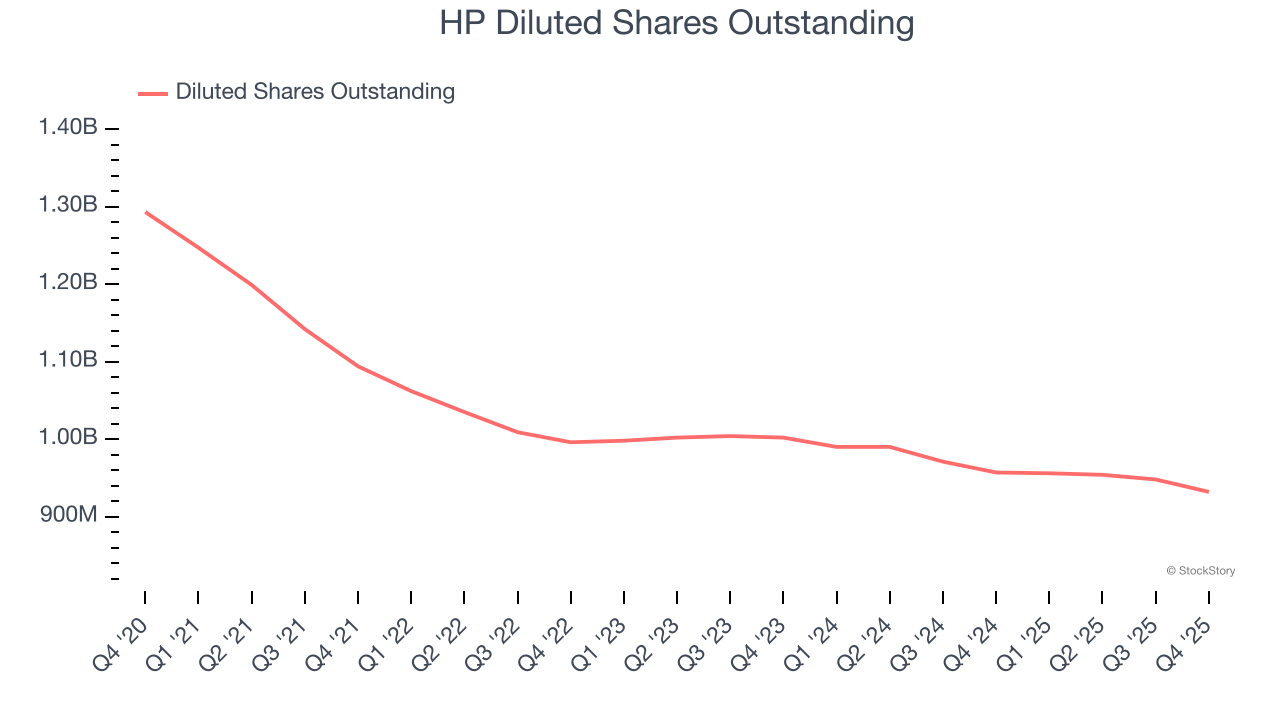

Analiza szczegółowa zysków HP pozwala lepiej zrozumieć jej wyniki. Z perspektywy pięciu lat widać, że HP skupowała własne akcje, zmniejszając ich liczbę o 27,9%. To pokazuje, że EPS przewyższał przychody nie dzięki poprawie efektywności operacyjnej, lecz inżynierii finansowej, bo buybacki zwiększają zysk na akcję.

Podobnie jak w przypadku przychodów, analizujemy EPS na krótszym horyzoncie, by sprawdzić, czy nie umyka nam zmiana w biznesie.

Dla HP dwuletnia roczna dynamika EPS na poziomie -2,6% pokazuje, że firma nadal radzi sobie poniżej oczekiwań. Wyniki te są słabe niezależnie od przyjętej perspektywy.

W Q4 HP podało skorygowany EPS w wysokości 0,81 USD, wobec 0,74 USD rok wcześniej. Ten wynik przewyższył oczekiwania analityków o 5,3%. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS HP spadnie o 9,4% do poziomu 3,20 USD.

Kluczowe wnioski z wyników HP za Q4

Z satysfakcją odnotowaliśmy, że HP przekroczyło oczekiwania analityków co do przychodów w tym kwartale. Cieszy nas też, że EPS był wyższy niż oczekiwania Wall Street. Z drugiej strony, prognoza EPS na kolejny kwartał była niższa od oczekiwań. Ogólnie, raport zawierał kilka pozytywnych aspektów. Inwestorzy prawdopodobnie liczyli na więcej, bo kurs akcji spadł bezpośrednio po publikacji wyników o 5,4% do 17,21 USD.

Czy HP to obecnie atrakcyjna okazja inwestycyjna? Najnowszy kwartał ma znaczenie, ale nie tak duże jak długoterminowe fundamenty i wycena przy podejmowaniu decyzji o zakupie akcji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

3 kluczowe powody, dla których inwestorzy nastawieni na wzrost powinni zwrócić uwagę na Costco (COST)

Ceny ropy gwałtownie rosną: Czy to może być czynnik, który zakończy strategię „kupuj dołki”?

Dolar gwałtownie rośnie, podczas gdy złoto traci na wartości, gdy szanse na obniżki stóp procentowych Fed maleją

Nvidia ponownie stała się najlepszym wyborem Morgan Stanley wśród akcji producentów chipów. Oto powód