Corcept (NASDAQ:CORT) nie spełnia oczekiwań dotyczących sprzedaży w IV kwartale CY2025

Firma biotechnologiczna Corcept Therapeutics (NASDAQ:CORT)

Czy to już czas, aby kupić akcje Corcept?

Corcept (CORT) – Najważniejsze informacje za IV kwartał 2025:

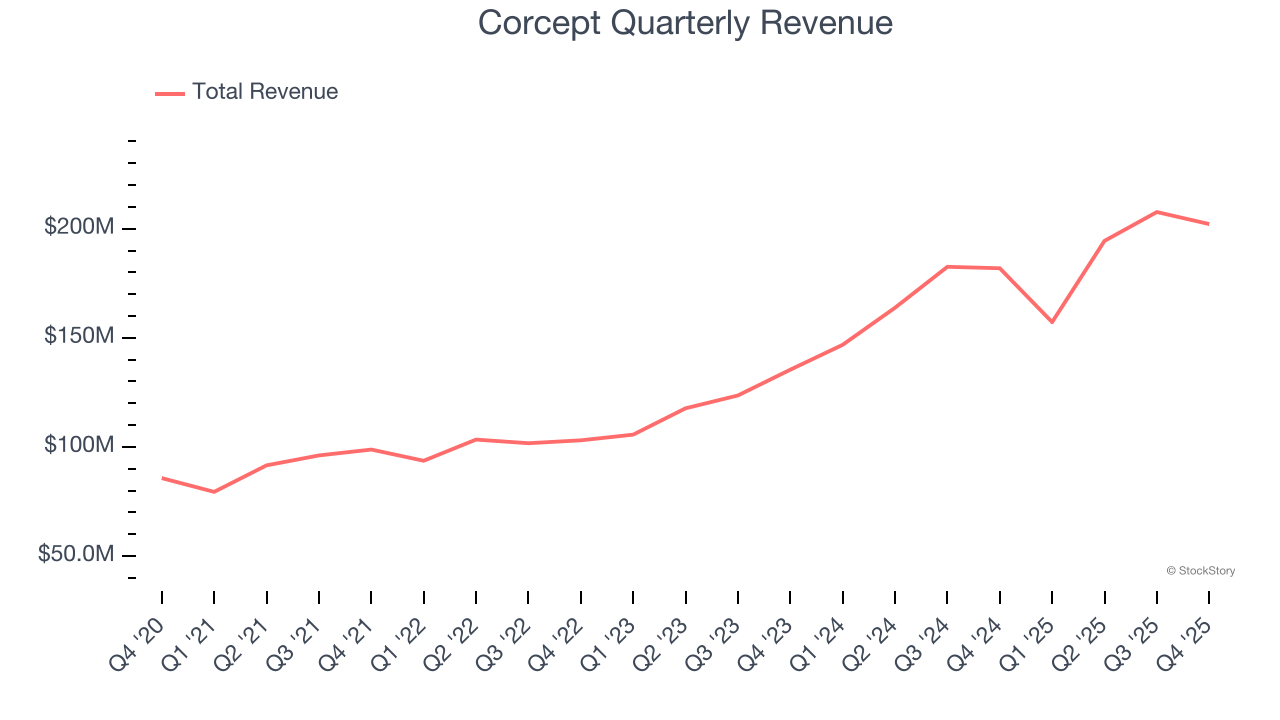

- Przychody: 202,1 mln USD vs szacunki analityków 247,9 mln USD (wzrost o 11,1% r/r, niedoszacowanie o 18,5%)

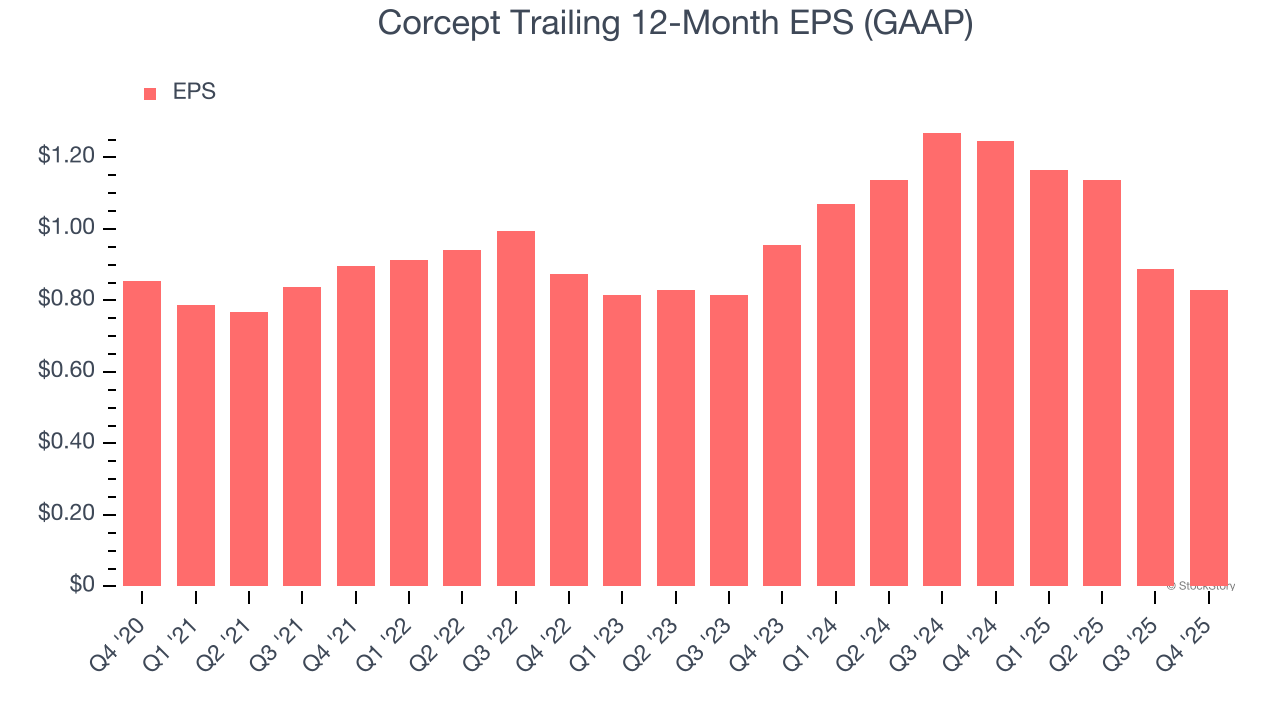

- Zysk na akcję (GAAP): 0,20 USD vs oczekiwania analityków 0,27 USD (niedoszacowanie o 26,3%)

- Marża operacyjna: 2,2%, spadek z 13,9% w analogicznym kwartale roku ubiegłego

- Kapitalizacja rynkowa: 3,72 mld USD

Opis firmy

Koncentrując się na silnym hormonie stresu, który wpływa na wszystko – od metabolizmu po funkcjonowanie układu odpornościowego – Corcept Therapeutics (NASDAQ:CORT) opracowuje i wprowadza na rynek leki modulujące poziom kortyzolu, służące leczeniu schorzeń endokrynologicznych, nowotworów oraz chorób neurologicznych.

Wzrost przychodów

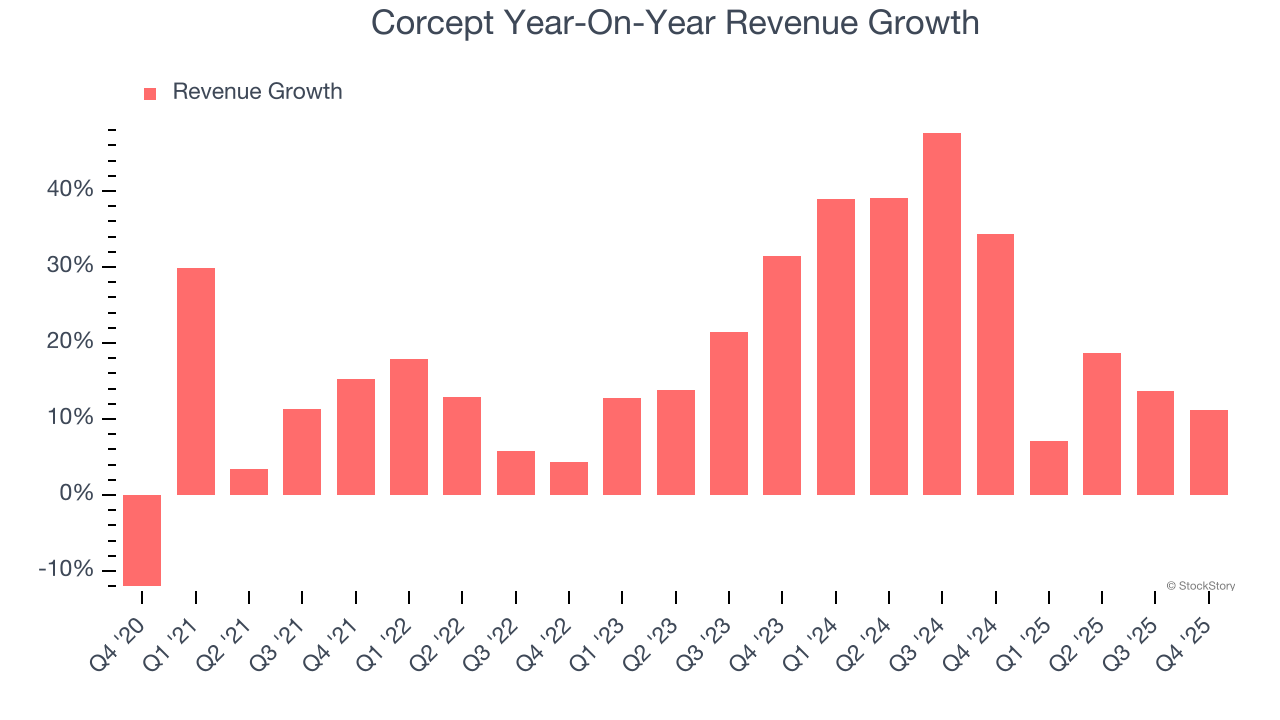

Analiza długoterminowej dynamiki sprzedaży firmy pozwala ocenić jej jakość. Każde przedsiębiorstwo może osiągnąć dobry wynik w jednym czy dwóch kwartałach, lecz najlepsi rosną konsekwentnie przez długi czas. W ciągu ostatnich pięciu lat Corcept zwiększał sprzedaż ze złożoną roczną stopą wzrostu na poziomie imponujących 18,8%. To tempo przewyższa średnią dla firm z sektora ochrony zdrowia i pokazuje, że oferta firmy dobrze trafia do klientów.

W StockStory najbardziej cenimy długoterminowy wzrost, ale w sektorze opieki zdrowotnej pięcioletnia perspektywa może nie oddawać najnowszych innowacji czy przełomowych trendów branżowych. Średnioroczny wzrost przychodów Corcept na poziomie 25,6% w ciągu ostatnich dwóch lat jest wyższy niż tempo pięcioletnie, co sugeruje, że popyt na produkty firmy był silny i ostatnio przyspieszył.

W tym kwartale przychody Corcept wzrosły o 11,1% r/r do 202,1 mln USD, ale nie spełniły oczekiwań Wall Street.

W najbliższym czasie analitycy prognozują wzrost przychodów o 9,5% w ciągu kolejnych 12 miesięcy, co oznacza spowolnienie względem ostatnich dwóch lat. Niemniej jednak taka prognoza jest godna uwagi i wskazuje, że rynek zakłada sukces produktów i usług firmy.

Podczas gdy Wall Street goni za Nvidia na historycznych szczytach, mniej znany dostawca półprzewodników dominuje w krytycznym komponencie AI, bez którego giganci nie mogą się obyć.

Marża operacyjna

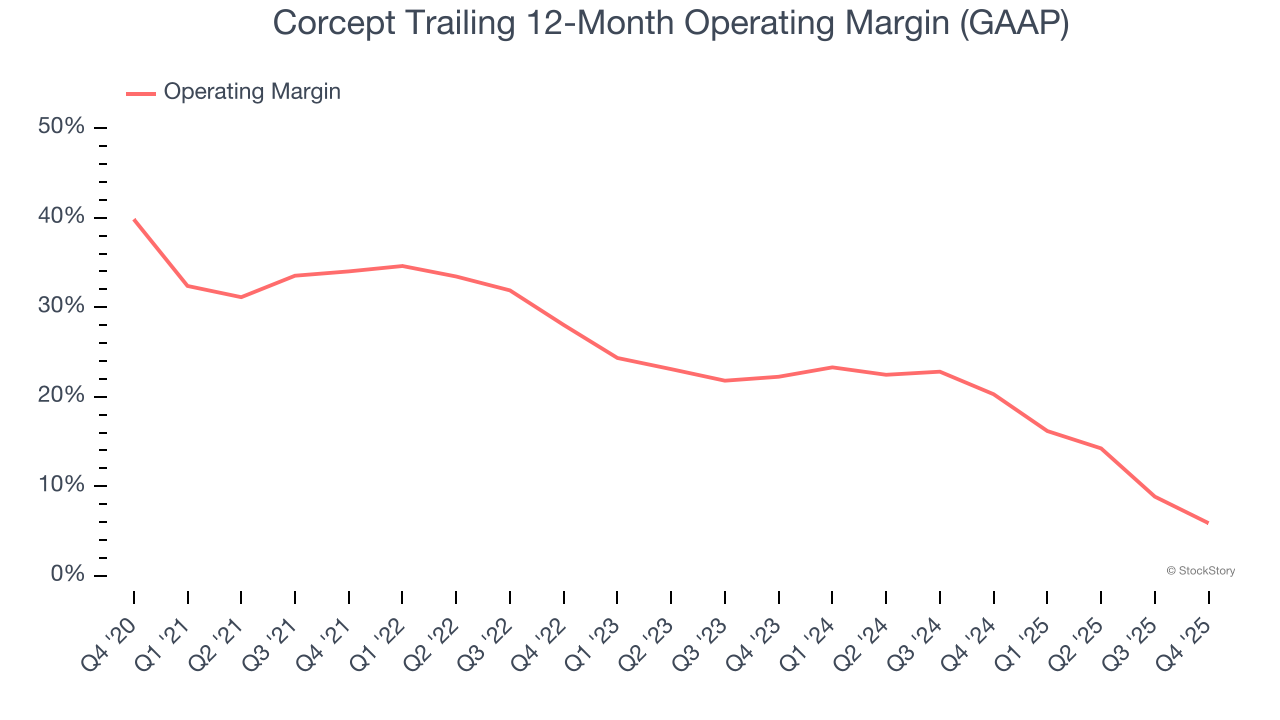

Corcept dobrze zarządzał kosztami w ciągu ostatnich pięciu lat. Firma wykazała solidną rentowność jak na branżę medyczną, osiągając średnią marżę operacyjną na poziomie 19,6%.

Analizując trend rentowności, marża operacyjna Corcept spadła o 28,1 punktu procentowego w ciągu ostatnich pięciu lat. Dwuletni trend również pokazuje, że firma nie zdołała powrócić do szczytowej rentowności – marża spadła o 16,4 punktu procentowego. To słaby wynik pod każdym względem – oznacza, że koszty rosły szybciej, niż firma była w stanie przerzucić je na klientów.

W tym kwartale Corcept wypracował marżę operacyjną na poziomie 2,2%, co oznacza spadek o 11,7 punktu procentowego r/r. Ten spadek pokazuje, że efektywność firmy była niższa, ponieważ koszty rosły szybciej niż przychody.

Zysk na akcję

Śledzimy długoterminowe zmiany zysku na akcję (EPS) z tego samego powodu, co wzrost przychodów. Jednak w porównaniu do przychodów EPS pokazuje, czy wzrost firmy przekłada się na zyskowność.

Płaski EPS Corcept na przestrzeni ostatnich pięciu lat był niższy niż 18,8% rocznego wzrostu przychodów. To oznacza, że firma stała się mniej rentowna w przeliczeniu na akcję w miarę rozwoju, co wynikało z czynników nieoperacyjnych, takich jak koszty odsetkowe i podatki.

Bardziej szczegółowa analiza wyników Corcept pozwala lepiej zrozumieć jej kondycję. Jak wspomniano wcześniej, marża operacyjna firmy spadła o 28,1 punktu procentowego przez ostatnie pięć lat. Był to najważniejszy czynnik (poza wpływem przychodów) stojący za niższymi zyskami – koszty odsetkowe i podatki także wpływają na EPS, ale nie mówią tyle o fundamentach firmy.

W IV kwartale Corcept odnotował EPS na poziomie 0,20 USD, co oznacza spadek z 0,26 USD w tym samym kwartale ubiegłego roku. Wynik ten był gorszy od oczekiwań analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS Corcept wyniesie 0,83 USD i spadnie o 30,3%.

Najważniejsze wnioski z wyników Corcept za IV kwartał

Trudno było znaleźć wiele pozytywów w tych wynikach. Przychody były niższe od oczekiwań, a EPS nie spełnił prognoz Wall Street. Ogólnie rzecz biorąc, ten kwartał mógł być lepszy. Bezpośrednio po publikacji wyników kurs akcji spadł o 3,8%, do poziomu 35,07 USD.

Ostatni raport finansowy Corcept rozczarował. Jeden kwartał nie definiuje jakości firmy, więc warto się zastanowić, czy przy obecnej cenie warto kupić akcje. Przy tej decyzji należy brać pod uwagę szerszy obraz wyceny, cechy biznesu oraz najnowsze wyniki finansowe.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Odbudowa Bitcoin spotyka się z napięciami w DeFi, gdy konflikt w Aave się pogłębia: Finanse Redefined

Wydanie tokena HYPE przez HYPERLIQUID 6 marca wprowadza tymczasową presję sprzedażową pomimo deflacyjnych cech

3 przekonujące powody, dla których inwestorzy wzrostowi powinni rozważyć Tapestry (TPR)