Ponadprzeciętne wyniki IPF w czwartym kwartale: Czy cena akcji już odzwierciedla ofertę przejęcia?

Wyniki IPF: Reakcja rynku i implikacje transakcji

Dla inwestorów International Personal Finance (IPF) kluczową kwestią jest, czy reakcja rynku na najnowsze wyniki roczne została wywołana przez finansową przewagę spółki, czy raczej przez trwające rozmowy dotyczące przejęcia. Opublikowane wyniki były wyraźnie mocne: Grupa osiągnęła zysk przed opodatkowaniem i zdarzeniami jednorazowymi na poziomie 88,6 milionów funtów za 2025 rok, przekraczając konsensus analityków wynoszący 86,9 milionów funtów. Pokazuje to, że strategia Next Gen napędza zarówno wzrost, jak i solidną jakość portfela kredytowego. Jednak ruch cen akcji wskazuje na bardziej złożoną narrację.

Bezpośrednio po ogłoszeniu wyników akcje IPF wzrosły o 7%, osiągając poziom 250,5p. Jest to istotne, ponieważ cena ta znajduje się tuż powyżej łącznej oferty 250p złożonej przez BasePoint Capital. Rynek wydaje się już uwzględniać nie tylko lepsze wyniki finansowe, ale także możliwość dalszych rozwojów w sprawie transakcji.

Ten wzrost powyżej ceny oferty wskazuje, że inwestorzy patrzą dalej niż na wyniki operacyjne spółki i oczekują potencjalnej wojny ofertowej lub wyższej propozycji. Chociaż zysk przekroczył oczekiwania, różnica nie była dramatyczna, co sugeruje, że rynek skupił się na premii za przejęcie, a nie tylko na wynikach finansowych.

Wyniki operacyjne: stabilny wzrost podstawą wartości

Dane operacyjne IPF prezentują obraz niezawodnego, stabilnego postępu. Liczba klientów wzrosła o 4,7% r/r do 1,7 miliona, co odzwierciedla zdrowy popyt. Należności netto wzrosły o 13,9% we wszystkich segmentach, a udzielone pożyczki zwiększyły się o 11,8% do 1,34 miliarda funtów, co potwierdza, że firma rozwija się w zrównoważony sposób. Te trendy wzmacniają skuteczność strategii Next Gen i zapewniają solidne podstawy dla kursu akcji.

Jakość portfela kredytowego również się poprawiła – wskaźnik odpisów spadł do 9,0% z 9,6% rok wcześniej. Jednak Grupa pokryła wyższe początkowe odpisy według MSSF 9, co CEO określił jako "pochłonięte", wskazując, że wzrost zysku o 4,0% został osiągnięty pomimo bardziej konserwatywnych rezerw na przyszłe straty kredytowe. Oznacza to, że lepszy wynik był autentyczny, choć wiązał się z pewnymi kompromisami w krótkoterminowej przewidywalności.

Firma podniosła końcową dywidendę do 9,0 pensów na akcję, czyli o 12,5% w górę w porównaniu z zeszłym rokiem, sygnalizując zaufanie zarządu do kondycji finansowej IPF i generowania gotówki. Choć jest to nagroda dla akcjonariuszy, ustawia także wyższą bazę dla przyszłych dywidend, potencjalnie ograniczając elastyczność w przypadku wzrostu kosztów kredytowych lub potrzeby dalszych inwestycji.

Ogólnie rzecz biorąc, IPF prezentuje zdyscyplinowany, stopniowy wzrost, a nie gwałtowną ekspansję. Cena akcji już wcześniej odzwierciedlała tę stabilną wydajność przed ogłoszeniem transakcji. Teraz uwaga rynku przesunęła się z wyników operacyjnych na potencjał bardziej lukratywnego przejęcia.

Dynamika przejęcia: premia za ofertę i oczekiwania rynku

Niedawny lepszy wynik IPF jest obecnie kluczowym czynnikiem w trwającym procesie przejęcia. Skorygowana propozycja BasePoint Capital oferuje 235p w gotówce oraz 15p specjalnej dywidendy, łącznie 250p za akcję – to 40% premii względem ceny akcji sprzed ogłoszenia transakcji. Fakt, że akcje notowane są po 250,5p, nieco powyżej oferty, sugeruje, że inwestorzy oczekują albo konkurencyjnej oferty, albo poprawionej propozycji, a nie tylko nagrody za solidne wyniki spółki.

Patrząc w przyszłość, analitycy prognozują zysk przed opodatkowaniem w wysokości 97,6 milionów funtów w 2026 roku, co oznacza wzrost o 12% względem wyniku za 2025 rok. Ta perspektywa prawdopodobnie przyczynia się do obecnego kursu akcji, który wycenia firmę na podstawie przyszłego wzrostu, a nie bieżącej oferty. W istocie rynek stawia na kontynuację ekspansji, podczas gdy propozycja przejęcia to stała cena oparta na obecnych wynikach.

Podsumowując, najnowsze wyniki wspierają zasadność transakcji, ale nie zmieniają zasadniczo debaty o wycenie. Poparcie zarządu dla wyjścia po 250p jest uzasadnione postępami spółki, ale rynek już oczekuje kolejnego etapu – czy to wyższej oferty, czy nowego kierunku strategicznego.

Kluczowe czynniki i ryzyka: co przed nami

Przyszłość IPF zależy teraz od jasnej sekwencji wydarzeń. Najbliższym katalizatorem jest głosowanie akcjonariuszy zaplanowane na 11 marca. Wymagana jest także zgoda sądu, a transakcja ma zostać sfinalizowana do końca drugiego kwartału 2026 roku. Te kamienie milowe zdecydują, czy optymizm rynku jest uzasadniony, czy też czeka nas rewaluacja.

Główne ryzyko polega na tym, że transakcja nie uzyska niezbędnego poparcia. Choć dwóch głównych inwestorów instytucjonalnych już poparło schemat, a zarząd jest za nim jednomyślnie, jakikolwiek poważny sprzeciw może spowodować gwałtowny spadek kursu akcji. Obecna premia jest uzasadniona tylko w przypadku finalizacji przejęcia; niepowodzenie prawdopodobnie skutkowałoby szybką korektą.

Dodatkowym ryzykiem jest to, że oczekiwania dotyczące przyszłego wzrostu okażą się zbyt ambitne. Konsensus zakłada zysk przed opodatkowaniem w 2026 roku na poziomie 97,6 milionów funtów, czyli o 12% wyżej niż w 2025. Jeśli spółka napotka wyższe koszty kredytowe, wyzwania gospodarcze na dziewięciu rynkach lub wolniejszy przyrost klientów, może być zmuszona do obniżenia prognoz, co wywoła presję na wycenę i podważy zasadność ceny powyżej oferty.

Z pozytywnej strony, IPF posiada bufor finansowy w wysokości 129 milionów funtów, co zapewnia elastyczność w zarządzaniu akcją kredytową i ryzykiem. Ta siła finansowa wspiera trwający wzrost i daje zarządowi swobodę działania podczas realizacji procesu przejęcia.

Podsumowując, rynek obecnie obstawia udane przejęcie i płynne przejście. Główne ryzyka to niepowodzenie głosowania akcjonariuszy lub spowolnienie wzrostu. Na ten moment premia w kursie akcji odzwierciedla zaufanie do obu scenariuszy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza – Inwestorzy rzucają się po gotówkę, gdy kryzys w Iranie wywraca rynki do góry nogami

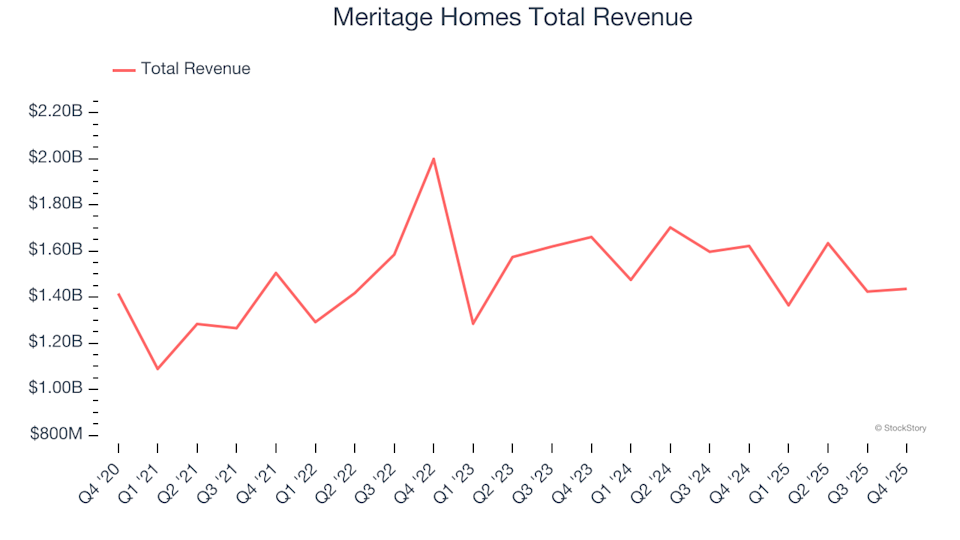

Przegląd akcji budowlanych za IV kwartał: porównanie Meritage Homes (NYSE:MTH)

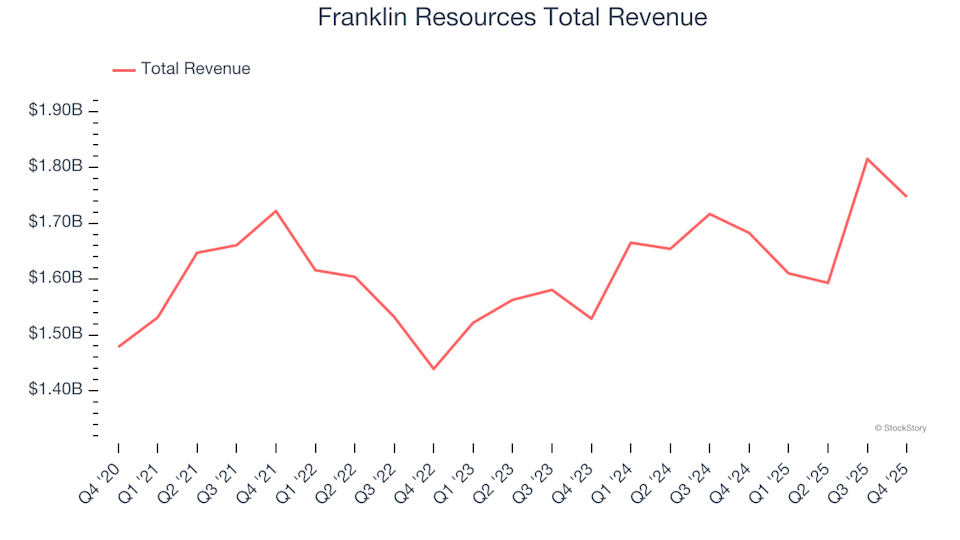

Refleksja nad wynikami finansowymi banków powierniczych za czwarty kwartał: Franklin Resources (NYSE:BEN)

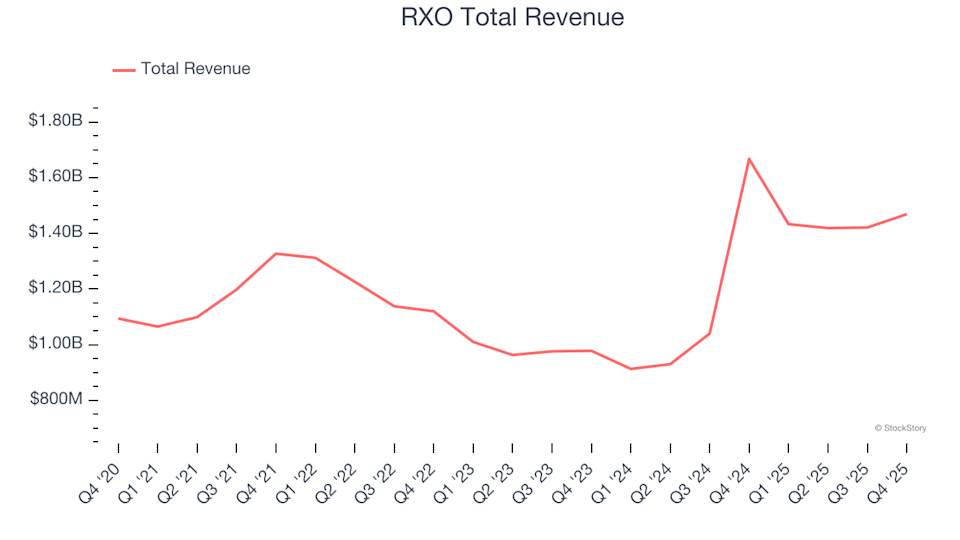

Przegląd IV kwartału akcji transportu naziemnego: Porównanie wyników RXO (NYSE:RXO)