Astec (NASDAQ:ASTE) przekracza prognozy dzięki solidnym wynikom za IV kwartał roku fiskalnego 2025

Astec (ASTE) Przegląd wyników za IV kwartał 2025 roku

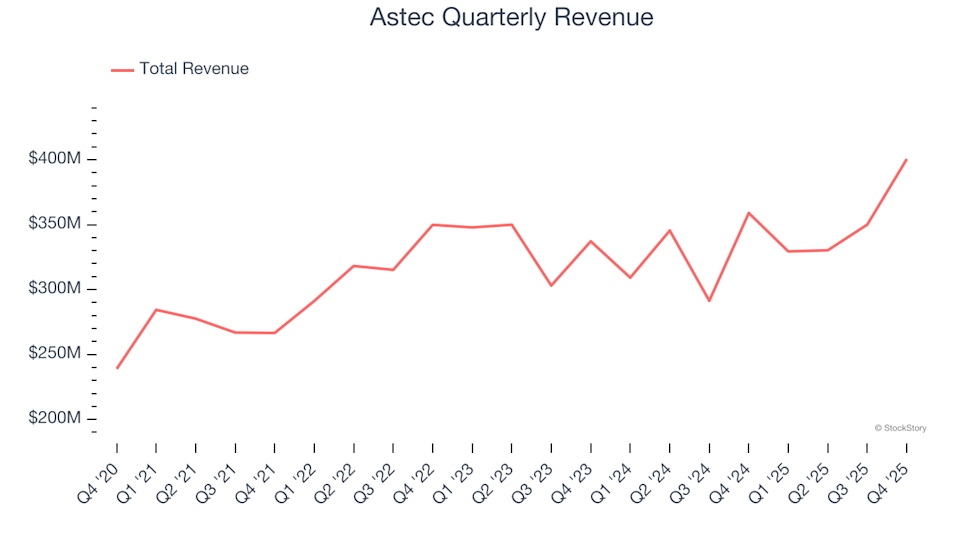

Astec, czołowy dostawca sprzętu budowlanego (NASDAQ:ASTE), przedstawił wyniki za czwarty kwartał 2025 roku, które przewyższyły oczekiwania rynku. Spółka odnotowała przychody w wysokości 400,6 mln dolarów, co stanowi wzrost o 11,6% w porównaniu do analogicznego okresu zeszłego roku. Skorygowany zysk na akcję wyniósł 1,06 dolara, przekraczając prognozy analityków o 27,7%.

Najważniejsze informacje za IV kwartał 2025 roku

- Przychody: 400,6 mln dolarów, powyżej konsensusu wynoszącego 374,2 mln dolarów (wzrost rok do roku o 11,6%, 7,1% powyżej szacunków)

- Skorygowany zysk na akcję (EPS): 1,06 dolara, wobec oczekiwanych 0,83 dolara (27,7% powyżej szacunków)

- Skorygowana EBITDA: 44,7 mln dolarów, przewyższając prognozę 37,5 mln dolarów (marża 11,2%, wynik lepszy o 19,2%)

- Marża operacyjna: 5,7%, spadek z 12,2% w analogicznym kwartale poprzedniego roku

- Marża wolnych przepływów pieniężnych: 1,8%, spadek z 8,9% rok wcześniej

- Portfel zamówień: 514,1 mln dolarów na koniec kwartału, wzrost o 22,5% rok do roku

- Kapitalizacja rynkowa: 1,34 mld dolarów

O Astec

Astec (NASDAQ:ASTE) jest znany z pionierskiego wdrożenia podwójnego bębna do mieszania asfaltu na gorąco oraz dostarcza sprzęt do budowy dróg, przetwarzania materiałów i produkcji betonu.

Trendy przychodów

Ocena wyników firmy na przestrzeni kilku lat pomaga ujawnić jej prawdziwą jakość. Każde przedsiębiorstwo może mieć mocny kwartał, jednak trwały wzrost jest lepszym wskaźnikiem długoterminowej siły. W ciągu ostatnich pięciu lat skumulowany roczny wzrost przychodów Astec wyniósł 6,6%, co jest umiarkowanym wynikiem w sektorze przemysłowym i nie spełnia naszego preferowanego kryterium.

Priorytetowo traktujemy długoterminowy wzrost, jednak należy zauważyć, że trendy pięcioletnie mogą pomijać cykle branżowe lub wpływ nowych kontraktów i wprowadzeń produktów. Ostatnio tempo wzrostu przychodów Astec spowolniło do skumulowanego rocznego poziomu 2,7% w ciągu ostatnich dwóch lat, co jest poniżej średniej z pięciu lat. Spowolnienie to, powszechne wśród firm produkujących maszyny budowlane napotykających wyzwania cykliczne, sygnalizuje potencjalne zmiany w popycie rynkowym. Mimo tego Astec w tym okresie osiągnął lepszy wynik niż wielu konkurentów.

Analiza portfela zamówień — zleceń oczekujących na realizację — dostarcza dodatkowych informacji. Portfel Astec na koniec kwartału wynosił 514,1 mln dolarów, ale w ciągu ostatnich dwóch lat średnio spadał o 13,1% rocznie. Ponieważ wzrost portfela zamówień opóźnia się względem wzrostu przychodów, spółka może mieć trudności z utrzymaniem obecnego tempa w przyszłości.

Ostatnie wyniki i perspektywy

W tym kwartale Astec osiągnął 11,6% wzrost przychodów rok do roku, a sprzedaż przewyższyła prognozy Wall Street o 7,1%.

Patrząc w przyszłość, analitycy przewidują wzrost przychodów o 3,6% w ciągu najbliższego roku, co jest zgodne z niedawnym dwuletnim trendem. Prognoza ta sugeruje, że nowe produkty raczej nie przyczynią się w najbliższym czasie do znaczącego przyspieszenia wzrostu przychodów.

W miarę jak technologia wciąż przekształca każdą branżę, zapotrzebowanie na narzędzia dla deweloperów — od monitorowania chmury po płynne przesyłanie treści — pozostaje wysokie.

Rentowność i marże

Marża operacyjna to kluczowy wskaźnik rentowności, pokazujący, ile zysku pozostaje po pokryciu kosztów produkcji, sprzedaży i badań oraz rozwoju. W ciągu ostatnich pięciu lat Astec utrzymywał rentowność, jednak średnia marża operacyjna na poziomie 5,1% była stosunkowo niska jak na firmę przemysłową, głównie z powodu umiarkowanej marży brutto.

Pozytywną informacją jest to, że Astec poprawił marżę operacyjną o 5,1 punktu procentowego w ciągu ostatnich pięciu lat, korzystając z wyższej sprzedaży i efektu dźwigni operacyjnej.

W ostatnim kwartale marża operacyjna wyniosła 5,7%, co oznacza spadek o 6,5 punktu procentowego rok do roku. Ten spadek sugeruje wyższe wydatki na marketing, badania i funkcje administracyjne w stosunku do zysku brutto.

Analiza zysku na akcję (EPS)

Wzrost przychodów pokazuje, jak firma się rozwija, natomiast zmiany zysku na akcję (EPS) pokazują, czy ten wzrost jest opłacalny. EPS Astec wzrósł w tempie skumulowanym rocznym 10,4% w ciągu ostatnich pięciu lat, przewyższając wzrost przychodów i wskazując na poprawę rentowności na akcję.

Analizując krótsze trendy, EPS Astec rósł w tempie 11,2% rocznie przez ostatnie dwa lata, co jest zgodne z pięcioletnimi wynikami i pokazuje stabilną siłę zysków.

W IV kwartale skorygowany EPS wyniósł 1,06 dolara, spadając z 1,19 dolara rok wcześniej, ale nadal wyraźnie przekraczając oczekiwania analityków. Wall Street prognozuje pełnoroczny EPS na poziomie 3,29 dolara na najbliższe 12 miesięcy, co oznacza stabilizację rok do roku.

Podsumowanie i rozważania inwestycyjne

Najnowsze wyniki Astec były pozytywne — zarówno EPS, jak i EBITDA przekroczyły oczekiwania rynku. Kurs akcji zareagował wzrostem o 1% do poziomu 59,09 dolara po ogłoszeniu wyników.

Mimo że kwartał był mocny, pojedyncze pobicie prognoz nie gwarantuje długoterminowego sukcesu inwestycyjnego. Przed podjęciem decyzji warto zestawić te wyniki z ogólną jakością firmy i jej wyceną.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.