Fidelis Insurance (NYSE:FIHL) odnotowuje przychody za IV kwartał CY2025 poniżej prognoz analityków

Przegląd wyników finansowych Fidelis Insurance za IV kwartał 2025 roku

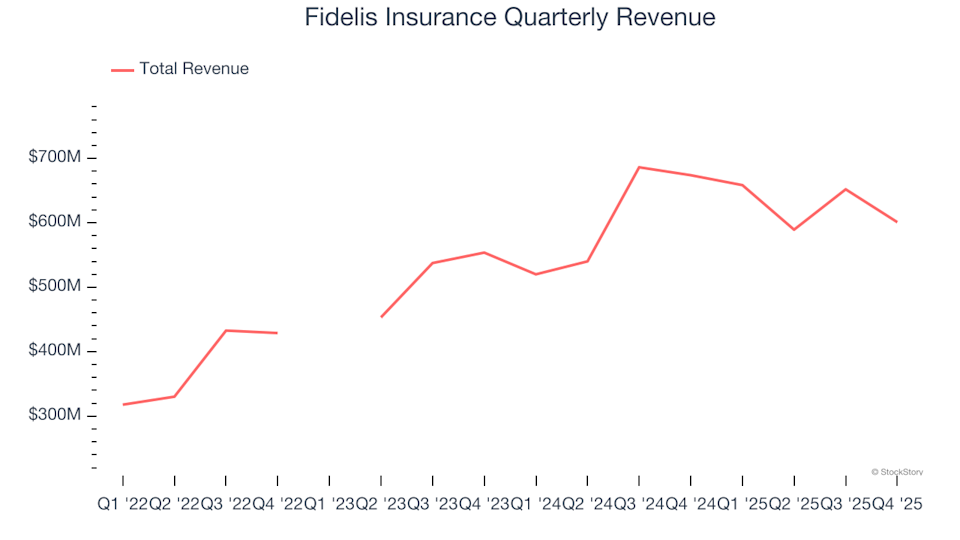

Fidelis Insurance (NYSE: FIHL), dostawca ubezpieczeń specjalistycznych, opublikował wyniki za czwarty kwartał 2025 roku, które nie spełniły oczekiwań analityków pod względem przychodów. Spółka osiągnęła sprzedaż w wysokości 600,9 mln dolarów, co oznacza spadek o 10,8% w porównaniu do tego samego okresu roku ubiegłego. Jednak skorygowany zysk na akcję wyniósł 1,09 dolara, nieznacznie przekraczając prognozy analityków o 1,3%.

Najważniejsze wyniki kwartalne

- Przychody z tytułu składek netto: 552,9 mln dolarów, poniżej prognozy 621,3 mln dolarów (spadek rok do roku o 12,9%, 11% poniżej oczekiwań)

- Całkowite przychody: 600,9 mln dolarów, poniżej szacunku na poziomie 706,8 mln dolarów (spadek rok do roku o 10,8%, 15% poniżej oczekiwań)

- Wskaźnik łączony: 80,6%, lepszy od szacunku analityków na poziomie 84,5% o 390 punktów bazowych

- Skorygowany EPS: 1,09 dolara, nieco powyżej konsensusu 1,08 dolara (wzrost o 1,3%)

- Wartość księgowa na akcję: 24,61 dolara, zgodna z prognozą 24,51 dolara (wzrost rok do roku o 12,3%)

- Kapitalizacja rynkowa: 2,07 mld dolarów

Dan Burrows, CEO Fidelis Insurance Group, skomentował: „Nasz mocny czwarty kwartał, podkreślony wskaźnikiem łączonym na poziomie 80,6% oraz rocznym wskaźnikiem operacyjnego ROAE na poziomie 18,3%, podkreśla siłę naszej platformy i konsekwentną realizację naszej strategii alokacji kapitału.”

O Fidelis Insurance

Założona na Bermudach w 2014 roku, Fidelis Insurance (NYSE: FIHL) działa globalnie w sektorze ubezpieczeń i reasekuracji specjalistycznych. Firma koncentruje się na dostarczaniu wartości poprzez strategiczną alokację kapitału, zaawansowane zarządzanie ryzykiem oraz sieć długoterminowych partnerstw underwritingowych, co umożliwia jej szybkie dostosowywanie się do zmieniającej się dynamiki rynku.

Trendy przychodowe

Firmy ubezpieczeniowe generują dochody na trzy główne sposoby: z underwritingu (zarobione składki), zwrotów z inwestycji z tzw. „floatu” (składki przechowywane przed wypłatą roszczeń) oraz opłat za usługi takie jak administracja polisami i renty. W ciągu ostatnich trzech lat Fidelis Insurance osiągnęła imponującą skumulowaną roczną stopę wzrostu przychodów w wysokości 24,4%, przewyższając średnią rynkową i wskazując na silny popyt ze strony klientów.

Uwaga: Niektóre kwartały zostały wyłączone z powodu nadzwyczajnych zysków lub strat inwestycyjnych, które nie odzwierciedlają podstawowej działalności spółki.

Mimo że cenimy długoterminowy wzrost, ważne jest, aby brać pod uwagę ostatnie zmiany stóp procentowych, kondycję rynku i trendy branżowe. Roczny wzrost przychodów Fidelis Insurance w ciągu ostatnich dwóch lat wyniósł 9,2%, co jest niższe niż średnia z trzech lat, ale nadal wskazuje na stabilny popyt.

Analiza ostatnich przychodów i składek

W tym kwartale Fidelis Insurance odnotował spadek przychodów o 10,8% rok do roku, osiągając 600,9 mln dolarów, co nie spełniło prognoz analityków. Składki netto stanowiły 78,6% całkowitych przychodów w ciągu ostatnich czterech lat, podkreślając kluczową rolę działalności ubezpieczeniowej w modelu biznesowym spółki.

Uwaga: Niektóre kwartały zostały wyłączone z powodu nadzwyczajnych zysków lub strat inwestycyjnych, które nie odzwierciedlają podstawowej działalności spółki.

Uczestnicy rynku zwykle priorytetowo traktują wzrost zarobionych składek netto nad przychodami z inwestycji i opłat, uznając to za kluczowy wskaźnik wyników underwritingu i zasięgu rynkowego.

Wartość księgowa na akcję (BVPS)

Firmy ubezpieczeniowe opierają się na swoich bilansach, pobierając składki z góry i wypłacając roszczenia w czasie. Float — składki jeszcze niewypłacone — są inwestowane, tworząc aktywa zabezpieczone zobowiązaniami. Wartość księgowa na akcję (BVPS) mierzy te aktywa pomniejszone o zobowiązania, reprezentując wartość dostępną dla akcjonariuszy.

BVPS to kluczowy wskaźnik dla ubezpieczycieli, dający wgląd w jakość biznesu. W przeciwieństwie do zysku na akcję, który może się wahać z powodu jednorazowych zdarzeń lub księgowych korekt, BVPS odzwierciedla trwały wzrost kapitału i jest mniej podatny na manipulacje.

BVPS Fidelis Insurance rosło w umiarkowanym tempie 8,8% rocznie w ciągu ostatnich dwóch lat. Patrząc w przyszłość, konsensus prognoz zakłada wzrost BVPS o 30% do poziomu 24,51 dolara w ciągu najbliższych 12 miesięcy — to wyjątkowo wysoka stopa wzrostu.

Uwaga: Niektóre kwartały zostały wyłączone z powodu nadzwyczajnych zysków lub strat inwestycyjnych, które nie odzwierciedlają podstawowej działalności spółki.

Podsumowanie wyników za IV kwartał

Wyniki tego kwartału nie przyniosły wielu pozytywów. Zarówno przychody, jak i zarobione składki netto były niższe od oczekiwań, a ogólna wydajność była przeciętna. Po ogłoszeniu wyników cena akcji pozostała bez zmian na poziomie 20,10 dolara.

Czy warto zainwestować w Fidelis Insurance? Najnowszy kwartał to tylko jeden z aspektów ogólnej jakości biznesowej spółki. Ocena jakości wraz z wyceną jest kluczem do podejmowania świadomych decyzji inwestycyjnych.

Perspektywa branżowa

Technologia nadal kształtuje branże, napędzając popyt na rozwiązania wspierające programistów oprogramowania — niezależnie czy chodzi o monitorowanie infrastruktury chmurowej, integrację multimediów czy umożliwienie płynnego przesyłania treści.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Apple prezentuje bardziej przystępny cenowo iPhone 17e w celu zwiększenia sprzedaży iPhone'ów

Zakup SPX przez ITT: Strategiczna ekspansja i wpływ na rynek

Tony Makuch otrzymał nagrodę Kitco Mining CEO roku za ożywienie Porcupine