Wyniki Veolia za 2025 rok: Ocena luki oczekiwań

Wyniki Veolia za 2025 rok potwierdzają rok silnej realizacji i wyraźnego zwrotu strategicznego. Spółka osiągnęła utrzymujący się wzrost przychodów o +2,8% do poziomu 44,4 miliarda euro, a organiczny EBITDA wzrósł o +6,3%, przekraczając zakładany przedział. Ta siła operacyjna przełożyła się na znaczący wzrost rentowności, a ROCE po opodatkowaniu osiągnął rekordowy poziom 9,4% — kluczowy cel osiągnięty dwa lata przed terminem. Wyniki finansowe wykazują odporność, a bieżący zysk netto przypadający na Grupę wzrósł o 9,1%, przy solidnym generowaniu gotówki.

Za ten wynik odpowiadała świadoma transformacja portfela. Spółka zakończyła znaczące, strategiczne przekształcenie, wznawiając wzrost zewnętrzny poprzez dwie duże akwizycje w Water Technologies oraz amerykańskim sektorze odpadów niebezpiecznych. Te działania mają na celu przyspieszenie międzynarodowego zasięgu oraz pozycji technologicznej, rotując aktywami o wartości ponad 8,5 miliarda euro w ramach planu GreenUp. Wyniki pokazują, że nowa strategia nabiera rozpędu — wzrost działalności międzynarodowej wyniósł +4,1%, a segment „Boosters” — obejmujący te nowe aktywa — rozwija się niemal dwukrotnie szybciej niż działalność podstawowa.

Dla akcjonariuszy przekaz jest jasny: zaangażowanie. Zarząd proponuje podniesienie dywidendy do 1,50 euro na akcję, co stanowi wymierny zwrot z poprawionych wyników finansowych. Całość obrazuje doskonałość operacyjną połączoną z wyraźnym kierunkiem strategicznym.

Teza jest tutaj prosta: Veolia wywiązała się ze swoich obietnic. Jednakże ostatnie wzrosty kursu akcji sugerują, że rynek już uwzględnił ten poziom sukcesu w cenie. Pytanie brzmi teraz, czy wycena odzwierciedla pełny potencjał nowej, bardziej międzynarodowej i technologicznie zaawansowanej Veolii, czy też różnica oczekiwań po prostu się zawęziła, do punktu w którym dalszy wzrost wymaga jeszcze lepszej realizacji niż dotychczas.

Plan GreenUp: Wzrost kontra wycena

Werdykt rynku dotyczący wyników Veolia za 2025 rok jest jasny: wszystko jest już w cenie. Akcje są notowane blisko 52-tygodniowego maksimum, co klasycznie oznacza, że pozytywne informacje zostały już uwzględnione w kursie. To ustawia wysoką poprzeczkę na 2026 rok. Własne ambitne prognozy spółki, które właśnie zostały potwierdzone, obecnie tworzą centralną lukę oczekiwań. Czy realizacja sprosta tym celom, czy też podwyższona wycena nie pozostawi miejsca na błędy?

Nastroje analityków odzwierciedlają tę ostrożną rozbieżność. Podczas gdy niektórzy utrzymują rekomendację „Kupuj”, pojawił się wyraźny podział. W sierpniu Morgan Stanley obniżył rekomendację do „Trzymaj”, a Citi utrzymał „Sprzedaj”. Te posunięcia, następujące po okresie silnych wyników, sygnalizują sceptycyzm co do przyszłości. Obawy dotyczą tego, że nowa, bardziej agresywna trajektoria wzrostu — napędzana przez plan GreenUp i ostatnie przejęcia — niesie za sobą ryzyko realizacyjne, które nie jest jeszcze odzwierciedlone w cenie akcji.

Stosunek ryzyka do potencjalnego zysku zależy tu w pełni od tego, czy Veolia będzie w stanie przekroczyć własną, wysoką poprzeczkę. Prognozy na 2026 rok są faktycznie ambitne i wyznaczają nowy standard wzrostu i rentowności. Aby kurs akcji dalej rósł od obecnych poziomów, spółka będzie musiała wykazać nie tylko stabilny postęp, ale także wyraźne przyspieszenie w segmencie „Boosters” oraz działalności międzynarodowej. Każde potknięcie na tej drodze może szybko ostudzić optymizm, który już teraz jest zawarty w cenie akcji.

Ryzyko realizacji i przyszłe katalizatory

Droga od mocnych wyników Veolia za 2025 rok do uzasadnionej wyceny opiera się teraz na realizacji. Główne ryzyko wiąże się z udaną integracją ostatnich przejęć w Water Technologies i amerykańskim sektorze odpadów niebezpiecznych oraz przekształceniem ich w obiecany wzrost i synergie. Spółka już rozpoczęła ten proces, inwestując 2,2 miliarda euro netto w inwestycje finansowe w pierwszej połowie 2025 roku, w tym całkowity wykup partnera z Water Technologies. Pierwsze sygnały są pozytywne — segment „Boosters” wzrósł o prawie 9% w pierwszej połowie roku. Jednak przekształcenie tych nowych aktywów w trwałe przyspieszenie wymaga bezbłędnej integracji operacyjnej i alokacji kapitału, co wprowadza realne ryzyko realizacyjne, które nie jest w pełni zawarte w obecnej wycenie akcji.

Głównym katalizatorem dla kursu akcji będzie zdolność spółki do realizacji ambitnych prognoz na 2026 rok. Zarząd potwierdził tę ścieżkę rozwoju, wyznaczając nowy standard wzrostu i rentowności. Aby kurs akcji rósł dalej od ostatnich maksimów, Veolia musi wykazać nie tylko stabilny postęp, ale również wyraźne przyspieszenie w działalności międzynarodowej oraz w segmencie „Boosters”. Każde odejście od tej ścieżki przetestuje odporność modelu i może szybko ostudzić optymizm już odzwierciedlony w wycenie.

Wreszcie, wyniki giełdowe spółki nadal będą wrażliwe na warunki makroekonomiczne. Jako dostawca podstawowych usług komunalnych i zarządzania odpadami, popyt na usługi Veolia jest w pewnym stopniu defensywny. Jednak jej ambicje wzrostowe, zwłaszcza na nowych rynkach i w zakresie technologii, są narażone na cykle wydatków publicznych i zmienność gospodarczą. Unikalny model spółki oferuje odporność, ale rynek będzie uważnie obserwował wszelkie sygnały, że szersze przeciwności gospodarcze mogą naciskać na plany ekspansji lub rentowność nowego, bardziej międzynarodowego portfela.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kontrakty terminowe na TSX spadają, gdy napięcia na Bliskim Wschodzie nasilają obawy o inflację

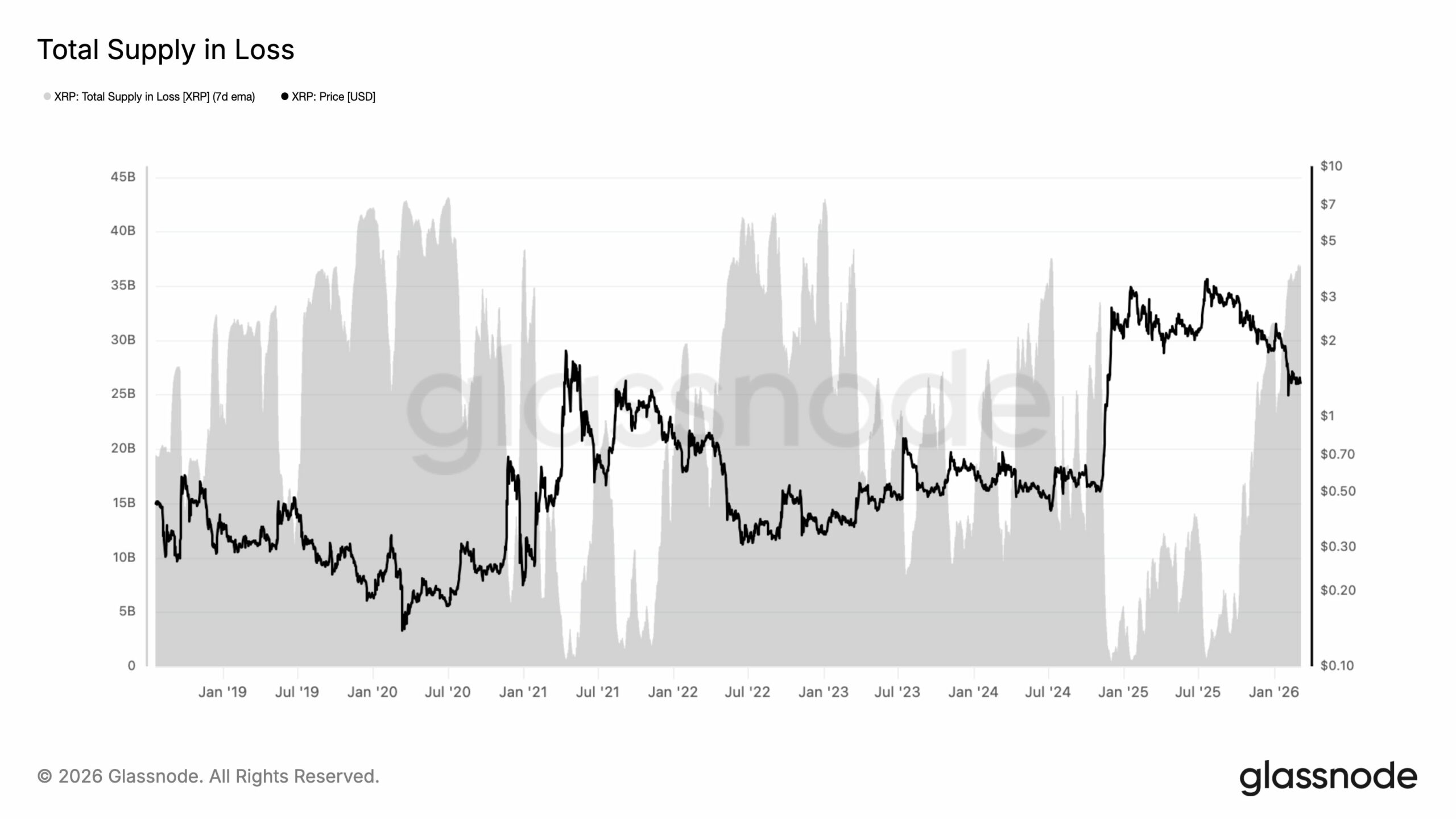

Detaliści kapitulują na XRP, gdy straty sięgają 51 mld dolarów – jednak JEDNA grupa odmawia sprzedaży

PRSO osiąga 113% wzrostu: dogłębna analiza sukcesu kontraktu obronnego

Przegląd akcji dostawców ubezpieczeń zdrowotnych za IV kwartał: Porównanie Cigna (NYSE:CI)