Wyzwania Tesli w Europie utrzymują się: czy warto polegać na ich zobowiązaniach dotycz�ących autonomii?

Tesla napotyka trudności w Europie

Tesla nadal zmaga się na europejskim rynku – styczeń był trzynastym z rzędu miesiącem spadku sprzedaży. Firma sprzedała nieco ponad 8 000 pojazdów w tym miesiącu, co oznacza spadek o 17% w porównaniu do poprzedniego roku. Na spadek popytu wpłynęły takie czynniki jak starzejąca się oferta modeli oraz silna konkurencja ze strony chińskich producentów, którzy oferują bardziej przystępne cenowo pojazdy. Dodatkowo, działalność polityczna dyrektora generalnego, Elona Muska, negatywnie odbiła się na reputacji Tesli w regionie.

Warto zaznaczyć, że te wyzwania pojawiają się w czasie, gdy cały europejski rynek pojazdów elektrycznych na baterie (BEV) wzrósł w styczniu o około 14%. Dla porównania, jeden z konkurentów, który w 2025 roku wyprzedził Teslę jako największego sprzedawcę pojazdów elektrycznych na świecie, dostarczył w ubiegłym miesiącu w Europie ponad 18 000 pojazdów.

Pod presją głównego biznesu EV, Musk kieruje Teslę w stronę szeroko pojętej firmy technologicznej, kładąc nacisk na sztuczną inteligencję, technologię autonomicznej jazdy i robotykę jako przyszłe silniki wzrostu.

Ale czy te długoterminowe ambicje uzasadniają trzymanie akcji Tesli już dziś? Przyjrzyjmy się bliżej.

Robotaxi Tesli pozostają w tyle

Tesla uruchomiła swoją pierwszą usługę robotaxi w Austin w czerwcu 2025 roku. Usługa działa obecnie zarówno w Austin, jak i w Kalifornijskiej Zatoce, a w pierwszej połowie roku planowana jest ekspansja do siedmiu kolejnych miast: Dallas, Houston, Phoenix, Miami, Orlando, Tampa i Las Vegas.

Musk stwierdził, że po uzyskaniu odpowiednich zgód regulacyjnych, w pełni autonomiczne pojazdy Tesli mogłyby być dostępne dla około 25% do 50% ludności USA do końca roku. Jednak podobne obietnice złożono w lipcu 2025 roku i nie zostały one spełnione. Biorąc pod uwagę tę historię, sceptycyzm co do możliwości realizacji nowych celów pozostaje – nadal brak pewności co do harmonogramu.

Tesla mierzy się też z ostrą konkurencją ze strony autonomicznego biznesu Alphabet, który przewodzi amerykańskiemu rynkowi robotaxi i niedawno rozszerzył działalność bez kierowców na miasta takie jak Dallas, Houston, San Antonio i Orlando, obejmując obecnie łącznie 10 miast.

Pojazdy tej firmy działają na poziomie autonomii 4, co pozwala im funkcjonować bez interwencji człowieka w określonych obszarach. Dla porównania, pojazdy Tesli są nadal sklasyfikowane jako poziom 2, wymagający od kierowcy pozostania czujnym i gotowym do przejęcia kontroli.

Chociaż Tesla wdrożyła niewielką liczbę robotaxi bez kierowców w Austin, bez obecnych operatorów nadzorujących bezpieczeństwo, jej skala jest daleko w tyle za konkurencją. Od momentu uruchomienia, robotaxi Tesli w Austin były podobno zaangażowane w 14 wypadków. Firma zgłosiła prawie 700 000 opłaconych mil przejechanych przez flotę, podczas gdy jej główny konkurent odnotowuje ponad 450 000 opłaconych przejazdów tygodniowo w USA. Luka zarówno w technologii, jak i operacjach jest znacząca, a Tesla ma wiele do nadrobienia.

Optimus: Ambitne cele, niepewny harmonogram

Poza pojazdami autonomicznymi Musk koncentruje się również na projekcie humanoidalnego robota Tesli, Optimus. Trzecia generacja Optimusa ma zostać zaprezentowana w pierwszym kwartale 2026 roku, z celem rozpoczęcia masowej produkcji.

W ubiegłym roku Musk przedstawił śmiałe prognozy, sugerując że Optimus może w przyszłości przynieść ponad 10 bilionów dolarów przychodów – liczbę, którą sam określił jako „całkowicie szaloną”.

Chociaż robotyka może w przyszłości stać się dużym rynkiem, znaczna skala tej technologii jest prawdopodobnie kwestią wielu lat. Komercyjna opłacalność, efektywność kosztowa i praktyczne zastosowania wciąż pozostają nieudowodnione. Na ten moment Optimus pozostaje bardziej wizją niż faktycznym źródłem przychodów.

Wysokie wydatki przy wyzwaniach w podstawowym biznesie EV

Aggresywne plany nakładów inwestycyjnych Tesli stanowią dodatkowe ryzyko. Zarząd spodziewa się wydatków przekraczających 20 miliardów dolarów w 2026 roku – to gwałtowny wzrost w porównaniu do około 8,5 miliarda dolarów w ubiegłym roku i znacznie powyżej wcześniejszego rekordu 11,3 miliarda dolarów w 2024 roku.

Inwestycje te mają wesprzeć sześć głównych projektów, w tym zakłady rafineryjne, baterie LFP, CyberCab, Semi, nową megafabrykę oraz Optimusa. Tesla planuje też duże inwestycje w infrastrukturę AI, by rozwijać technologie autonomicznej jazdy, robotaxi i robotykę.

Choć te inwestycje mogą się zwrócić w dłuższej perspektywie, pojawiają się w momencie, gdy podstawowy biznes EV Tesli zwalnia. Dostawy pojazdów spadły drugi rok z rzędu w 2025 roku, notując ponad 8% spadku po 1% spadku w 2024 roku.

W istocie, Tesla angażuje znaczące zasoby z góry, podczas gdy znaczące przychody z AI, robotaxi i robotyki pozostają niepewne i prawdopodobnie oddalone o lata. Zwiększa to krótkoterminową presję finansową na firmę.

Wyniki giełdowe i wycena Tesli

W ciągu ostatnich sześciu miesięcy akcje Tesli wzrosły o 19%, ale to mniej niż szeroki sektor motoryzacyjny.

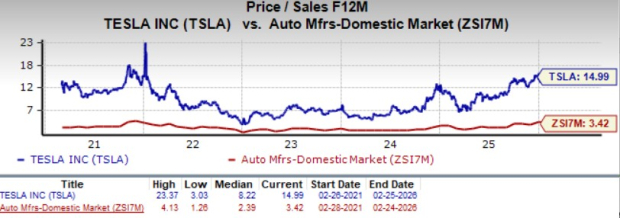

Obecnie Tesla jest wyceniana na wskaźniku cena do sprzedaży z prognozy na poziomie 15, co jest znacznie powyżej średniej branżowej oraz własnej średniej z ostatnich pięciu lat. Wycena firmy często była oderwana od krótkoterminowych fundamentów, ale nie eliminuje to ryzyka spadków. Większość optymizmu dotyczącego przyszłości Tesli w autonomii i AI jest już zawarta w cenie akcji. Tesla posiada ocenę Value Score F.

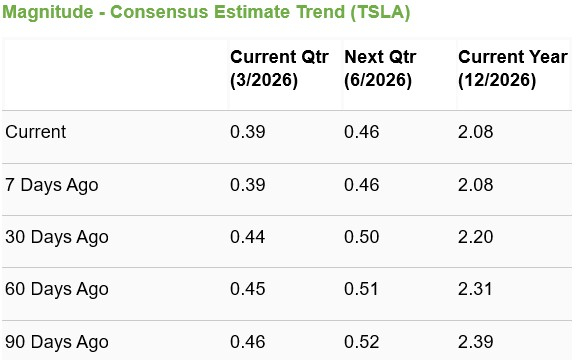

Szacunki analityków dotyczące zysków na akcję Tesli spadały w ciągu ostatnich dwóch miesięcy.

Wnioski

Ambicje Tesli w zakresie autonomicznej jazdy, robotaxi i robotyki są niewątpliwie imponujące. Jednak firma stoi przed znaczącymi ryzykami realizacyjnymi. Tesla pozostaje w tyle za konkurencją w technologii pojazdów bez kierowców, ma historię nieudanych wdrożeń robotaxi, a Optimus wciąż jest daleki od komercyjnej opłacalności.

Jednocześnie podstawowy biznes pojazdów elektrycznych Tesli słabnie, a nakłady inwestycyjne mają gwałtownie wzrosnąć. Dopóki firma nie zaprezentuje rzeczywistego postępu i wyników w dziedzinie autonomii i robotyki, inwestowanie wyłącznie na podstawie długoterminowych obietnic może być przedwczesne.

Na ten moment dla inwestorów może być rozsądniej unikać akcji Tesli, zamiast je kupować lub trzymać wyłącznie w oparciu o ambicje związane ze sztuczną inteligencją i autonomią. Obecnie firma posiada Zacks Rank #4 (Sprzedaj).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

On Semiconductor spada o 5,6%: krótkoterminowy pesymizm kontra długoterminowa pewność – co napędza ten spadek?

Wpływy do Bitcoin ETF w porównaniu z odpływami z Aave Governance: kontrastujące trendy w przepływach funduszy

Paris Blockchain Week 2026: -15% na wszystkie bilety z naszym ekskluzywnym kodem Cointribune