Akcje Ross Stores zyskują na wartości przed wynikami za IV kwartał: czy wyniki mogą przewyższyć oczekiwania?

Ross Stores ogłosi wyniki za IV kwartał roku fiskalnego 2025

Oczekuje się, że Ross Stores, Inc. (ROST) przedstawi wzrost zarówno przychodów, jak i zysków za czwarty kwartał roku fiskalnego 2025, a publikacja wyników zaplanowana jest po zamknięciu rynku 3 marca. Analitycy prognozują kwartalną sprzedaż na poziomie 6,37 miliarda dolarów, co oznaczałoby wzrost o 7,8% w porównaniu do analogicznego okresu ubiegłego roku.

Konsensus co do zysku na akcję wynosi 1,87 USD, co odzwierciedla poprawę o 4,5% względem ubiegłorocznego wyniku 1,79 USD. Warto zauważyć, że ta prognoza pozostała niezmienna przez ostatni miesiąc.

Ostatnie wyniki finansowe

W ciągu ostatnich czterech kwartałów Ross Stores przekroczył oczekiwania dotyczące zysków średnio o 6,7%. W ostatnim kwartale spółka zaskoczyła pozytywnie zyskiem o 12,9% powyżej prognoz.

Kluczowe czynniki wyników Ross Stores za IV kwartał

Oczekuje się, że przewidywane wyniki Ross Stores za czwarty kwartał będą napędzane silnymi rezultatami we wszystkich kategoriach produktowych oraz pozytywną reakcją klientów w obu sieciach detalicznych spółki. Skupienie się na oferowaniu korzystnych okazji cenowych nadal przyciąga oszczędnych klientów, szczególnie w czasie, gdy konsumenci ostrożnie podchodzą do wydatków uznaniowych. Trwająca ekspansja sklepów również powinna przyczynić się do wzrostu przychodów.

Strategia sprzedaży detalicznej w formacie off-price Ross Stores przemawia do klientów poszukujących markowych produktów w niższych cenach. Dodatkowo, podejście mikro-merchandisingowe, dostosowujące asortyment do lokalnych preferencji, pomaga optymalizować wybór produktów i wspierać marże zysku. Oczekuje się, że te strategie zwiększą ruch w sklepach, sprzedaż porównywalną i ogólną rentowność.

Podczas poprzedniej konferencji wynikowej, zarząd przyznał, że wciąż występują wyzwania gospodarcze, ale podkreślił, że wzrost sprzedaży był szeroko rozłożony na wszystkie regiony i grupy dochodowe, z niezmiennym zaangażowaniem głównej grupy klientów.

Na czwarty kwartał Ross Stores prognozuje wzrost sprzedaży porównywalnej o 3-4% oraz wzrost sprzedaży ogółem o 6-7% rok do roku. Marża operacyjna ma wynosić od 11,5% do 11,8%. Według naszych szacunków, sprzedaż porównywalna prawdopodobnie wzrośnie o 3,1% w kwartale.

Pomimo tych pozytywów, spółka zachowuje ostrożność z powodu utrzymujących się niepewności makroekonomicznych i geopolitycznych oraz trwającej inflacji, które nadal wpływają na wydatki konsumentów na produkty pierwszej potrzeby. Cła i zmienne polityki handlowe, szczególnie te dotyczące towarów importowanych z Chin, również zwiększają presję kosztową.

Czy Ross Stores przekroczy oczekiwania dotyczące zysków?

Nasza analiza sugeruje, że Ross Stores ma bardzo dobre perspektywy, aby w tym kwartale przekroczyć prognozy zysków. Spółka obecnie posiada Earnings ESP (Expected Surprise Prediction) na poziomie +4,39% oraz Zacks Rank #2 (Kupuj) – kombinację, która historycznie zwiększa prawdopodobieństwo pozytywnego zaskoczenia wynikami. Inwestorzy mogą użyć filtra Earnings ESP, aby znaleźć podobne okazje.

Wycena i wyniki akcji

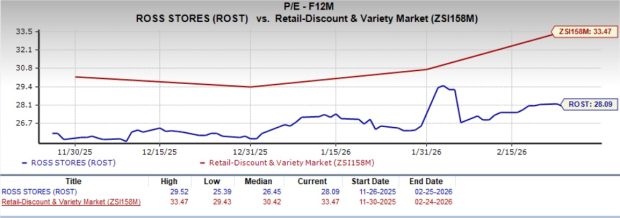

Akcje Ross Stores są obecnie notowane przy prognozowanym wskaźniku ceny do zysku za kolejnych 12 miesięcy na poziomie 28,09, co jest poniżej średniej branżowej Retail-Discount Stores wynoszącej 33,47.

Ostatnie trendy cenowe akcji

Źródło: Zacks Investment Research

W ciągu ostatnich trzech miesięcy akcje Ross Stores wzrosły o 13,4%, wyprzedzając wzrost branży na poziomie 11,4%.

Przegląd wyceny

Źródło: Zacks Investment Research

Inne akcje z potencjałem na pozytywne zaskoczenie wynikami

Zgodnie z naszym modelem, następujące spółki również mają korzystne warunki do pozytywnego zaskoczenia wynikami w tym sezonie:

- Dollar General Corporation (DG): Earnings ESP na poziomie +7,64% oraz Zacks Rank #2. Konsensus dotyczący zysku za IV kwartał roku fiskalnego 2025 wynosi 1,58 USD na akcję, co oznacza spadek o 6% rok do roku. Przychody prognozowane są na 10,75 miliarda dolarów, co stanowi wzrost o 4,4% względem poprzedniego roku. Dollar General w ostatnich czterech kwartałach osiągnął średnie pozytywne zaskoczenie wynikowe na poziomie 22,9%. Zobacz pełną listę akcji z Zacks Rank #1 tutaj.

- Chewy, Inc. (CHWY): Earnings ESP +0,36% oraz Zacks Rank #3. Oczekiwane przychody w IV kwartale to 3,26 miliarda dolarów, wzrost o 0,3% rok do roku. Konsensus co do zysku w IV kwartale to 28 centów na akcję, bez zmian rok do roku. Chewy osiągnęło średnie pozytywne zaskoczenie wynikowe na poziomie 10,7% przez ostatnie cztery kwartały.

- Costco Wholesale Corporation (COST): Earnings ESP +0,87% oraz Zacks Rank #3. Przychody za II kwartał roku fiskalnego 2026 szacowane są na 69,22 miliarda dolarów, co stanowi wzrost o 8,6% w porównaniu do analogicznego okresu roku poprzedniego. Konsensus co do zysku za II kwartał to 4,53 USD na akcję, co oznacza wzrost o 12,7%. Costco osiągnęło średnie pozytywne zaskoczenie wynikowe na poziomie 0,5% w ciągu ostatnich czterech kwartałów.

Poznaj 10 najlepszych akcji Zacks na 2026 rok

Wciąż możesz uzyskać dostęp do 10 najlepszych akcji Zacks na 2026 rok – portfela wyselekcjonowanego przez Dyrektora ds. Badań Sheraza Miana. Od momentu powstania w 2012 roku do listopada 2025 portfel ten przyniósł imponujący zysk na poziomie +2 530,8%, znacznie przewyższając zwrot indeksu S&P 500 wynoszący +570,3%.

Sheraz starannie wybrał 10 najlepszych akcji spośród 4 400 objętych rankingiem Zacks na 2026 rok. Bądź jednym z pierwszych, którzy poznają te akcje o dużym potencjale.

Zobacz nowe 10 najlepszych akcji >>

Zdobądź więcej analiz i raportów

Szukasz więcej rekomendacji? Pobierz 7 najlepszych akcji na następne 30 dni od Zacks Investment Research. Kliknij tutaj, aby otrzymać darmowy raport.

- Dollar General Corporation (DG): Darmowy raport analityczny akcji

- Costco Wholesale Corporation (COST): Darmowy raport analityczny akcji

- Ross Stores, Inc. (ROST): Darmowy raport analityczny akcji

- Chewy (CHWY): Darmowy raport analityczny akcji

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Geopolityczne zakłócenia na rynkach towarowych: Ocena wpływu na szerszy cykl gospodarczy

Ethereum – seria akumulacji napotyka na presję sprzedaży prowadzoną przez wieloryby, a to oznacza…

TradFi przyjmie 24/7 crypto rails szybciej niż oczekiwano: Bitwise