Boom AI Dell kontra ograniczenia pamięci: wybicie powyżej 129 dolarów… czy powrót do 110 dolarów?

Dell Technologies wchodzi w czwarty kwartał roku fiskalnego z silnym wzrostem przychodów, ale narastającą debatą dotyczącą trwałości marż. Firma jest jednym z największych beneficjentów rozbudowy infrastruktury AI, jednak obawy związane z gwałtownie rosnącymi cenami pamięci — szczególnie NAND i DRAM — mogą wywierać presję na rentowność w momencie, gdy akcje Dell mają trudności z utrzymaniem się powyżej swojej 200-dniowej średniej kroczącej.

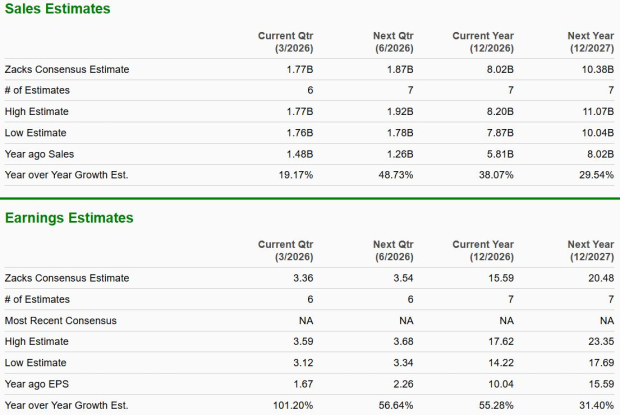

Na kwartał zakończony w styczniu, zarząd wcześniej szacował przychody w przedziale od 31 do 32 miliardów dolarów, ze środkiem na poziomie 31,5 miliarda dolarów, co oznacza około 32% wzrostu rok do roku. Konsensus rynkowy oscyluje wokół tych wartości. Przewidywane przychody według konsensusu wynoszą około 31,7–31,9 miliarda dolarów, podczas gdy konsensus dotyczący skorygowanego EPS to około 3,52–3,54 dolara za akcję. DellDELL-1.18% prognozował non-GAAP EPS na poziomie 3,50 dolara plus/minus 0,10 dolara, co sugeruje, że oczekiwania są lekko powyżej środka zakresu prognozy.

KeyBanc jest bardziej optymistyczny niż konsensus, prognozując 32,7 miliarda dolarów przychodu i 3,65 dolara EPS, napędzane przez lepszą niż oczekiwano sprzedaż komputerów PC oraz silny popyt na serwery AI. Evercore również spodziewa się przewyższenia konsensusu zarówno w przychodach, jak i zyskach, powołując się na krótkoterminową siłę popytu na tradycyjne serwery, PC i obliczenia AI. Bardziej ostrożne podejście skupia się mniej na przychodach, a bardziej na marżach — głównie jak bardzo inflacja cen pamięci wpłynie na marżę brutto w nadchodzących kwartałach.

Wśród segmentów kluczowy pozostaje Infrastructure Solutions Group (ISG). Konsensus oczekuje przychodów ISG na poziomie około 18,5–19,0 miliarda dolarów, co stanowi wzrost o około 60% rok do roku, napędzany serwerami zoptymalizowanymi pod AI. Dell zakończył ostatni kwartał z zamówieniami na serwery AI o wartości 12,3 miliarda dolarów oraz z portfelem zamówień na 18,4 miliarda dolarów. Zarząd prognozował około 9,4 miliarda dolarów wysyłek serwerów AI w kwartale styczniowym i około 25 miliardów dolarów przychodów z serwerów AI w roku fiskalnym 2026, co oznacza wzrost o ponad 150% rok do roku. Ten wzrost był głównym czynnikiem przyspieszenia przychodów Dell w ostatnim czasie.

Client Solutions Group (CSG), obejmujący komputery PC, ma rosnąć znacznie wolniej — według wcześniejszych prognoz w tempie niskich do średnich jednocyfrowych wartości. Konsensus szacuje przychody CSG na około 12,5–13,0 miliarda dolarów. KeyBanc jest powyżej konsensusu, przewidując 13,3 miliarda dolarów, powołując się na silniejszą sprzedaż PC i umiarkowany wzrost udziału w rynku. Pojawiają się również dowody na przyspieszanie popytu, gdy klienci próbują wyprzedzić wzrost cen pamięci.

Marże jednak są głównym punktem sporu. Marża brutto w poprzednim kwartale wyniosła 21,1%. Na Q4 konsensus oczekuje marży brutto na poziomie około 20,2%–20,3%, co oznacza spadek kwartał do kwartału i ponad 400 punktów bazowych rok do roku. Ten spadek odzwierciedla wczesne negatywne skutki wzrostu cen pamięci oraz wpływ miksu serwerów AI, które na poziomie ISG przynoszą marże na poziomie średnich jednocyfrowych wartości procentowych.

Patrząc w rok fiskalny 2027, kilku analityków oczekuje dalszej presji na marżę brutto. KeyBanc uważa, że prognozy zarządu mogą oznaczać około 200 punktów bazowych kompresji marży do około 18%, wobec konsensusu na poziomie 19,3%. Analiza dotycząca pamięci Bank of America jest na papierze jeszcze bardziej dramatyczna: przewiduje wzrost cen NAND o około 140% rok do roku i DRAM o około 14% w roku kalendarzowym 2026. Przy skrajnych założeniach BofA oblicza teoretyczny wpływ spadku marży brutto o 489 punktów bazowych i spadek EPS o 2,48 dolara w roku fiskalnym 2027. Niemniej jednak firma oczekuje, że rzeczywisty wpływ będzie znacznie niższy, biorąc pod uwagę przewagę Dell w łańcuchu dostaw, długoterminowe umowy, dynamiczne ustalanie cen i kontrolę kosztów. Ostatecznie obniżyła prognozę EPS na rok fiskalny 2027 jedynie o 0,86 dolara do 10,00 dolarów.

Kluczowe pytanie brzmi, jak szybko Dell zdoła przenieść wyższe koszty komponentów na klientów. Zarząd wcześniej stwierdził, że koszty rosną we wszystkich kategoriach: DRAM, NAND, dyskach twardych i półprzewodnikach. Wskazali również, że są w stanie odzyskać około dwóch trzecich wzrostu kosztów w ciągu 90 dni poprzez działania cenowe, rekonfiguracje i skrócenie okien ofertowych. Evercore oczekuje pewnej krótkoterminowej presji na marżę brutto, gdy Dell będzie realizować wcześniejsze zamówienia, ale uważa, że bardziej dynamiczne ustalanie cen w przyszłości lepiej ochroni rentowność.

Jeśli chodzi o koszty operacyjne, analitycy spodziewają się częściowej rekompensaty. KeyBanc przewiduje, że wydatki operacyjne w roku fiskalnym 2027 pozostaną na zbliżonym poziomie rok do roku, około 13,1 miliarda dolarów, wobec konsensusu przewidującego wzrost o 3%. Ta dyscyplina kosztowa, w połączeniu z kontynuacją wykupów akcji, stanowi podstawę dla prognozy EPS powyżej konsensusu na poziomie 11,70 dolarów na rok fiskalny 2027, wobec konsensusu na poziomie około 11,34 dolarów.

Narracja wokół AI PC to kolejna zmienna. Chociaż Dell podkreślał możliwości związane z odświeżeniem cyklu Windows 11 i systemami komercyjnymi z funkcjami AI, pojawiają się obawy, że całkowita liczba jednostek PC może spaść w 2026 roku wraz ze wzrostem cen. Bank of America obecnie przewiduje, że liczba jednostek PC w 2026 roku spadnie o 8% rok do roku, co odzwierciedla presję na elastyczność popytu. Jeśli wzrost cen napędzany przez pamięć przewyższy budżety przedsiębiorstw, marże CSG mogą ponownie znaleźć się pod presją mimo stabilnego popytu komercyjnego.

Technicznie rzecz biorąc, akcje Dell są uwięzione poniżej swojej 200-dniowej średniej kroczącej od początku stycznia. Obecnie kurs wynosi około 125 dolarów, tuż poniżej poziomu 129 dolarów odpowiadającego 200-dniowej średniej. Mocne wyniki przychodów i EPS, w połączeniu z konstruktywnymi prognozami na rok fiskalny 2027, mogłyby nadać akcji wystarczający impet, by przebić ten techniczny sufit. Jednak może to wymagać czegoś więcej niż umiarkowanego przewyższenia oczekiwań. Ponieważ inwestorzy koncentrują się na negatywnych skutkach wzrostu cen pamięci oraz trwałości marż w roku fiskalnym 2027, każda sugestia trwałej presji na marżę brutto może ograniczyć potencjał wzrostu.

W przypadku spadków, poziom 110 dolarów stanowi istotne wsparcie. Słabsze wyniki marży brutto lub niższe od oczekiwań prognozy EPS na rok fiskalny 2027 mogą skierować akcje z powrotem w okolice tego poziomu, zwłaszcza jeśli zarząd przyzna, że presja na ceny NAND i DRAM utrzyma się dłużej niż przewidywano.

Podsumowując, historia przychodów pozostaje solidna, napędzana przez serwery AI i poprawiający się popyt na tradycyjne serwery. Polem bitwy są marże. Jeśli Dell przekonująco wykaże, że potrafi poradzić sobie z inflacją cen pamięci dzięki polityce cenowej, zmianom konfiguracji i dyscyplinie kosztowej przy jednoczesnym utrzymaniu dwucyfrowego wzrostu EPS, akcje mogą w końcu przebić swoją 200-dniową średnią. W przeciwnym razie niedźwiedzie będą argumentować, że momentum AI jest równoważone przez realia kosztów surowców — a techniczny sufit może pozostać nienaruszony.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

VNT czy SYM: która akcja oferuje większą wartość w tej chwili?

BNPQY czy NABZY: która akcja oferuje większą wartość?

Oto dlaczego akcje Allegiant Travel Company są teraz mądrym wyborem inwestycyjnym

AppLovin wzrósł o 25% w ciągu ostatniego miesiąca: czy to wciąż dobry moment na inwestycję?