Super Group: Ocena zmiany jakości w dystrybucji portfela

Strategiczna transformacja Super Group: plan jakości i generowania gotówki

Wyniki Super Group za 2025 rok oznaczają zdecydowane przejście w kierunku bardziej solidnego, skoncentrowanego na gotówce modelu biznesowego. Zamiast stopniowych postępów, firma celowo uprościła swoje portfolio, odblokowując znaczące efektywności operacyjne i wzmacniając swoją podstawę finansową.

To zdyscyplinowane podejście jest najbardziej widoczne w geograficznym dostosowaniu. Kierownictwo podjęło strategiczną decyzję o wyjściu z rynku iGaming w Stanach Zjednoczonych, przekierowując zasoby do regionów, w których posiada wyraźne, trwałe przewagi. Odzwierciedla to szerszy ruch branżowy od zatłoczonych rynków europejskich i północnoamerykańskich, co podkreślają eksperci branżowi. Dzięki precyzyjnemu skupieniu, Super Group osiągnęła rekordowy poziom pozyskiwania klientów i dźwigni operacyjnej, nawet w obliczu niekorzystnych wyników sportowych pod koniec roku.

Z perspektywy finansowej firma osiągnęła imponujące wyniki. Roczne przychody wzrosły o 22% do 2,2 miliarda dolarów, podczas gdy skorygowana EBITDA wzrosła o 57% do 560 milionów dolarów, co dało zdrową marżę bliską 25%. Te liczby podkreślają skuteczność ukierunkowanej strategii Super Group oraz jej skalowalne operacje. Firma ustanowiła również nowy punkt odniesienia, osiągając 6,1 miliona średniej liczby aktywnych użytkowników miesięcznie w ostatnim kwartale.

Być może najbardziej wymowna jest efektywność kapitałowa Super Group. Firma przekształciła 72% EBITDA w wolne przepływy pieniężne, wykazując nie tylko rentowność, ale także zdolność do generowania znacznej, dostępnej gotówki. Ta płynność stanowi podstawę do wzmocnionego programu zwrotu dla akcjonariuszy, obejmującego 156 milionów dolarów zwróconych w 2025 roku oraz specjalną dywidendę przekraczającą 125 milionów dolarów. Dla inwestorów instytucjonalnych ten wysoki wskaźnik konwersji sygnalizuje rozważne zarządzanie kapitałem i zdolność do finansowania wzrostu lub zwrotów bez nadmiernego obciążania bilansu.

Siła portfolio, trendy branżowe i pozycja rynkowa

Struktura biznesowa Super Group zapewnia przewagę strukturalną, gwarantując stabilność zysków w sektorze znanym z dużej zmienności. Działalność kasynowa, która stanowi około 80% portfolio, oferuje stabilizujący wpływ wobec nieprzewidywalnego charakteru zakładów sportowych. Ta równowaga jest kluczowa, zwłaszcza biorąc pod uwagę podatność branży na nieoczekiwane wyniki sportowe i zmiany regulacyjne. W praktyce ta dywersyfikacja pozwoliła firmie utrzymać wysoką rentowność i rekordowe 6,1 miliona średniej miesięcznej liczby aktywnych klientów, nawet po 20-milionowym uderzeniu w EBITDA w grudniu z powodu wyników sportowych. Dla inwestorów taka wewnętrzna dywersyfikacja działa jako bufor ryzyka, poprawiając wiarygodność przepływów pieniężnych.

Patrząc w przyszłość, prognozy zarządu cechuje ostrożność i realizm. Prognoza na 2026 rok przewiduje przychody na poziomie co najmniej 2,55 miliarda dolarów i skorygowaną EBITDA przekraczającą 680 milionów dolarów. Ta perspektywa uwzględnia efekt Mistrzostw Świata, ale również znane wyzwania, takie jak wyższe podatki w Wielkiej Brytanii od kwietnia oraz dostosowania regulacyjne w Albercie w połowie roku. Otwarte podejście do tych przeszkód pozwala Super Group ustalić wiarygodny i osiągalny punkt odniesienia dla prognoz instytucjonalnych, osadzając oczekiwania w złożonym otoczeniu regulacyjnym.

Geograficzne skupienie firmy jest zgodne z długoterminowymi perspektywami wzrostu sektora. Poprzez priorytetowe traktowanie Afryki i Ameryki Łacińskiej, Super Group wykorzystuje trendy branżowe sprzyjające ekspansji poza nasycone rynki zachodnie. Dynamika firmy w tych regionach jest widoczna — przychody z Afryki wzrosły o 27%, a liczba zakładów sportowych o 31% rok do roku. Strategia ta pozycjonuje Super Group do korzystania z prognozowanego 11,9% CAGR globalnego rynku hazardu online do 2030 roku, napędzanego głównie przez rynki wschodzące. Jednak zdolność firmy do utrzymania przewagi konkurencyjnej w tych rozwijających się regionach będzie kluczowa dla zachowania wzrostu i zapobieżenia erozji przez uznanych globalnych konkurentów.

Wycena, zarządzanie ryzykiem i implikacje dla portfela

Dla inwestorów instytucjonalnych decyzja o alokacji środków do Super Group opiera się obecnie na ocenie jej podwyższonego profilu jakościowego w zestawieniu z określonymi ryzykami oraz potencjałem do rewizji wyceny. Wzrost celów dywidendowych sygnalizuje zaufanie zarządu do trwałości przepływów pieniężnych — kluczowego czynnika przy budowie portfela.

Firma podniosła minimalną kwartalną dywidendę o 25% do 0,05 USD na akcję. W połączeniu z ostatnią specjalną dywidendą i 72% konwersją EBITDA na wolne przepływy pieniężne, pokazuje to wyraźne zobowiązanie do zwrotu kapitału. Dla inwestorów skoncentrowanych na jakości, tworzy to solidne podstawy dla całkowitych zwrotów dla akcjonariuszy, czyniąc tę spółkę atrakcyjnym kandydatem do przeważenia w segmencie gier online.

Niemniej jednak wycena musi być analizowana z dużą świadomością znanych ryzyk. Najbardziej bezpośrednim zagrożeniem pozostają niekorzystne wyniki sportowe, które według zarządu obniżyły EBITDA czwartego kwartału o około 20 milionów dolarów. Choć portfolio skoncentrowane na kasynach zapewnia pewną ochronę, to wydarzenie podkreśla znaczenie konserwatywnych prognoz, które firma przedstawiła. Perspektywa na 2026 rok wyraźnie uwzględnia krótkoterminowe wyzwania, takie jak podwyżka podatków w Wielkiej Brytanii i zmiany regulacyjne w Albercie, odzwierciedlając ostrożne podejście do alokacji kapitału.

Ryzyka branżowe dodatkowo komplikują sytuację. Według analityków sektora, utrzymująca się fragmentacja regulacyjna i nieprzewidywalność egzekwowania przepisów prawdopodobnie będą się utrzymywać, tworząc wymagające środowisko operacyjne. Dla inwestorów instytucjonalnych podkreśla to potrzebę analiz wrażliwości, które uwzględniają zarówno zmienność operacyjną, jak i potencjalne szoki regulacyjne dla przepływów pieniężnych.

Kluczowym katalizatorem wzrostu wyceny jest pomyślna integracja przejęcia technologii Apricot. Oczekuje się, że przyniesie ono około 35 milionów dolarów rocznych oszczędności kosztowych i ulepszy platformę zakładów sportowych poza Afryką, a transakcja uzyskała ostateczną zgodę regulacyjną. Sprawna realizacja tego przejęcia może wzmocnić strategiczną transformację Super Group i wesprzeć dalszą ekspansję wskaźników wyceny, zwłaszcza jeśli przyspieszy organiczny wzrost.

Podsumowując, połączenie silnej generacji gotówki, skoncentrowanego portfolio i zwiększonych dywidend czyni Super Group atrakcyjnym kandydatem do przeważenia w sektorze gier online. Jednak ta pewność zależy od zdolności firmy do zarządzania wyzwaniami operacyjnymi i regulacyjnymi przy jednoczesnym realizowaniu obietnic strategicznych inicjatyw.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza – Inwestorzy rzucają się po gotówkę, gdy kryzys w Iranie wywraca rynki do góry nogami

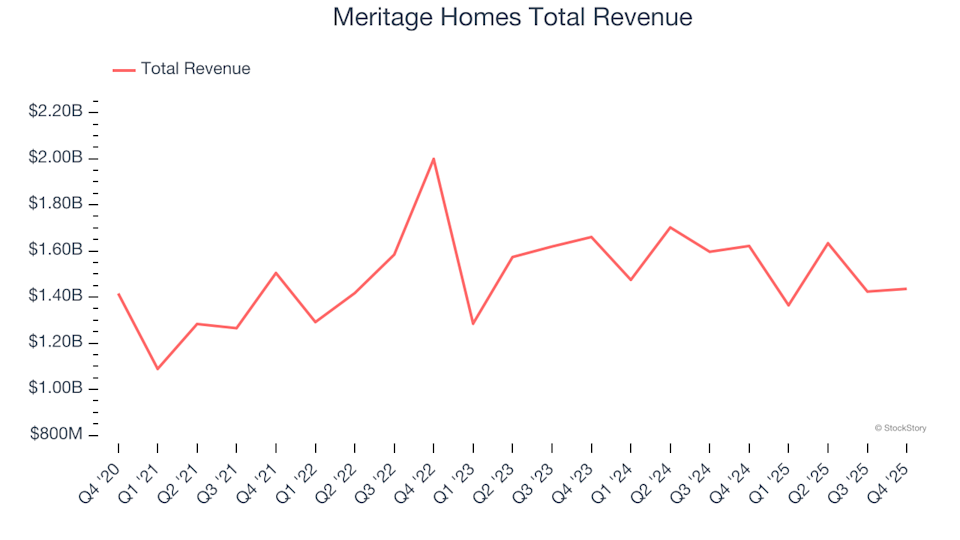

Przegląd akcji budowlanych za IV kwartał: porównanie Meritage Homes (NYSE:MTH)

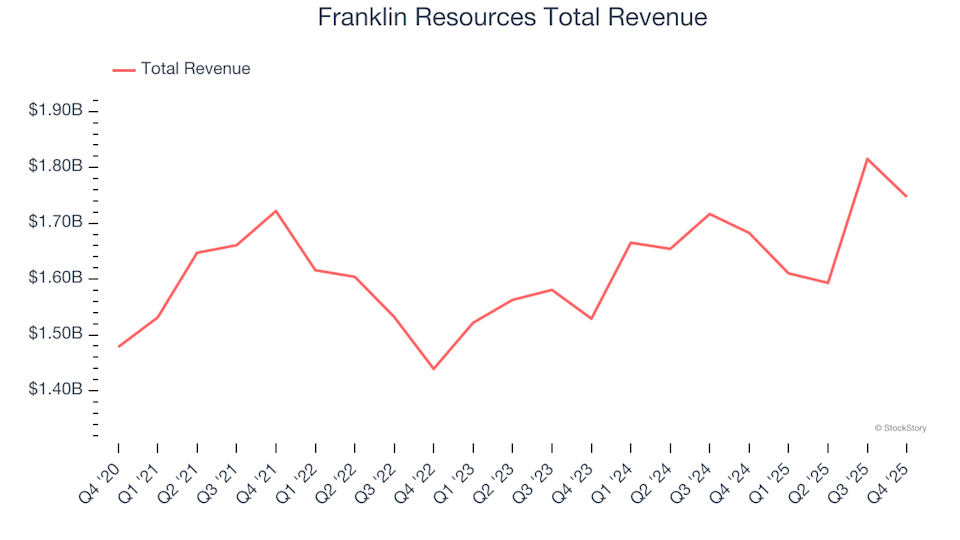

Refleksja nad wynikami finansowymi banków powierniczych za czwarty kwartał: Franklin Resources (NYSE:BEN)

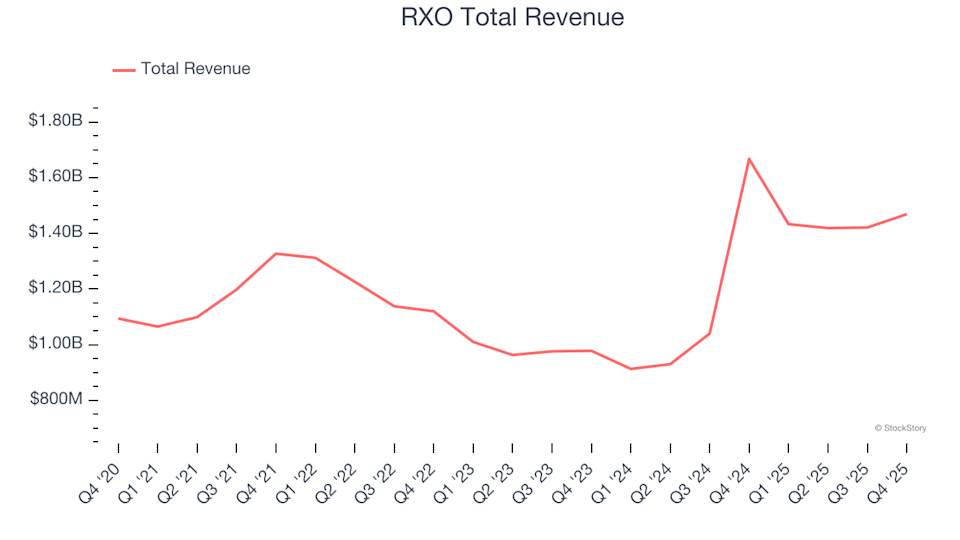

Przegląd IV kwartału akcji transportu naziemnego: Porównanie wyników RXO (NYSE:RXO)