Alokacja kapitału w 2026 roku: dlaczego instytucje powinny rozważyć przeniesienie si�ę na rynki wschodzące

Rynki wschodzące: instytucjonalna okazja o wysokim przekonaniu

Rynki wschodzące stały się jednym z głównych wyborów inwestorów instytucjonalnych, napędzane strategiczną zmianą w globalnej alokacji portfeli. Pomimo silnego rajdu w 2025 roku, rynki te pozostają niedoreprezentowane w wielu portfelach inwestycyjnych, co tworzy przestrzeń dla dalszych napływów kapitału. Nie jest to krótkoterminowy trend, lecz znaczące repozycjonowanie, widoczne w rekordowych przepływach kapitału i rajdzie przewyższającym gospodarki rozwinięte.

Obecne dane pokazują, że globalni inwestorzy wciąż utrzymują stosunkowo niskie pozycje na rynkach wschodzących. Nawet po wzroście o 33,6% w 2025 roku, badania State Street Global Markets wskazują, że wielu pozostaje niedoważonych w tej klasie aktywów. To niedoważenie sugeruje znaczną przestrzeń na dodatkowe inwestycje, a wiele instytucji zaczyna dostosowywać swoje alokacje przynajmniej do poziomu neutralnego.

Ostatnie przepływy funduszy potwierdzają, że ta rotacja jest już w toku. W 2025 roku fundusze akcyjne rynków wschodzących odnotowały najsilniejsze napływy od czasu odbicia po pandemii – prawie 88 miliardów dolarów wpłynęło do EM ETF. Trend utrzymuje się również w 2026 roku, kiedy iShares MSCI Emerging Markets ETF przyciągnął ponad 4 miliardy dolarów tylko w styczniu – to najwyższy miesięczny napływ od 2015 roku. Inwestycje te nie ograniczają się do jednego tematu; na przykład Korea Południowa otrzymała ponad 1 miliard dolarów w lutym, co odzwierciedla rosnące zaufanie instytucjonalne w różnych regionach.

Ten napływ kapitału napędza rynek, który coraz bardziej porusza się niezależnie od gospodarek rozwiniętych. Podczas gdy S&P 500 w tym roku pozostaje stosunkowo płaski, rynki wschodzące ruszyły mocno do przodu. Indeks MSCI Emerging Markets wzrósł od początku roku o prawie 13%, prowadzone przez wyjątkowe zyski w Korei Południowej, gdzie iShares MSCI South Korea ETF zyskał 43,28%. Ta globalna rewaluacja spowodowała największą od 2010 roku różnicę w wynikach między EM a S&P 500.

Podsumowując, zgodność przepływów kapitału, pozycjonowania portfeli i wyników rynkowych tworzy atrakcyjne środowisko dla rynków wschodzących. Instytucje przechodzą od niedoważenia do pozycji neutralnych lub przewyższających, motywowane silnymi fundamentami, takimi jak oczekiwany dwucyfrowy wzrost zysków oraz rajd oddzielający się od rynków rozwiniętych. Dla alokujących aktywa, połączenie lekkiego pozycjonowania, solidnych fundamentów i przyspieszających napływów stanowi okazję o wysokim przekonaniu.

Budowa portfeli: rotacja sektorowa i koncentracja na jakości

Obecne otoczenie makroekonomiczne i rajd rynkowy wyznaczają jasną, taktyczną mapę drogową dla konstrukcji portfela. Inwestorzy instytucjonalni nie tylko zwiększają ekspozycję na rynki wschodzące jako całość, ale celują w wysokiej jakości sektory, które korzystają z globalnego boomu AI. Rotacja ta faworyzuje cykliczne, kapitałochłonne branże, gdzie popyt napędzany jest przez długoterminowe trendy, a nie spekulację. Klasycznym przykładem jest sektor półprzewodników napędzany przez AI, który napędza rynek Korei Południowej. Wzrost iShares MSCI South Korea ETF o 43,28% od początku roku przypisuje się głównie wiodącym producentom chipów, takim jak Samsung i SK Hynix, którzy czerpią korzyści z silnego globalnego popytu na zaawansowane pamięci i półprzewodniki AI. Dla zarządzających portfelami to klasyczna gra na jakość – inwestowanie w spółki z trwałą przewagą konkurencyjną, siłą cenową i ekspozycją na główne trendy sekularne. Ta zmiana przekierowuje kapitał z bardziej ryzykownych, spekulacyjnych segmentów do sprawdzonych motorów wzrostu.

To podejście skoncentrowane na sektorach wspiera szerszą, przekonaniową alokację do akcji rynków wschodzących. Strategia instytucjonalna obecnie preferuje przewagę akcji EM, utrzymując neutralną pozycję na dolarze amerykańskim i niedoważenie akcji rynków rozwiniętych. To długoterminowe repozycjonowanie, a nie tylko ruch taktyczny. Racja jest jasna: rynki wschodzące oferują lepsze zwroty skorygowane o ryzyko, łącząc ekspozycję na przyspieszający globalny wzrost – szczególnie w produkcji i handlu – z bardziej atrakcyjnymi wycenami niż rynki rozwinięte. Czynnik jakości, wzmocniony popytem na AI i półprzewodniki, napędza rentowność i wspiera wyceny powyżej średniej dekady, co uzasadnia przewagę w alokacji.

Dla konstrukcji portfela zaleca się strategię wielotorową. Po pierwsze, utrzymuj podstawową przewagę na rynkach wschodzących, korzystając z trwającego lekkiego pozycjonowania i szerokich napływów. Po drugie, przechyl alokacje w stronę wysokiej jakości, cyklicznych sektorów, takich jak półprzewodniki, gdzie widoczne są najsilniejsze motory wzrostu. Po trzecie, utrzymuj neutralną pozycję na dolarze amerykańskim, uznając potencjał dalszego osłabienia, ale nie stawiając aktywnie przeciwko niemu. Podejście to ma na celu uchwycenie relatywnej wartości i okazji zwrotu z rotacji EM, z naciskiem na jakość w celu zarządzania zmiennością i zabezpieczenia ekspozycji na długoterminowe trendy wzrostowe.

Zwroty skorygowane o ryzyko i makroekonomiczne wiatry w plecy

Głównym makroekonomicznym motorem przemawiającym za rynkami wschodzącymi jest słabnący dolar amerykański. Trend ten był kluczowy dla przewagi EM w 2025 roku i pozostaje istotny również w 2026 roku. Dolar wydaje się gotów przełamać długoletni trend wzrostowy, a ta zmiana techniczna może prowadzić do dalszych spadków. Oczekiwania kolejnych obniżek stóp przez Federal Reserve i administracji USA wspierającej słabszego dolara w celu poprawy bilansu handlowego zwiększają prawdopodobieństwo trwałego spadku. Ta zmiana strukturalna jest dodatkowo wzmacniana przez globalne wysiłki na rzecz dywersyfikacji z dala od dolara w klimacie częstych sankcji. Dla inwestorów słabszy dolar bezpośrednio poprawia zwroty z EM, zwiększając ich atrakcyjność na tle ryzyka.

Jednak ten sam makroekonomiczny wiatr w plecy stanowi główne ryzyko. Jeśli dolar odwróci kurs, podważy to podstawy ostatniego rajdu EM. Silniejszy dolar czyni aktywa EM droższymi dla zagranicznych inwestorów i może wywołać odpływy kapitału. Ryzyko to nie dotyczy tylko krótkoterminowego odbicia technicznego, ale może wynikać z istotnych zmian w polityce monetarnej lub handlowej USA, potencjalnie odwracając spadek dolara. To tworzy binarne ryzyko: teza inwestycyjna jest bardzo wrażliwa na kierunek dolara.

Pojawiają się także inne zagrożenia. Napięcia geopolityczne nadal zagrażają handlowi i zaufaniu inwestorów. Co ważniejsze, wzrost zysków, który napędzał rajd, może nie być trwały. Po znakomitym 2025 roku istnieje ryzyko, że zyski spółek EM mogą spowolnić, wywierając presję na wyceny i ograniczając dalsze zyski w wysokiej jakości sektorach cyklicznych. Cykl półprzewodników AI, choć obecnie silny katalizator, może nie utrzymać obecnego tempa w nieskończoność.

Ostatecznie inwestorzy stoją przed wyborem pomiędzy silnym makroekonomicznym wiatrem w plecy a zidentyfikowanymi ryzykami. Choć słabnący dolar wspiera zwroty EM, każda zmiana kursu byłaby poważnym ciosem. Jednocześnie portfele muszą być zarządzane tak, by wytrzymać potencjalne spowolnienia zysków i szoki geopolityczne. Dla instytucji przewaga na EM nie jest pasywnym zakładem, ale wymaga aktywnego monitorowania tych makroekonomicznych i fundamentalnych ryzyk. Okazja oferuje atrakcyjną premię za ryzyko, ale nie jest pozbawiona wyzwań.

Kluczowe katalizatory i punkty monitorowania dla inwestorów instytucjonalnych

Dla zarządzających portfelami strukturalne przesunięcie w kierunku rynków wschodzących to aktywna strategia. Instytucjonalny podręcznik obejmuje śledzenie kilku wskaźników wyprzedzających, aby potwierdzić trwałość trendu i wychwycić potencjalne punkty zwrotne. Choć obecne otoczenie jest sprzyjające, teza zależy od kilku kluczowych katalizatorów.

- Techniczne przełamanie dolara amerykańskiego: Najbardziej bezpośrednim katalizatorem jest potencjalne techniczne załamanie dolara amerykańskiego. Indeks dolara amerykańskiego zbliża się do przełamania swojego długoterminowego trendu wzrostowego. Decydujący ruch poniżej tego poziomu wzmocniłby makroekonomiczny wiatr w plecy i wsparłby trwającą przewagę EM. To główny sygnał techniczny do monitorowania; brak przełamania w dół może wywołać krótkoterminową zmienność i odpływy kapitału z aktywów EM.

- Szerokość i trwałość instytucjonalnych napływów: Ostatnie napływy były znaczne, a iShares MSCI Emerging Markets ETF przyciągnął ponad 4 miliardy dolarów w styczniu 2026 roku. Jednak kluczowe jest, aby napływy te były szerokie, a nie skoncentrowane na jednym temacie, jak półprzewodniki AI. Rajd obejmował różnorodne rynki, takie jak Peru, Brazylia, Tajlandia i Turcja. Zarządzający portfelami powinni obserwować dalszą dywersyfikację; zawężanie napływów może oznaczać spekulacyjny szczyt, a nie trwałą rotację.

- Fundamentalna dynamika zysków: Podstawą rajdu jest przyspieszający wzrost zysków, związany z szeroką odbudową gospodarczą i poprawą globalnego wzrostu. Podczas gdy rynki rozwinięte poza USA zyskują na sile, wzrost na rynkach wschodzących pozostaje stabilny, ale poniżej trendu. Kluczowe jest, czy globalne prognozy wzrostu zostaną podniesione, co potwierdziłoby rotację sektorową do kapitałochłonnych branż. Z kolei spowolnienie globalnej produkcji lub handlu podważyłoby narrację o zyskach i wywarło presję na wyceny.

Podsumowując, inwestorzy instytucjonalni powinni uważnie monitorować trzy główne katalizatory: techniczną trajektorię dolara amerykańskiego, szerokość i trwałość instytucjonalnych napływów oraz zmiany w globalnych prognozach wzrostu. Śledzenie tych wskaźników pomoże określić, czy strukturalna rotacja do rynków wschodzących zyskuje na sile, czy napotyka przeszkody. Obecnie dowody wspierają silną tezę za dalszymi inwestycjami, ale czujność jest niezbędna, by nawigować potencjalne punkty zwrotne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

System stablecoinów Iranu wykazuje odporność pod presją

Funt szterling osłabia się do około 1,3300, gdy ryzyka geopolityczne wzmacniają dolara amerykańskiego

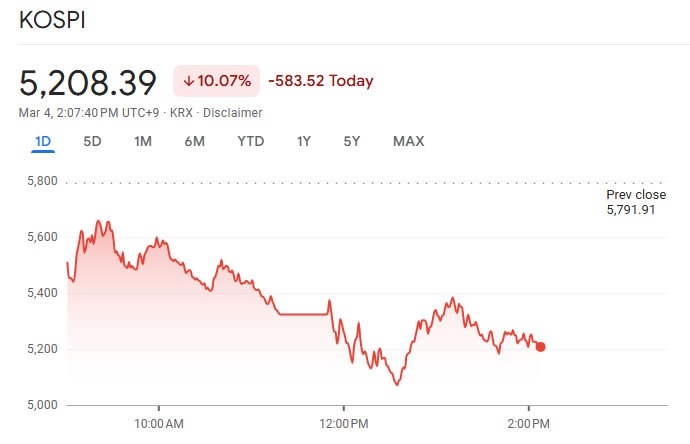

Korea zawiesza handel, gdy kluczowe indeksy spadają o 10% z powodu kryzysu na Bliskim Wschodzie

Agentic Inference Cloud firmy DigitalOcean: Tworzenie infrastruktury do wdrażania AI w produkcji