Ashtead: Różnica oczekiwań między silnym biznesem a uczciwie wycenionym

Obecna sytuacja Ashtead to klasyczna "luka oczekiwań". Kurs akcji już mocno wzrósł w wyniku poprawy nastrojów, co sprawia, że rynek zastanawia się, co jeszcze można kupić. Jefferies dobrze ujął tę dynamikę w swojej ostatniej obniżce rekomendacji, przechodząc na "trzymaj" i obniżając cenę docelową do 5700p. Główna argumentacja banku jest prosta: akcje zostały już przeszacowane w oparciu o lepsze perspektywy amerykańskiego rynku budowlanego, ale w krótkim terminie dynamika zysków pozostaje ograniczona. Innymi słowy, pozytywny scenariusz jest już w dużej mierze wyceniony.

To wycenienie odzwierciedla się w wskaźnikach. Przy wskaźniku forward P/E na poziomie 20x, Jefferies dostrzega "co najwyżej zrównoważony stosunek ryzyka do zysku" dla spółki stojącej przed potencjalnymi przeszkodami. Ten mnożnik nie jest tani, szczególnie biorąc pod uwagę opinię banku, że wzrost przychodów z wynajmu może potrzebować kilku kwartałów na odbudowę, a presja na marże może dodatkowo spowolnić zysk na akcję. Rynek już zapłacił za nadzieję na odbicie, zapewniając niewielki margines bezpieczeństwa w razie rozczarowania.

Szerszy konsensus analityków pozostaje pozytywny, z rekomendacją "umiarkowanie kupuj" i średnią ceną docelową sugerującą potencjał wzrostu. Jednak ten konsensus zdaje się ignorować słabą dynamikę bieżącego kwartału, skupiając się na dłuższej, strukturalnej perspektywie.

| Łączna liczba transakcji | 7 |

| Wygrane transakcje | 7 |

| Przegrane transakcje | 0 |

| Skuteczność | 100% |

| Średni czas trzymania (dni) | 13.29 |

| Maksymalna liczba strat z rzędu | 0 |

| Stosunek zysku do straty | 0 |

| Średni zwrot z wygranej | 4.87% |

| Średni zwrot ze straty | 0% |

| Maksymalny pojedynczy zwrot | 8.42% |

| Maksymalna pojedyncza strata | 0.58% |

Rzeczywistość zysków kontra ukryte oczekiwania

Wyniki za pierwsze półrocze ujawniły wyraźną lukę oczekiwań. Na pierwszy rzut oka liczby wyglądały solidnie: przychody z wynajmu Grupy wzrosły o 2%, a wolne przepływy pieniężne wyniosły 1,1 mld USD, co było zgodne z wewnętrznymi celami zarządu. Jednak nieoficjalne oczekiwania co do rentowności były wyraźnie wyższe. Skorygowany zysk przed opodatkowaniem wyniósł 552 mln USD, co oznacza spadek o 4% rok do roku. To spowolnienie rentowności – mimo wzrostu przychodów – jest kluczową weryfikacją realiów. Sugeruje, że presja na marże związana z repozycjonowaniem floty i innymi kosztami jest silniejsza, niż niektórzy analitycy zakładali, przez co niewielki wzrost przychodów przełożył się na spadek zysku.

Odpowiedzią zarządu była klasyczna korekta prognozy. Zamiast podnosić poprzeczkę, potwierdzili oni całoroczne prognozy wzrostu przychodów z wynajmu na poziomie od 0% do 4%. Ten zakres, sugerujący potencjalne spowolnienie względem tempa 2% z pierwszego półrocza, jest przez wielu odbierany jako ostrożny. Sygnał ten oznacza, że sama spółka nie wierzy w przyspieszenie w krótkim terminie, skutecznie obniżając rynkową prognozę zysków na przyszłość. Dla akcji notowanych na forward P/E 20x taka umiarkowana perspektywa jest bezpośrednim wyzwaniem dla premii wyceny.

Alokacja kapitału jeszcze mocniej podkreśla rozbieżność. Spółka wygenerowała olbrzymie 1,1 mld USD wolnych przepływów pieniężnych w tym okresie, ale wydała 714 mln USD na skup własnych akcji. To nie jest oznaka gwałtownego wzrostu operacyjnych przepływów, lecz deklaracja chęci zwrotu kapitału. W rzeczywistości firma generuje więcej gotówki, niż reinwestuje – zainwestowano 1,3 mld USD w biznes w półroczu, co jest znacznym spadkiem w porównaniu z poprzednim rokiem. Skupy są finansowane z przepływów pieniężnych, a nie z boomu zysków operacyjnych. Innymi słowy, rynek ma płacić za spółkę, która jest teraz maszynką do generowania gotówki, a nie silnikiem wzrostu.

Strukturalna opowieść kontra krótkoterminowe przeszkody

Napięcie wokół akcji Ashtead to klasyczne zderzenie trwałej, długoterminowej opowieści z nieuporządkowaną, krótkoterminową rzeczywistością. Analitycy, w tym Jefferies, wciąż wierzą w długoterminowy, strukturalny wzrost rynku wynajmu sprzętu. Fundamentalne trendy branżowe i pozycja rynkowa spółki pozostają solidne. Dostrzegają jednak znaczącą lukę między tą obietnicą a krótkoterminową rzeczywistością. Główne ostrzeżenie banku dotyczy tego, że odbudowa wzrostu przychodów z wynajmu może zająć kilka kwartałów, co bezpośrednio podważa oczekiwania inwestorów po ostatnich wzrostach kursu.

Ta luka oczekiwań jest zdefiniowana przez uporczywą presję na marże. Wyniki za pierwsze półrocze podkreśliły potencjalne zagrożenia związane z marżami, które mogą dalej spowalniać wzrost zysku na akcję. Choć przychody rosły umiarkowanie, skorygowany zysk przed opodatkowaniem spadł, pokazując, że repozycjonowanie floty i inne koszty obciążają wynik netto. To tworzy sytuację, w której rynek musi płacić premię za przyszłe odbicie, które obecnie wydaje się odłożone w czasie. Strukturalna opowieść pozostaje aktualna, ale ścieżka zysków do jej realizacji jest zamglona.

Spółka radzi sobie z tą rozbieżnością dzięki jasnej strategii alokacji kapitału. Wygenerowała znaczne 1,1 mld USD wolnych przepływów pieniężnych w tym okresie, które wykorzystuje do sfinansowania nowego programu skupu akcji o wartości 1,5 mld USD, startującego w marcu. To mocny sygnał, że zarząd postrzega biznes jako generator gotówki, a nie silnik wzrostu w krótkim terminie. Skupy finansowane są z operacyjnych przepływów pieniężnych, a nie z nagłego wzrostu rentowności, co podkreśla obecne nastawienie na zwrot kapitału, podczas gdy historia wzrostu wynajmu czeka na ponowne przyspieszenie.

Nadchodzącym katalizatorem jest przeniesienie głównej notowań na NYSE i zaplanowany Dzień Inwestora w Nowym Jorku w marcu 2026 roku. To wydarzenie może być kluczowym momentem do zresetowania oczekiwań. Jeśli zarząd jasno przedstawi wiarygodny, krótkoterminowy plan radzenia sobie z presją na marże i przyspieszenia wzrostu wynajmu, może to zbliżyć rzeczywiste wyniki do ukrytych oczekiwań. Na razie jednak rynek utknął pomiędzy wysokiej jakości biznesem a uczciwą ceną, a krótkoterminowe przeszkody powstrzymują akcje przed zdecydowanym ruchem.

Katalizatory i ryzyka: Co obserwować w kontekście re-ratingu

Przyszłość kursu akcji Ashtead zależy od kilku wyraźnych katalizatorów, które mogą zamknąć obecną lukę oczekiwań lub ją poszerzyć. Najważniejszym punktem obserwacji jest to, czy wzrost przychodów z wynajmu może przyspieszyć, mieścić się w potwierdzonym przedziale 0-4% i zbliżyć się do górnej granicy. Zarząd już zasygnalizował, że to wyzwanie, zauważając, że przychody z wynajmu wzrosły o 3% po uwzględnieniu mniejszej aktywności huraganowej. Jeśli kwartalny wzrost zacznie regularnie zbliżać się do górnej granicy prognozy, zapewni to rynkowi krótkoterminową dynamikę, której obecnie brakuje i może zacząć uzasadniać aktualną wycenę.

Inwestorzy powinni również uważnie obserwować wszelkie oznaki stabilizacji lub poprawy marż. Uporczywa presja na marże, o której mówią analitycy, szczególnie ta wynikająca z repozycjonowania floty, bezpośrednio obciąża zysk na akcję. Każdy dowód na to, że presja ta słabnie – czy to dzięki efektywności operacyjnej, czy zmianie struktury floty – zneutralizuje krótkoterminowe przeszkody i wesprze re-rating. Wyniki za pierwsze półrocze pokazały spadek skorygowanego zysku przed opodatkowaniem o 4% mimo wzrostu przychodów, co czyni ten obszar kluczowym do obserwacji.

Najważniejszym nadchodzącym wydarzeniem jest przeniesienie głównej notowań na NYSE i zaplanowany Dzień Inwestora w Nowym Jorku w marcu 2026 roku. To potencjalny przycisk resetu dla narracji o długoterminowym wzroście. Wydarzenie daje zarządowi bezpośrednią platformę do przedstawienia wiarygodnego planu na pokonanie obecnych wyzwań i przyspieszenie wzrostu z wynajmu. Przekonująca wizja na przyszłość może zbliżyć ukryte oczekiwania do rzeczywistości, potencjalnie odblokowując re-rating. Na tę chwilę akcje pozostają jednak zawieszone pomiędzy wysokiej jakości biznesem a uczciwą wyceną, a kluczowe wskaźniki i marcowe wydarzenie będą stanowiły wyzwalacze dla zdecydowanego ruchu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynek walutowy uwzględnia wzrost inflacji napędzany przez ograniczenia podaży

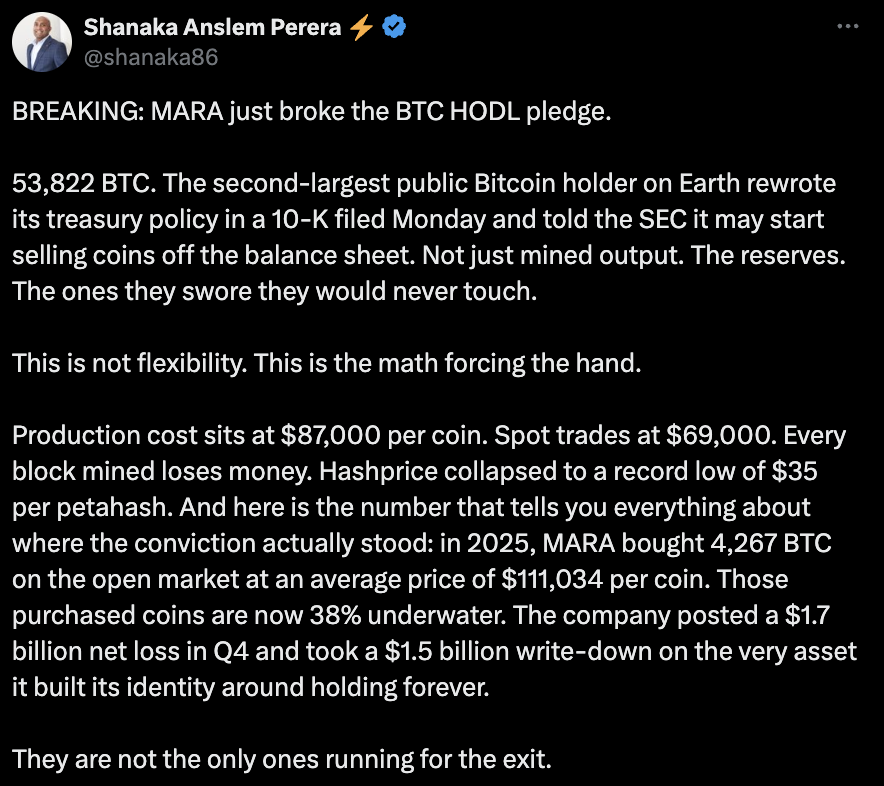

Firmy wydobywcze coraz bardziej wchodzą w AI i HPC, podczas gdy MARA może sprzedać Bitcoin

Akcje MongoDB spadają o 27% z powodu słabego wzrostu w segmencie chmury i ostrożnych prognoz

Kryzys w cieśninie Ormuz może doprowadzić Egipt na skraj przepaści