Kup 5 akcji z szeroką fosą konkurencyjną spoza sektora technologicznego, aby poprawić wyniki swojego portfela

Inwestowanie w spółki o szerokiej fosie dla trwałego wzrostu

Strategia inwestowania w spółki o szerokiej fosie koncentruje się na wyborze firm, które nie tylko dominują w swoich sektorach obecnie, ale są również dobrze przygotowane do utrzymania tej przewagi w dłuższym okresie. Firmy te chronione są przez silne przewagi konkurencyjne—takie jak mocne marki, unikalne technologie, patenty czy efekty sieciowe—co utrudnia rywalom osłabienie ich pozycji rynkowej. Celem tej strategii jest zbudowanie odpornego portfela, zdolnego przetrwać spowolnienia gospodarcze i generować stabilne, wiarygodne zyski w długim terminie.

Kluczowe cechy spółek o szerokiej fosie to wyjątkowa wartość marki, innowacje na wyłączność, ochrona prawna oraz modele biznesowe korzystające z efektu skali lub efektów sieciowych. Te atrybuty pomagają zapewnić stałą rentowność i siłę rynkową, nawet w okresach zawirowań na rynku.

Top 5 akcji spółek o szerokiej fosie wartych uwagi

Poniżej znajduje się pięć akcji spółek o szerokiej fosie, które obecnie posiadają wysoką ocenę Zacks Rank, co wskazuje na pozytywne nastawienie analityków. Wśród nich są:

- The Hershey Co.

- Moody's Corp.

- CBRE Group Inc.

- Mettler-Toledo International Inc.

- Zebra Technologies Corp.

Każda z tych akcji ma ocenę Zacks Rank #1 (Strong Buy) lub #2 (Buy).

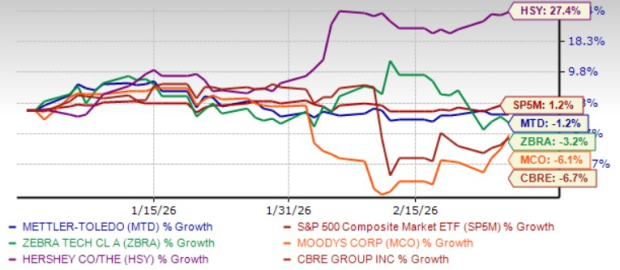

Wyniki od początku roku

Poniższy wykres ilustruje ruch cenowy od początku roku dla tych pięciu spółek:

Źródło: Zacks Investment Research

The Hershey Company (HSY)

Z oceną Zacks Rank #1, Hershey koncentruje się na napędzaniu innowacji, zwiększaniu elastyczności łańcucha dostaw oraz poprawie realizacji komercyjnej, poszerzając swoją obecność na rynku przekąsek. Dyscyplina cenowa spółki, udane wprowadzenia nowych produktów oraz silne wyniki w segmencie słonych przekąsek napędzają jej wzrost.

Hershey przechodzi wieloletnią transformację, mającą na celu modernizację łańcucha dostaw, wzmocnienie operacji handlowych oraz udoskonalenie prognozowania popytu. Inwestycje w analitykę danych i narzędzia cyfrowe wspierają ulepszenia w zakresie zaopatrzenia, produkcji, dystrybucji i planowania.

Wyniki detaliczne poprawiły się w kluczowych kategoriach dzięki lepszemu zarządzaniu ekspozycją produktów na półkach oraz skutecznym inwestycjom w markę. Zarząd pozostaje optymistyczny co do powrotu na długoterminową ścieżkę wzrostu w przyszłym roku.

W bieżącym roku prognozuje się, że Hershey osiągnie wzrost przychodów o 4,4% oraz wzrost zysków o 29,3%. Konsensusowa prognoza zysku wzrosła o 1,7% w ciągu ostatniego tygodnia.

Moody's Corporation (MCO)

Moody’s, z oceną Zacks Rank #2, utrzymuje wiodącą pozycję w branży ratingów kredytowych. Strategia firmy polegająca na ekspansji poprzez przejęcia i restrukturyzację zdywersyfikowała źródła przychodów oraz zwiększyła globalną obecność, wspierając dalszy wzrost.

Ostatnie przejęcia—w tym większościowy udział w Middle East Rating & Investors Service oraz pełne przejęcie ICR Chile—wzmocniły pozycję Moody’s na międzynarodowych rynkach kredytowych.

Oczekiwany wzrost emisji obligacji powinien dodatkowo poprawić wyniki Moody’s. Silny bilans i solidne perspektywy zysków wspierają dalsze zwroty dla akcjonariuszy.

Moody’s przewiduje wzrost przychodów o 7,8% i wzrost zysków o 11,7% w tym roku, a konsensusowa prognoza zysku wzrosła o 0,5% w ciągu ostatniego tygodnia.

CBRE Group Inc. (CBRE)

CBRE, również z oceną Zacks Rank #2, jest dobrze usytuowana dzięki szerokiej gamie usług i produktów z zakresu nieruchomości. Przejście firmy na bardziej zrównoważony i odporny model biznesowy oraz ciągła dywersyfikacja wzmocniły jej pozycję na rynku.

Segment outsourcingu CBRE pozostaje silny, a bogaty pipeline wspiera przyszły wzrost. Strategiczne przejęcia i inwestycje w technologię mają napędzać wyniki, a segment BOE—oferujący zintegrowane usługi outsourcingowe, takie jak zarządzanie obiektami—nadal się rozwija.

CBRE prognozuje wzrost przychodów o 10,8% i wzrost zysków o 15,4% w bieżącym roku. Konsensusowa prognoza zysku wzrosła o 0,8% w ostatnim tygodniu.

Mettler-Toledo International Inc. (MTD)

Mettler-Toledo, z oceną Zacks Rank #2, korzysta z różnorodnego portfela produktów, silnego popytu na automatyzację oraz wzrostu udziałów w rynku inspekcji produktów. Rozszerzona oferta produktów klasy średniej przyciąga nowych klientów, a sprzedaż w segmencie bioprocesów pozostaje solidna dzięki wyspecjalizowanym rozwiązaniom dla procesów roboczych.

Prognozy na 2026 rok są pozytywne, a marże operacyjne mają wzrosnąć o 60–70 punktów bazowych. Silna płynność finansowa umożliwia kontynuację wykupu akcji własnych, a wolne przepływy pieniężne mają osiągnąć około 900 mln dolarów w 2026 roku—co oznacza wzrost o 5% na akcję, przy czym już w pierwszym kwartale przewiduje się 100 mln dolarów.

Mettler-Toledo oczekuje wzrostu przychodów o 4,6% i zysków o 8,5% w tym roku. Konsensusowa prognoza zysku poprawiła się o 1,2% w ciągu ostatniego miesiąca.

Zebra Technologies Corporation (ZBRA)

Zebra Technologies, również z oceną Zacks Rank #2, odnotowuje wzrost sprzedaży w zakresie komputerów mobilnych i rozwiązań do pozyskiwania danych w segmencie Enterprise Visibility & Mobility. Wzrost sprzedaży produktów RFID napędza segment Asset Intelligence & Tracking.

Firma inwestuje w cyfrową transformację, optymalizację łańcucha dostaw i zaawansowaną analitykę, aby poprawić zaangażowanie klientów. Zebra realizuje także strategiczne przejęcia w celu rozszerzenia zasięgu geograficznego oraz nieustannie koncentruje się na zwrotach dla akcjonariuszy.

Zebra Technologies prognozuje wzrost przychodów o 10,8% i wzrost zysków o 13,6% w bieżącym roku. Konsensusowa prognoza zysku wzrosła o 2,7% w ciągu ostatnich 30 dni.

Najlepszy wybór analityka z potencjałem podwojenia wartości

Zespół badawczy Zacks zidentyfikował pięć spółek z potencjałem wzrostu o 100% lub więcej w nadchodzących miesiącach. Wśród nich Dyrektor ds. Badań wyróżnia jedną spółkę—mniej znaną firmę z branży komunikacji satelitarnej, która może znacząco skorzystać na szybkim rozwoju sektora kosmicznego. Analitycy przewidują znaczący wzrost przychodów w 2025 roku. Choć nie wszystkie topowe typy osiągają tak spektakularne wyniki, ta spółka może prześcignąć dotychczasowych zwycięzców, takich jak Hims & Hers Health, która wzrosła o ponad 200%.

Dodatkowe zasoby

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Spadek Oddity Tech: Jak zrewidowana prognoza podważyła oczekiwania dotyczące trwałego rozwoju

Premiera CNode-X od SMCI: katalizator czy techniczne odbicie?

Oto dlaczego cena XRP nagle spadła dziś o 10%

Aktywne adresy Dogecoin spadły o 78% – Czy DOGE pozostanie poniżej 0,09 USD?