DraftKings Inc. (DKNG) przyciąga zainteresowanie inwestorów: Ważne informacje, które musisz znać

DraftKings: Ostatnie wyniki i perspektywy

DraftKings (DKNG) w ostatnim czasie stał się popularnym tematem wśród inwestorów, przyciągając znaczną uwagę na Zacks.com. Jeśli rozważasz tę spółkę, ważne jest, aby przeanalizować czynniki, które mogą wpłynąć na jej wyniki w najbliższej przyszłości.

Ostatnie ruchy akcji

W ciągu ostatniego miesiąca cena akcji DraftKings spadła o 21,5%, podczas gdy złożony indeks Zacks S&P 500 zanotował skromny wzrost o 0,6%. Szerszy sektor gier, obejmujący DraftKings, spadł w tym samym okresie o 7,9%. To rodzi pytanie: dokąd DraftKings może zmierzać w najbliższym czasie?

Kluczowe czynniki poza nagłówkami

Chociaż doniesienia medialne i spekulacje mogą powodować krótkoterminowe wahania cen, inwestorzy długoterminowi zazwyczaj koncentrują się na fundamentalnych czynnikach przy podejmowaniu decyzji o utrzymaniu lub sprzedaży akcji.

Trendy prognoz zysków

Zacks przywiązuje dużą wagę do zmian prognoz zysków, ponieważ często są one silnym wskaźnikiem wewnętrznej wartości akcji. Gdy analitycy podnoszą prognozy zysków, zazwyczaj sygnalizuje to wyższą wartość godziwą akcji, co może prowadzić do zwiększonego zainteresowania inwestorów i wzrostu cen. Badania wykazały ścisły związek między zmianami prognoz zysków a krótkoterminowymi trendami cen akcji.

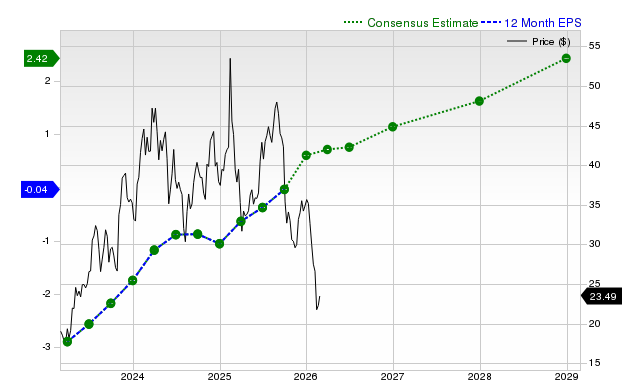

W bieżącym kwartale DraftKings prognozuje się zysk w wysokości 0,23 USD na akcję, co stanowi wzrost o 91,7% w porównaniu z analogicznym okresem ubiegłego roku. Jednak konsensusowa prognoza została obniżona o 50% w ciągu ostatniego miesiąca.

Patrząc na cały rok fiskalny, prognoza konsensusu wynosi 1,14 USD na akcję, co oznacza wzrost o 72,7% rok do roku, ale ta wartość również spadła o 51,5% w ciągu ostatnich 30 dni. Na kolejny rok fiskalny analitycy oczekują 1,62 USD na akcję, co stanowi wzrost o 42,4% w stosunku do poprzedniego roku, choć ta prognoza zmniejszyła się o 24,7% w ciągu ostatniego miesiąca.

Własny system rankingowy Zacks, oparty na rewizjach prognoz zysków i innych powiązanych czynnikach, obecnie przyznaje DraftKings ocenę Zacks Rank #5 (Strong Sell), co sugeruje negatywne perspektywy w krótkim terminie.

Prognoza EPS na kolejne 12 miesięcy

Prognozy wzrostu przychodów

Chociaż zyski są kluczowym miernikiem kondycji finansowej firmy, trwały wzrost jest trudny bez zwiększania przychodów. W bieżącym kwartale oczekuje się, że DraftKings wygeneruje sprzedaż na poziomie 1,7 mld USD, co stanowi wzrost o 20,8% w porównaniu z tym samym okresem ubiegłego roku. Konsensus na bieżący rok fiskalny wynosi 6,84 mld USD (wzrost o 12,9%), a na kolejny rok fiskalny 8,08 mld USD (wzrost o 18,2%).

Ostatnie wyniki i zaskoczenia wynikowe

W ostatnim kwartale DraftKings odnotował przychody w wysokości 1,99 mld USD, co oznacza wzrost o 42,8% rok do roku. Zysk na akcję wyniósł 0,36 USD, w porównaniu do straty 0,28 USD w poprzednim roku.

Wyniki te były niemal zgodne z konsensusem prognoz przychodów, odbiegając jedynie o 0,02%. Jednak wynik EPS był o 28% niższy od oczekiwań. W ciągu ostatnich czterech kwartałów DraftKings kilkakrotnie przekroczył konsensus prognoz EPS, ale tylko raz przewyższył oczekiwania dotyczące przychodów.

Przegląd wyceny

Ocena wyceny akcji jest kluczowa dla podejmowania świadomych decyzji inwestycyjnych. Porównanie bieżących wskaźników wyceny — takich jak wskaźnik ceny do zysku, ceny do sprzedaży oraz ceny do przepływów pieniężnych — zarówno z historycznymi poziomami, jak i z konkurencją w branży, może pomóc w ustaleniu, czy akcje są wycenione uczciwie.

Value Style Score Zacks, który ocenia akcje od A do F na podstawie szeregu wskaźników wyceny, obecnie przyznaje DraftKings ocenę C. Sugeruje to, że akcje są wycenione podobnie jak konkurencja w branży.

Podsumowanie

Powyższe informacje, wraz z dodatkowymi zasobami na Zacks.com, mogą pomóc Ci zdecydować, czy DraftKings zasługuje na Twoją uwagę. Jednak aktualny Zacks Rank #5 wskazuje, że akcje mogą w najbliższym czasie pozostawać w tyle za szerokim rynkiem.

Najlepsze propozycje akcji od Zacks

Zespół badawczy Zacks zidentyfikował pięć akcji, które mają potencjał podwojenia swojej wartości w nadchodzących miesiącach. Wśród nich, dyrektor ds. badań Sheraz Mian zwraca uwagę na mniej znaną firmę z branży komunikacji satelitarnej, która ma szansę na znaczący wzrost wraz z rozwojem przemysłu kosmicznego. Analitycy przewidują znaczący wzrost przychodów tej firmy w 2025 roku. Choć nie każda propozycja osiąga takie wyniki, ta selekcja może przewyższyć wcześniejszych zwycięzców, takich jak Hims & Hers Health, który wzrósł o ponad 200%.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza stanu Decred po wyprzedaży – czy kolejnym poziomem dla DCR będzie 24 USD czy 35 USD?

Solana [SOL] zatrzymuje się na szczytach zakresu, gdy panika na rynku przeważa nad napływem kapitału

![Solana [SOL] zatrzymuje się na szczytach zakresu, gdy panika na rynku przeważa nad napływem kapitału](https://img.bgstatic.com/spider-data/864083153c8d2118fd81ea1a2ebacf611772326992214.png)

9604 firmy Iridium: zakład na warstwę fundamentową hybrydowej krzywej S w IoT