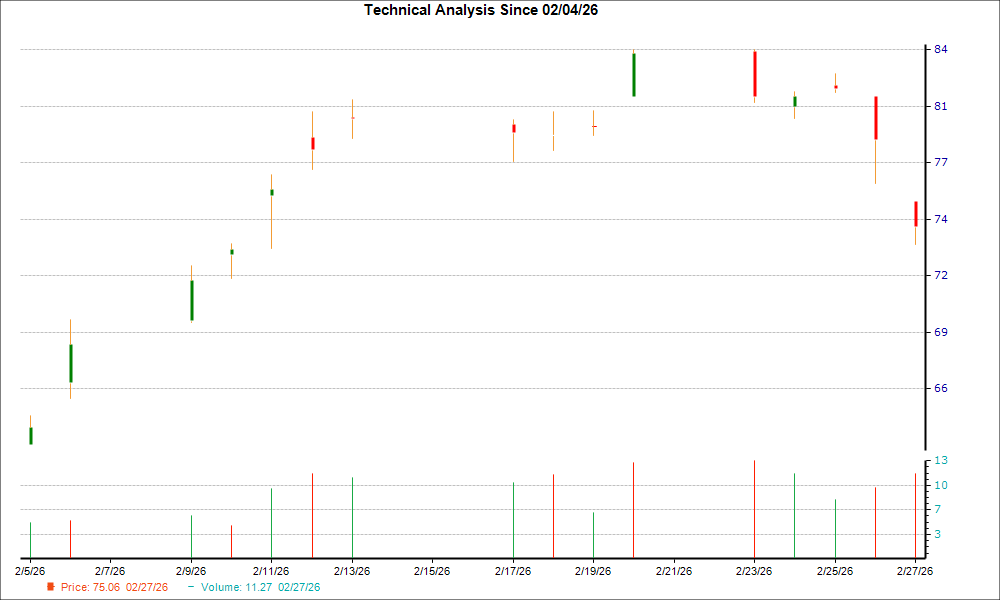

Zyski Sunrun przewyższają oczekiwania, ale czy rynek już odzwierciedla doskonałość?

Wyniki Sunrun za IV kwartał: Zaskakująco dobre wyniki przysłonięte zawirowaniami politycznymi

Najświeższe kwartalne wyniki Sunrun znacznie przekroczyły oczekiwania, a spółka odnotowała zysk w wysokości 0,38 USD na akcję wobec przewidywanej straty 0,08 USD — co stanowi imponujące zaskoczenie na poziomie 581%. Choć zwykle byłby to powód do świętowania, nastroje inwestorów wskazywały na głębsze obawy wykraczające poza same liczby.

Chociaż przewyższenie oczekiwań było znaczące, nie było całkowicie niespodziewane. Sunrun po raz czwarty z rzędu przewyższył konsensualne prognozy EPS, co sugeruje, że rynek już wcześniej uwzględnił silną wydajność operacyjną. Prawdziwy szok przyszedł jednak spoza finansów spółki: dramatyczna zmiana polityki, która wstrząsnęła branżą.

W dniu publikacji wyników kurs akcji Sunrun spadł o 35,4% po wprowadzeniu do Senatu projektu ustawy budżetowej zakładającego całkowite wycofanie ulg podatkowych dla energii słonecznej i wiatrowej do 2028 roku. Następnie nastąpił spadek o 37% po uchwaleniu podobnej ustawy przez Izbę Reprezentantów, co uwypukliło egzystencjalne zagrożenie dla modelu biznesowego Sunrun. Imponujące wyniki finansowe szybko przysłoniło poważne ryzyko polityczne.

Podsumowując, choć sukces operacyjny Sunrun był przewidywany, rynek został zaskoczony nagłą zmianą perspektyw rozwoju branży. Silne wyniki finansowe firmy zostały przyćmione przez niepewność związaną z nowymi przepisami.

Zawirowania polityczne: redefinicja perspektyw wzrostu Sunrun

Gwałtowna reakcja rynku na projekt ustawy budżetowej w Senacie podkreśla, dlaczego kwartalne wyniki zeszły na dalszy plan. Proponowane przepisy zlikwidowałyby ulgi podatkowe na energię słoneczną i wiatrową do 2028 roku, drastycznie redukując zachęty do instalacji domowych systemów solarnych. To nie drobna korekta, lecz fundamentalna zmiana zagrażająca długoterminowemu popytowi na usługi Sunrun.

Szczególnie niepokojąca jest propozycja usunięcia federalnej ulgi podatkowej w wysokości 30% na leasing paneli słonecznych, która stanowi podstawę działalności Sunrun i szerszej branży. Bez tego wsparcia możliwość oferowania przez Sunrun przystępnych opcji leasingowych zostałaby poważnie ograniczona, co mogłoby zahamować wzrost i wpłynąć na rentowność.

Z perspektywy inwestora ryzyko polityczne zdecydowanie przewyższa jednorazowe pobicie prognoz zysku. Rynek już wycenił sukces operacyjny Sunrun, ale nie był przygotowany na tak poważne zagrożenie dla przyszłości branży. Projekty ustaw zarówno Senatu, jak i Izby Reprezentantów sygnalizują istotną zmianę, eliminując korzystne wiatry polityczne napędzające ekspansję Sunrun.

Ostatecznie różnica między oczekiwaniami a rzeczywistością pogłębiła się. Nawet znakomity raport finansowy nie jest w stanie zrekompensować wyzwań wynikających z szybko zmieniającego się otoczenia politycznego.

Kondycja finansowa: balansowanie wzrostu, rentowności i przepływów pieniężnych

Choć przychody Sunrun wzrosły rok do roku aż o 124% do poziomu 1,16 mld USD, ten wzrost miał swoją cenę — negatywną marżę netto na poziomie 106,5%. Oznacza to, że firma straciła więcej niż dolara na każdego zarobionego dolara, co podkreśla trwające wyzwania związane z rentownością przy skalowaniu działalności.

Na poziomie skorygowanym Sunrun osiągnął zdrową marżę EBITDA w wysokości 26,8%, co świadczy o efektywności operacyjnej. Jednak nie przełożyło się to na dodatni przepływ pieniężny — firma odnotowała ujemne wolne przepływy pieniężne w wysokości 312,7 mln USD w kwartale. Ta rozbieżność między rentownością a generowaniem gotówki to kluczowa słabość, zwłaszcza że firma polega na zewnętrznym finansowaniu, by utrzymać wzrost — strategia ta staje się bardziej ryzykowna w obliczu niepewności politycznej.

Zarząd stara się rozwiązać te problemy, planując wygenerowanie 250–450 mln USD gotówki do 2026 roku, co ma pomóc zmniejszyć zadłużenie i wzmocnić bilans. Oznacza to strategiczną zmianę w kierunku stabilności finansowej, poprzez modyfikacje struktur finansowania w celu poprawy wpływów gotówkowych z góry, choć może to wpłynąć na niektóre wskaźniki wydajności.

W istocie Sunrun staje przed wyzwaniem utrzymania szybkiego wzrostu przy jednoczesnym zarządzaniu ujemnymi przepływami pieniężnymi i dźwignią finansową. Wobec nasilających się przeciwności politycznych, firma musi skoncentrować się na trwałym generowaniu gotówki. Osiągnięcie celów na 2026 rok będzie kluczowe dla ograniczenia ryzyka finansowego w mniej sprzyjającym otoczeniu.

Kluczowe czynniki do obserwacji: droga do stabilności

Ostatni spadek kursu akcji skupił uwagę na przyszłości. Trzy kluczowe czynniki zdecydują, czy reakcja rynku była uzasadniona, czy była nadmierną korektą:

- Pojednanie projektu ustawy budżetowej: Wynik negocjacji między wersjami ustawy budżetowej w Izbie i Senacie jest kluczowy. Projekt Izby zakłada pełne wycofanie ulg podatkowych do 2028 roku, podczas gdy wersja Senatu się różni. Ostateczne brzmienie, oczekiwane pod koniec marca, zdefiniuje przyszłość Sunrun. Jeśli wycofanie ulg zostanie utrzymane, przed firmą poważne wyzwania; korzystniejsze warunki mogą złagodzić obawy.

- Zaktualizowane wytyczne firmy: Zarząd Sunrun musi jasno określić, jak planuje dostosować się do nowego otoczenia politycznego. Obecne prognozy zakładające wygenerowanie 250–450 mln USD gotówki do 2026 roku to dobry początek, ale inwestorzy oczekują więcej szczegółów dotyczących wzrostu liczby klientów i ekonomiki projektów. Wszelkie korekty w dół lub zmiany strategii finansowania będą sygnałem zdolności firmy do radzenia sobie z ryzykiem politycznym.

- Realizacja celów generowania gotówki: Osiągnięcie celów w zakresie generowania gotówki jest kluczowe dla odporności finansowej. Sunrun musi zrealizować te założenia, nawet jeśli wzrost ulegnie spowolnieniu. Monitorowanie kwartalnych przepływów pieniężnych pokaże, czy zwrot firmy w kierunku wzmocnienia finansowego przynosi efekty, czy też nadal występują słabe punkty.

Podsumowując, przyszłość Sunrun zależy od rozwoju polityki, reakcji strategicznej zarządu oraz zdolności firmy do generowania gotówki. Dopóki te niepewności nie zostaną rozwiane, różnica między oczekiwaniami a rzeczywistością pozostanie znacząca.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Niedźwiedzie nie dominują już nad Woori Bank (WF) – powody, dla których to dobry moment na zakup

Akcje Target rosną o 7% po ogłoszeniu ambitnego długoterminowego planu wzrostu

Czy boom sprzedaży Tesli w lutym zwiastuje powrót na europejski rynek?

Wyniki THO za II kwartał przekraczają prognozy, przychody rok do roku rosną