Ctrip: Czy po „mocnym uderzeniu” regulacyjnym nadal możliwy jest model „małego, ale pięknego”?

Dziś rano, 26 lutego, po zakończeniu sesji amerykańskiej giełdy, Trip.com, będący pod presją regulacyjną, opublikował raport finansowy za IV kwartał roku fiskalnego 2025. Ogólnie rzecz biorąc, wyniki nie były złe, przychody wzrosły lepiej niż wcześniej zapowiadano i nadal przyspieszają; jednak wydatki operacyjne również znacząco wzrosły, szybciej niż przychody, przez co zysk operacyjny GAAP był niższy od oczekiwań. Szczegóły:

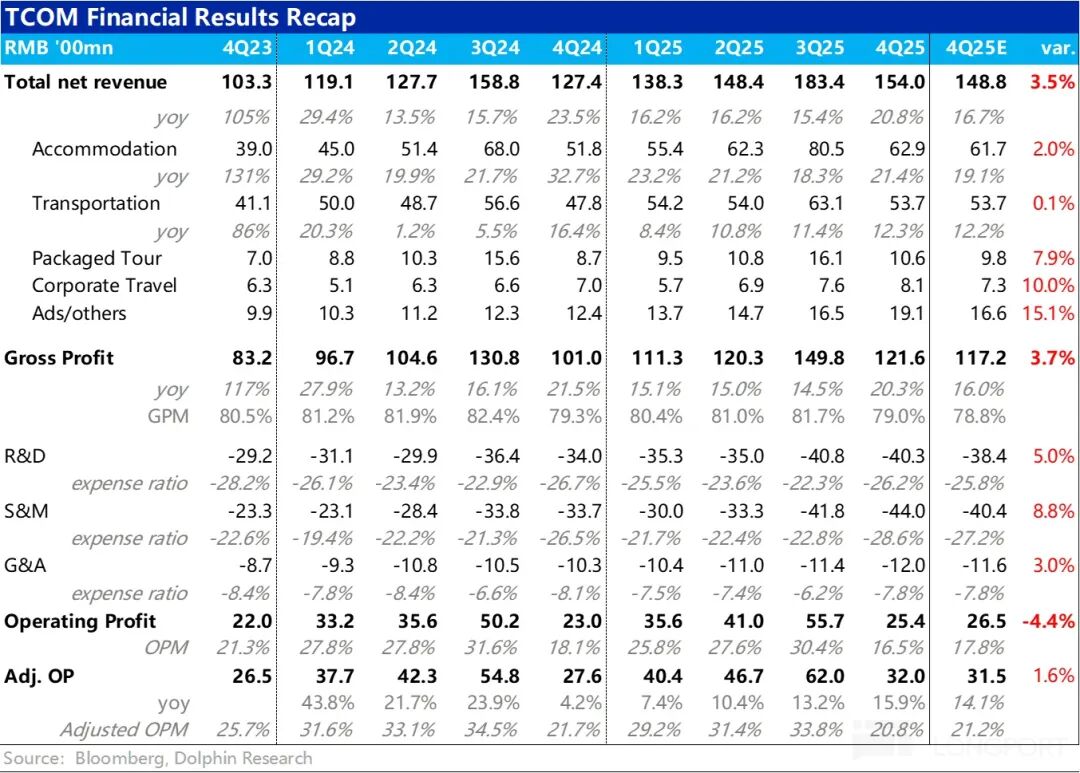

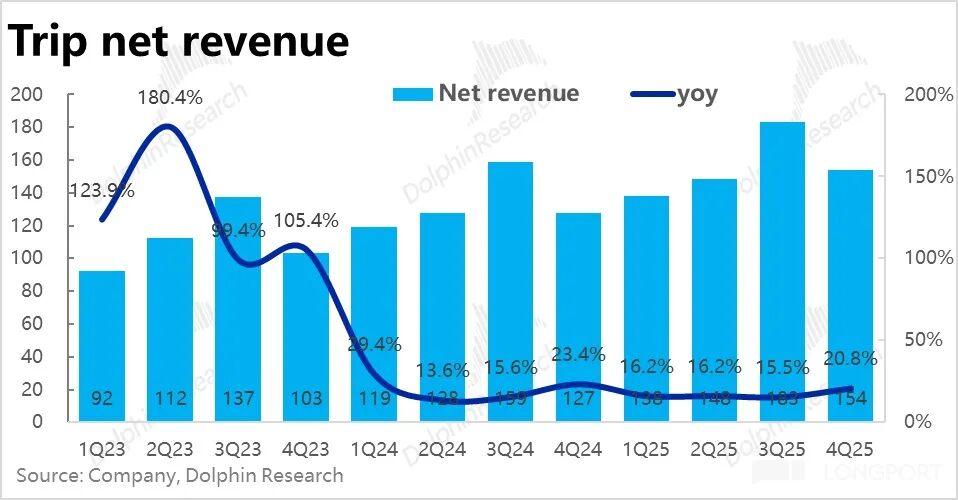

1. Silne przychody, przyspieszony wzrost: Jeśli chodzi o dochody, w tym kwartalecałkowite przychody netto grupy Trip.com wzrosły rok do roku o 21%, osiągając nowy rekord w tym roku, a tempo wzrostu wyraźnie przyspieszyło w porównaniu z poprzednim kwartałem.

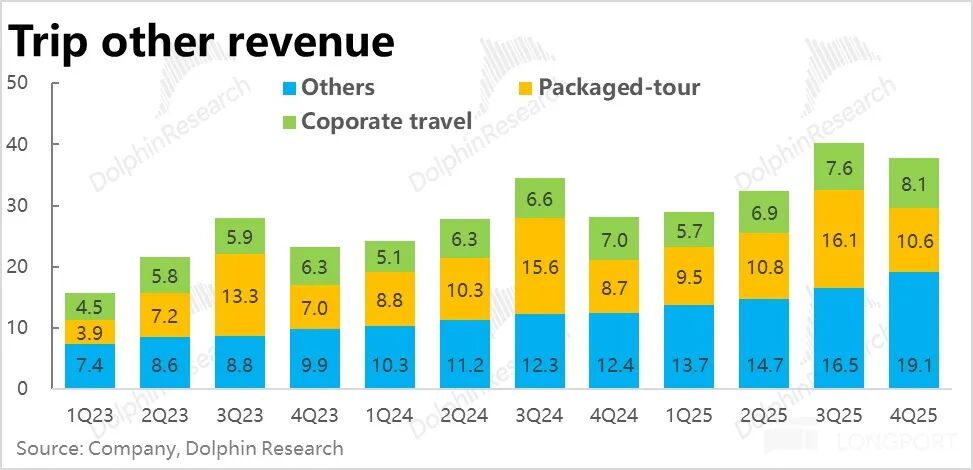

Przychody w każdej linii biznesowej były lepsze niż wcześniejsze prognozy i wszystkie przyspieszyły. Szczegółowo, największe wolumenowoprzychody z hotelarstwa i sprzedaży biletów były stabilne i nieco lepsze od oczekiwań. Jednak to właśniebiznesy korporacyjne, wycieczki pakietowe oraz reklama & inne, te trzy "małe" działy były główną przyczyną przekroczenia prognoz przychodów.

Wśród nich tempo wzrostu rok do roku przychodów z wycieczek pakietowych i reklamy przekroczyło odpowiednio 20% i 50%, znacznie przewyższając oczekiwania. Według wyjaśnień firmy, wynikało to głównie z dobrej sprzedaży produktów wyjazdowych za granicę oraz dodatkowych przychodów reklamowych wynikających z ekspansji zagranicznej.

2. Zagraniczny biznes utrzymuje wysoki wzrost, blisko połowy grupy: Zgodnie z ujawnionymi danymi,czysto zagraniczny biznes Trip.com odnotował wzrost liczby rezerwacji o 60% rok do roku w tym kwartale, co jest zgodne z poprzednim kwartałem, mimo wejścia w okres wysokiej bazy wciąż utrzymuje wysokie tempo wzrostu.

Biznes międzynarodowy (czysto zagraniczny + wyjazdy za granicę) w 2025 r. stanowił już około 40% całkowitych przychodów grupy, wzrastając z 35% w 2024 roku i stając się coraz ważniejszym motorem wzrostu grupy.

Przychody z czysto zagranicznego biznesu pochodzą głównie z dojrzałych rynków, takich jak Hongkong i Singapur, natomiast na rynkach wschodzących, takich jak Korea Południowa, Malezja czy Indonezja, tempo wzrostu jest bardzo szybkie.

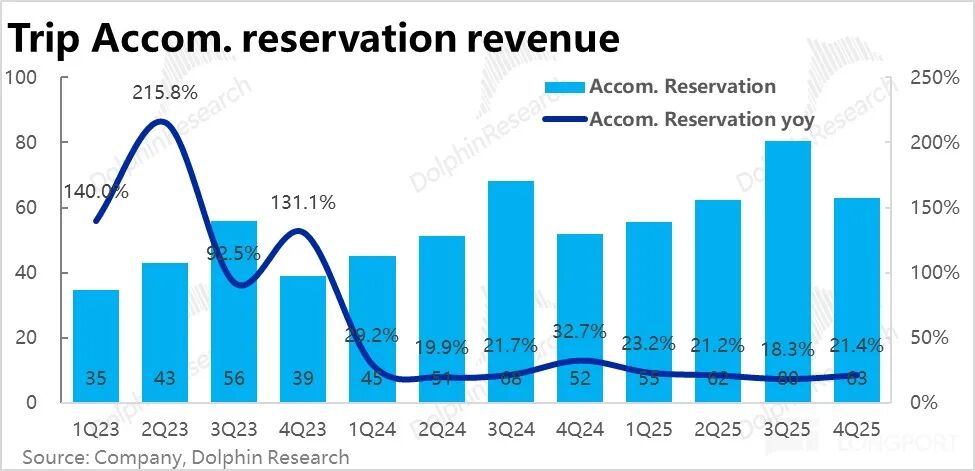

3. Krajowy popyt się stabilizuje: W dwóch głównych filarach działalności,przychody z rezerwacji hotelowych wzrosły o około 21% rok do roku, przyspieszając o ponad 3 p.p. kwartał do kwartału, przekraczając górny zakres wcześniejszych prognoz. Wśród nich krajowe hotele, które stanowią największą część przychodów, odnotowały wzrost liczby rezerwacji o ponad 10% rok do roku, a średnia wartość zamówienia również się ustabilizowała i poprawiła. Widać, że krajowy popyt na usługi hotelarskie i turystyczne pozostaje solidny.

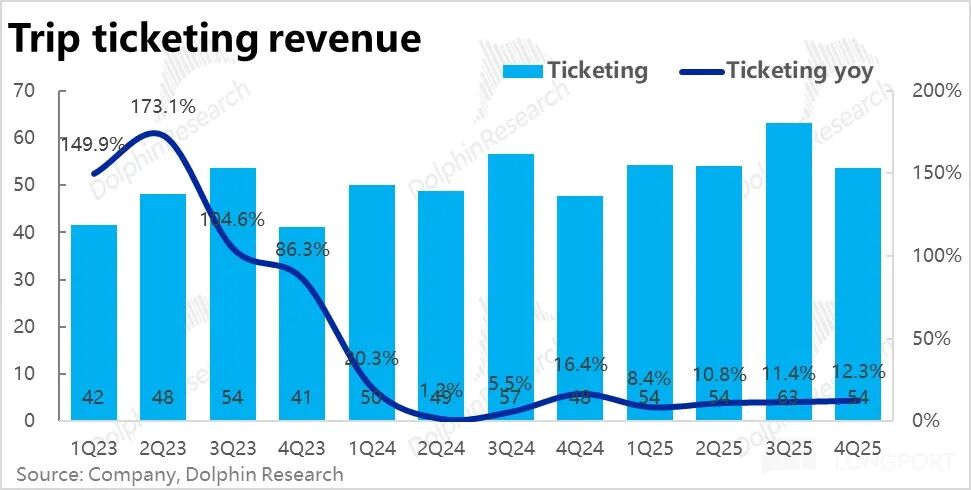

Przychody z biletów w tym kwartale wzrosły o 12,3% rok do roku, z lekkim przyspieszeniem kwartalnym. Z jednej strony,przychody z krajowych biletów komunikacyjnych spadają rok do roku z powodu świadomego ograniczenia dodatkowych opłat (częściowo również z powodu presji regulacyjnej) głównie dzięki wzrostowi sprzedaży biletów międzynarodowych, które mają wyższą wartość jednostkową.

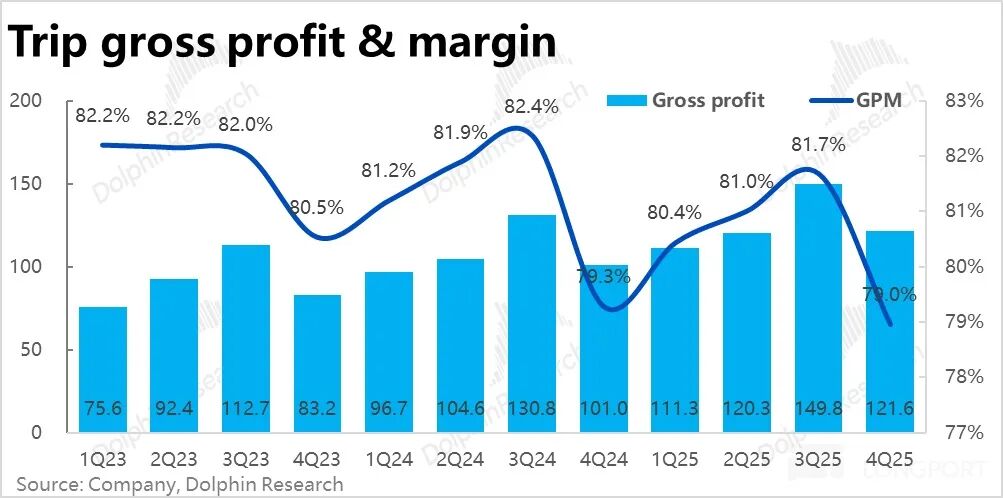

4. Spadek marży brutto się zwęża: w tym kwartale marża brutto wyniosła 79%, co oznacza niewielki spadek o 0,3 p.p. rok do roku, choć nadal się zmniejsza, tempo spadku jest najmniejsze od kilku ostatnich kwartałów. Wcześniejszy spadek marży brutto wynikał głównie ze wzrostu udziału biznesu zagranicznego o niższej marży, dlategowraz ze wzrostem rentowności biznesu zagranicznego, presja na łączną marżę brutto również się zmniejsza.

5. Znaczny wzrost wydatków, słabe wyniki zysków: w tym kwartale całkowite wydatki operacyjne Trip.com wzrosły rok do roku o 23%, znacznie przyspieszając w porównaniu z poprzednim kwartałem i szybciej niż przychody. Główniekoszty marketingowe wzrosły o ponad 30% rok do roku, choć głównie ze względu na ekspansję zagraniczną, nie można wykluczyć wpływu wzrastającej konkurencji krajowej.

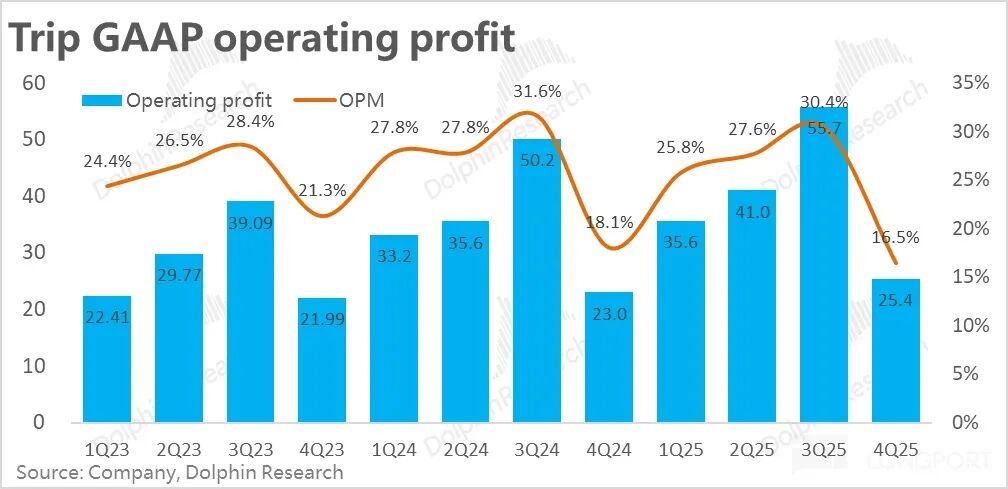

Przy niewielkim spadku marży brutto oraz szybszym wzroście wydatków niż przychodów,marża operacyjna GAAP skurczyła się o 1,6 p.p. rok do roku, wyraźnie poniżej oczekiwań rynkowych, przez cozysk operacyjny GAAP wzrósł tylko o około 10% rok do roku.

6. Duże zmiany w zarządzie: Ponadto Trip.com ogłosił w tym kwartale, że pierwotni współzałożyciele i członkowie zarządu — Fan Min i Ji Qi — zrezygnowali ze swoich stanowisk w firmie, a na ich miejsce powołano dwóch nowych niezależnych członków zarządu, obaj z doświadczeniem finansowym. Według firmy, zmiana ta ma na celu optymalizację struktury zarządu (większa różnorodność, więcej osób z zewnętrznym doświadczeniem).

Pogląd Dolphin Research:

1. Przede wszystkim, jeśli chodzi o wyniki w tym kwartale, są one mieszane: pozytywem jest to, że działalność i przychody przekroczyły oczekiwania, krajowy popyt na usługi hotelarskie i turystyczne pozostaje stabilny, a szybki wzrost biznesu zagranicznego napędza ogólny wzrost grupy. Pod względem wzrostu Trip.com wciąż jest czołowym przedstawicielem firm chińskich o dużej kapitalizacji.

Jeśli chodzi o wady, to wyraźnie wynikały one z dużego wzrostu nakładów, co przełożyło się na słabszy wzrost zysków. Chociaż firma tłumaczy to głównie nakładami na rozwój zagraniczny, nie można wykluczyć, że krajowa konkurencja ze strony JD.com, Fliggy, Douyin i innych zwiększa zapotrzebowanie na inwestycje marketingowe.

Przy tym, że Trip.comjest poddany dochodzeniu regulacyjnemu i na rynku panuje wrażliwy sentyment, wyniki mieszane, a nie jednoznacznie ponad oczekiwania, mogą nie wystarczyć, by odwrócić obecną słabość kursu akcji.

2. Patrząc na przyszłe wyniki firmy, zgodnie z prognozami z małego spotkania firmy (patrząc na górny limit),oczekiwany wzrost całkowitych przychodów w następnym kwartale wynosi 17%,co oznacza pewne spowolnienie w porównaniu z tym kwartałem (choć nie wyklucza się, że firma celowo zaniża oczekiwania).

Szczegółowo:kluczowe biznesy hotelarskie i biletowe mają w przyszłym kwartale osiągnąć wzrost zbliżony do obecnego,.Głównie przychody z reklam, ze względu na wysoką bazę, mogą spaść z ponad 50% w tym kwartaledo około 20%,co będzie miało wpływ na dynamikę wzrostu.

Wydatki, zwłaszczakoszty marketingowe, mają nadal dynamicznie rosnąć, udział w przychodach może wzrosnąć o ok. 2 p.p.,co wynika z nakładów na działalność zagraniczną. W efekcieskorygowany zysk operacyjny rok do roku może wzrosnąć tylko lekko powyżej 10%.

Podsumowując, sytuacja będzie podobna do tego kwartału: wzrost nadal przyzwoity (nieco wolniejszy z powodu wysokiej bazy), ale zyski słabsze.

3. W warstwie biznesowej, a. krajowy popyt na usługi hotelarskie jest zasadniczo stabilny, a średnia wartość zamówienia hotelowego już zaczyna się stabilizować i rosnąć, więc perspektywy wzrostu są spokojne. Jeśli chodzi o wzrost liczby transakcji biletowych, jest on mniej więcej zgodny z dynamiką rynku ogólnego. Jednak z powodu ograniczonych możliwości monetyzacji samej sprzedaży biletów w kraju oraz faktu, że usługi dodatkowe o wysokiej marży, takie jak ubezpieczenia czy usługi priorytetowe, muszą być obecnie sprzedawane dyskretnie, przychody mogą nadal spadać rok do roku.

b. Jeśli chodzi o działalność zagraniczną, Trip.com ma szansę utrzymać 60% wzrost wartości zamówień, co przełoży się na wzrost przychodów z hoteli zagranicznych, wycieczek pakietowych i biletów lotniczych.

Jednocześnie, jeśli chodzi o zyski,wskaźnik strat Trip.com w drugiej połowie 2025 r. spadł do niskiego poziomu dwucyfrowego, a wraz ze wzrostem skali działalności będzie nadal naturalnie się zmniejszał, więc osiągnięcie rentowności jest realne (choć brak konkretnego terminu).

4. Poza wynikami, rynek najbardziej interesuje się potencjalnym wpływem regulacji.Prawdopodobnie faktyczny wpływ na kwoty przekazywane partnerom będzie niewielki.

Ważniejsze jest to, czy regulacje znacząco wpłyną na przewagę konkurencyjną Trip.com na rynku krajowym i jego możliwości monetyzacji.Na razie nie ma żadnych oficjalnych oświadczeń dotyczących szczegółów dochodzenia regulacyjnego, firma również się do tego nie odniosła na konferencji wynikowej.

Według doniesień medialnych głównym problemem regulacyjnym jest to, że Trip.com przy pomocy narzędzia „automatycznej zmiany cen” półprzymusowo wymaga od hoteli oferowania najniższej ceny w internecie; oraz wymaga, aby „specjalnie oznaczone” hotele nie współpracowały z innymi platformami, co jest typową praktyką „wybierz jednego z dwóch” i może być traktowane jako praktyka monopolistyczna.

W związku z tym, Dolphin uważa, że ze względu na ograniczoną i ekskluzywną podaż usług hotelarskich (szczególnie w segmencie premium), zabezpieczenia biznesowe Trip.com mogą być wyższe niż się wydaje. Biorąc pod uwagę wcześniejsze doświadczenia Alibaba i Meituan z dochodzeniami antymonopolowymi,samo dochodzenie regulacyjne raczej nie wpłynie znacząco na udział rynkowy Trip.com, ale istnieje ryzyko, że ograniczy to możliwości monetyzacji usług dla hoteli krajowych.

Poza tym największym ryzykiem,należy również uwzględnić możliwość nasilonej konkurencji krajowej oraz wpływ AI Agent na platformy OTA, choć niepewność co do realizacji tych zagrożeń jest duża. Problem w tym, żerynek obecnie bardzo nie lubi "niepewności". Tak było np. w przypadku obaw, że AI zastąpi SaaS, a autonomiczne pojazdy zastąpią Ubera – ale to nie przeszkodziło w ciągłej wyprzedaży akcji firm programistycznych i Ubera.

Bardziej szczegółowa analiza wartości została opublikowana w artykule o tej samej nazwie w sekcji „Dynamika – Analizy” w aplikacji Changqiao.

Szczegółowa analiza poniżej

I. Kluczowe biznesy stabilne, „mniejsze” dają pozytywne zaskoczenia

W tym kwartalecałkowite przychody netto grupy Trip.com wyniosły około 15,4 mld RMB (po odjęciu podatku od działalności operacyjnej),a tempo wzrostu rok do roku wzrosło do 21%, co jest najwyższym kwartalnym tempem wzrostu w tym roku, więc dynamika wzrostu jest silna.

Szczegółowo, główne przychody z hoteli i sprzedaży biletów rosły stabilnie i przyspieszyły nieco w porównaniu z poprzednim kwartałem, a także były nieco lepsze od wcześniejszych prognoz. Natomiastgłównym źródłem przekroczenia prognoz przychodów były biznesy korporacyjne, wycieczki pakietowe oraz reklama & inne, te trzy relatywnie małe działy. Ich rzeczywisty wzrost znacznie przekroczył wcześniejsze prognozy, a tempo wzrostu przychodów z wycieczek pakietowych i reklamy wyniosło odpowiednio ponad 20% i 50% rok do roku.

Zgodnie z informacjami z telekonferencji,główny wkład pochodził z międzynarodowych wycieczek pakietowych oraz przychodów reklamowych z działalności zagranicznej.

1. Kluczowy wzrost stabilny, lekko przyspieszony

Według rodzaju przychodów, w tym kwartaleprzychody z rezerwacji hotelowych wzrosły o około 21% rok do roku, przyspieszając o ponad 3 p.p. kwartał do kwartału, przekraczając górny zakres wcześniejszych prognoz 18%~19%. Poza efektem wysokiej bazy, zarówno krajowe, jak i zagraniczne ceny jednostkowe hoteli wykazują tendencję spadkową, co również wpływa na spadek dynamiki wzrostu przychodów hotelarskich.

Przychody z biletów w tym kwartale wzrosły o 12,3% rok do roku, z dalszym niewielkim przyspieszeniem kwartalnym. Jak wspomniano wcześniej, wraz z upływem efektu celowego ograniczania sprzedaży powiązanej z biletami lotniczymi w zeszłym roku, tempo wzrostu przychodów z biletów stopniowo się odbudowuje. Dodatkowo, według wyjaśnień firmy,znaczący wkład miał dynamiczny wzrost sprzedaży międzynarodowych biletów lotniczych o wyższej wartości jednostkowej.

2. Reklama i biznesy korporacyjne znacznie powyżej oczekiwań

W przypadku trzech relatywnie małych biznesów, które przekroczyły oczekiwania:

1) Przychody z biznesu korporacyjnego wyniosły 810 mln RMB, wzrost o 15% rok do roku, tempo wzrostu takie samo jak w poprzednim kwartale, znacznie lepsze niż wcześniejsze prognozy. Głównie dlatego, że wcześniejsze prognozy były bardzo konserwatywne, zakładając tylko 4% wzrost. Według firmy,przekroczenie oczekiwań wynikało z wyższej penetracji usług korporacyjnych.

2) Przychody z wycieczek pakietowych wyniosły 1,06 mld RMB, wzrost o 21% rok do roku, znacznie powyżej oczekiwań i znacznie szybciej niż wzrost jednocyfrowy w poprzednich okresach. Zgodnie z wyjaśnieniami firmy, wzrost napędzają wycieczki zagraniczne oraz krajowa turystyka senioralna.

3.Pozostałe przychody, głównie z reklam, wzrosły rok do roku o 54%, znacznie powyżej oczekiwań. Firma podkreśla, żekorzysta z dodatkowych przychodów reklamowych na rynkach zagranicznych.

II. Wydatki znacząco wzrosły, słabe wyniki zysków – ekspansja zagraniczna czy presja konkurencyjna?

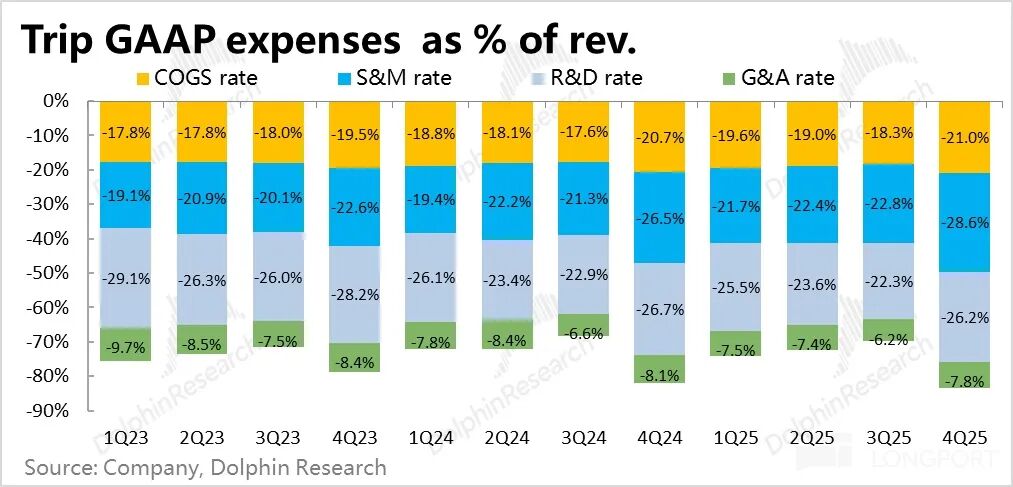

Jeśli chodzi o zyski,w tym kwartale marża brutto wyniosła 79%, co oznacza niewielki spadek o 0,3 p.p. rok do roku, choć nadal się zmniejsza, tempo spadku jest najmniejsze od kilku ostatnich kwartałów. Wcześniejszy spadek marży brutto wynikał głównie ze wzrostu udziału biznesu zagranicznego o niższej marży, dlategowraz ze wzrostem rentowności biznesu zagranicznego, presja na łączną marżę brutto również się zmniejsza.

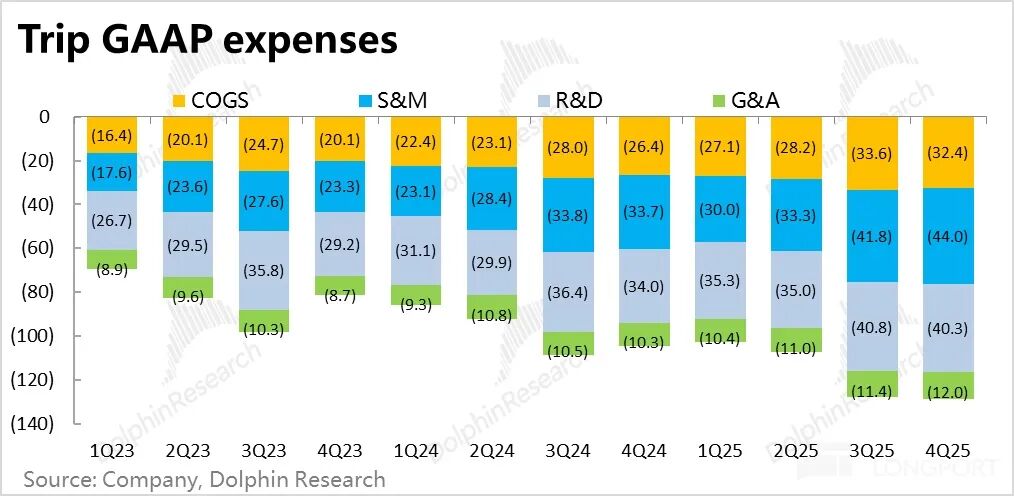

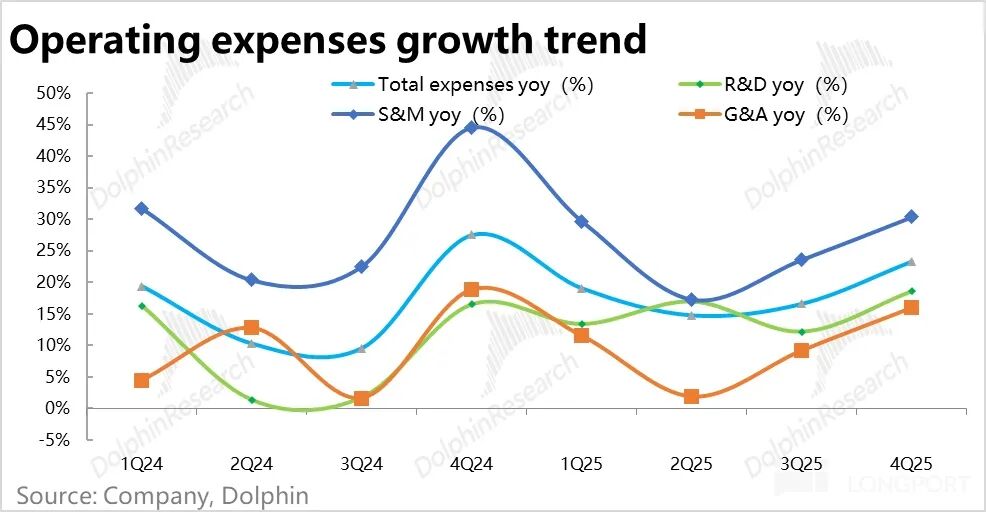

Jeśli chodzi o wydatki,w tym kwartale całkowite wydatki operacyjne Trip.com wzrosły rok do roku o 23%, znacznie przyspieszając w porównaniu z poprzednim kwartałem i szybciej niż przychody.

Szczegółowo,koszty marketingowe wzrosły o ponad 30% rok do roku,a firma tłumaczy to głównie ekspansją zagraniczną, choć nie można wykluczyć rosnącej presji konkurencji krajowej (ze strony JD.com, Fliggy, Douyin itd.).

Jednocześniewzrost wydatków na badania i rozwój oraz zarządzanie także przyspieszył względem poprzedniego kwartału, osiągając ok. 16–18%, co pokazuje, żefirma jest obecnie w fazie szeroko zakrojonych inwestycji.

W ujęciu GAAP,ze względu na niewielki spadek marży brutto oraz wyraźny wzrost wydatków, łączniemarża operacyjna GAAP skurczyła się o 1,6 p.p. do 16,5%, wyraźnie poniżej oczekiwań rynkowych. Przez to zysk operacyjny GAAP wzrósł rok do roku tylko o ok. 10%.

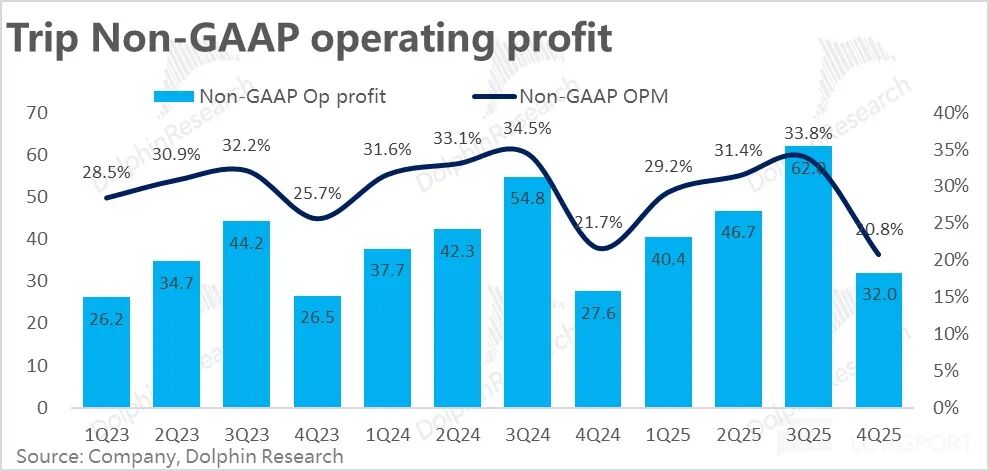

Po doliczeniu kosztów związanych z programem motywacyjnymzysk operacyjny Non-GAAP wyniósł 3,2 mld RMB, wzrost o 16% rok do roku, nieco powyżej oczekiwań rynkowych. Głównie dlatego, żekoszty programu motywacyjnego były w tym kwartale wyższe niż rok wcześniej, stanowiąc 4,3% całkowitych przychodów, wobec 3,6% rok temu.

Według Dolphin, który nie zgadza się z wyłączeniem programu motywacyjnego z wydatków, podstawą oceny powinny być wyniki według GAAP.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

USD/CAD: Ruch boczny sugeruje sprzedaż podczas wzrostów – Scotiabank

EUR/USD: Ryzyko szoku na rynku ropy wspiera Dolara – Commerzbank

Dlaczego "Podróżnik w Czasie" twierdzi, że XRP zaraz wystrzeli

SUI spada poniżej 1,30$, ale wybicie do 2,55$ wciąż jest możliwe – jak?