Nie wzrosło, a spadło! W obliczu konfliktu w Iranie, czy jen stracił swoją funkcję bezpiecznej przystani?

W obliczu wstrząsów geopolitycznych wywołanych wojną w Iranie jen nie podąża tradycyjną ścieżką „bezpiecznego aktywa”, lecz wręcz słabnie, a inwestorzy zmieniają wycenę jego funkcji ochronnej.

Od zeszłego piątku jen stracił około 1% względem dolara amerykańskiego, osiągając poziom 1 USD za 157,5 JPY. Ten trend jest sprzeczny z historycznym wzorcem, gdzie jen podczas napięć geopolitycznych zwykle zyskiwał na wartości ze względu na „falę zakupów” i szybkie zamykanie transakcji carry trade.

Po gwałtownym osłabieniu jena we wtorek, japoński minister finansów Satsuki Katayama zadeklarowała, że rząd „z najwyższą pilnością” monitoruje ruchy rynku i podejmie wszelkie niezbędne środki, włącznie z bezpośrednią interwencją. Analitycy uważają, że te deklaracje chwilowo zahamowały spadki jena, lecz presja na dalsze osłabienie pozostaje.

Prezes Banku Japonii, Kazuo Ueda, powiedział w środę, że bank centralny uważnie obserwuje wpływ kursu walutowego na ceny i obecnie kurs walutowy bardziej oddziałuje na zachowania przedsiębiorstw, podkreślając kluczowe znaczenie zaufania do zdrowej sytuacji finansowej rządu.

Wielu strategów i ekonomistów wskazuje, że słabość jena wynika z niepewności dotyczącej polityki krajowej i perspektyw stóp procentowych w Japonii, wzrostu zmienności osłabiającego funkcję hedgingową oraz przewartościowania ścieżki inflacji i polityki pieniężnej po wzroście cen energii w konflikcie irańskim.

Zmiana logiki bezpieczeństwa: firmy nie dokonują masowych repatriacji środków

Neil Newman, strateg Astris Advisory w Japonii, mówi wprost: „Jen nie jest już aktywem bezpiecznym”. Wskazuje, że jednym z kluczowych założeń wzrostu jena podczas kryzysów była spekulacja, iż japońskie firmy szybko repatriują zagraniczne zyski.

Jednak ten model zachowania już się zmienił. Neil Newman podkreśla: „Przedsiębiorstwa już od około czterech lat tego nie robią”. W obecnych warunkach gospodarczych w Japonii „nie ma zachęt do sprowadzania środków”, a firmy są wręcz zmuszone do „wychodzenia na zewnątrz” i intensywnie inwestują za granicą.

Tradycyjny łańcuch „kryzys—repatriacja—aprecjacja jena” został przerwany, dlatego odpowiedź jena na zawirowania geopolityczne jest słabsza.

Perspektywy polityczne jako obciążenie: wzrost zmienności zmniejsza popyt na hedging

Słabość jena nie wystąpiła tylko po wybuchu wojny w Iranie. Według doniesień, w ciągu ostatnich 12 miesięcy jen stracił niemal 5%, a kluczowe zmienne to ekspansywna polityka wydatkowa premier Satsuki Katayama oraz jej opór wobec dalszych podwyżek stóp przez Bank Japonii.

Tai Hui, główny strateg rynków azjatyckich w JPMorgan Chase, uważa, że znaczny wzrost zmienności osłabił atrakcyjność jena jako waluty hedgingowej.

Inwestorzy analizując sytuację w Iranie, zastanawiają się „jak zabezpieczyć ryzyko bez wprowadzania nieoczekiwanych zagrożeń”. Jego zdaniem Japonia stoi na „wielu politycznych rozdrożach” oraz ma nowy rząd, co sprawia, że obliczanie ryzyka geopolitycznego przy użyciu jena jest „niejasne”.

Konflikt w Iranie potęguje ryzyko energetyczne i inflacyjne, wzmacniając oczekiwania „opóźnienia podwyżek stóp”

Wojna w Iranie dodatkowo uwydatnia makroekonomiczne słabości Japonii poprzez kanał energetyczny. W raporcie wskazano, że Japonia jest bardzo zależna od importu ropy naftowej i gazu ziemnego, a konflikt podwyższający ceny energii zwiększa ryzyko wzrostu inflacji.

Ekonomista Takahide Kiuchi z Nomura Research Institute uważa, że wzrost cen surowców sprawia, iż Bank Japonii będzie „jeszcze bardziej ostrożny” przy podwyżkach stóp. Dodaje, że oczekiwania dotyczące opóźnienia podwyżek rosną, co może dodatkowo osłabić jena.

Raport wspomina też, że jako część umowy handlowej zawartej z administracją Trumpa, Japonia zobowiązała się do inwestycji 550 miliardów dolarów w USA w ciągu trzech lat, w zamian za obniżenie ceł, co również może wpłynąć na kurs jena.

Oczekiwania wobec interwencji i carry trade się nie odwróciły: awersja do ryzyka nadal nie jest skrajna

Choć oczekiwania wobec oficjalnej interwencji rosną, na rynku nie zaobserwowano typowych „gwałtownych zamknięć transakcji carry trade—nagłego wzrostu jena”.

Naomi Fink, główna strateg globalna Amova Asset Management, mówi, że brak wyraźnej odwrotności carry trade oznacza, że „awersja do ryzyka nie jest jeszcze bardzo skrajna”, a reakcja rynku na powagę sytuacji nie jest tak widoczna jak np. na rynku frachtów bałtyckich czy ubezpieczeń wojennych – czyli w „rynku rzeczywistym”.

W zakresie kursu walutowego, Koichi Sugisaki, strateg makro w Morgan Stanley MUFG Securities w Japonii, wskazuje, że rząd Japonii jest „coraz bardziej otwarty” na możliwość interwencji, a jeśli jen zbliży się do poziomu 160, ostrożność rynku znacznie wzrośnie.

Dla inwestorów oznacza to, że w krótkim okresie jen znajdzie się pomiędzy „fundamentalną presją spadkową” a „progiem werbalnej interwencji politycznej”, a wycena jego funkcji bezpieczeństwa jest obecnie na nowo kalibrowana.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Blog analityków Zacks prezentuje Atmos Energy, Consolidated Water i Fortis

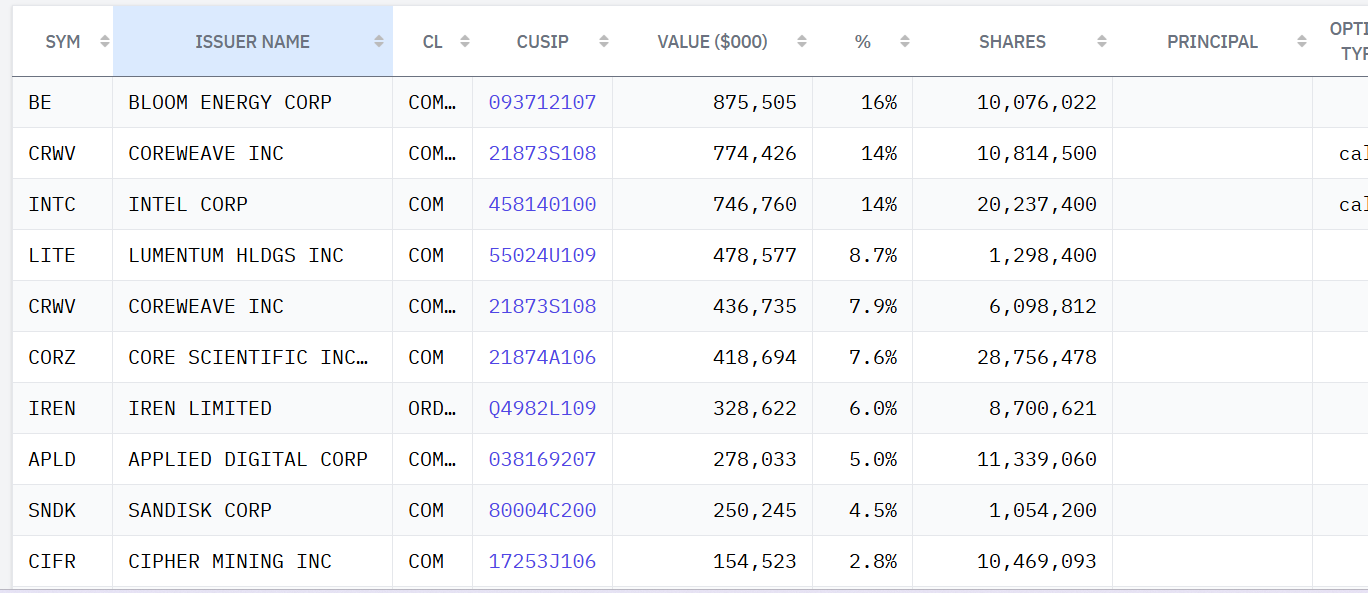

Fundusz hedgingowy byłego badacza OpenAI ujawnia duże zakłady na górników Bitcoin w nowym zgłoszeniu do SEC

Zmieniająca się dynamika Ethereum: inwestycje ETF i wypłaty z giełd wskazują na potencjalny niedobór podaży