VOYA udziały wycenione poniżej średniej branżowej na poziomie 0,98X: czy to dobry moment na wejście?

Voya Financial: Wycena akcji i porównanie branżowe

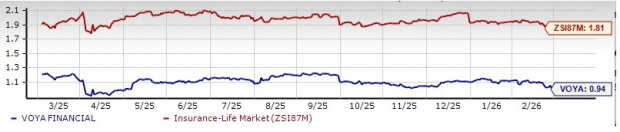

Voya Financial, Inc. (VOYA) obecnie notowana jest poniżej średniej wyceny swoich konkurentów w sektorze ubezpieczeń na życie. Jej przyszły wskaźnik ceny do wartości księgowej wynosi 0,94, co jest znacząco mniej niż średnia branżowa 1,81, sektor finansowy 4,24 oraz S&P 500 8,31. VOYA otrzymała ocenę ‘A’ Value Score od Zacks, podkreślając jej atrakcyjność wśród inwestorów skupionych na wartości.

Firma może pochwalić się kapitalizacją rynkową na poziomie 6,43 miliarda dolarów oraz średnim kwartalnym wolumenem obrotu na poziomie 900 000 akcji. VOYA przekroczyła oczekiwania związane z zyskami w trzech z czterech ostatnich kwartałów, osiągając średnią niespodziankę zysków na poziomie 13,09%.

Inne firmy, takie jak Reinsurance Group of America (RGA), Lincoln National Corporation (LNC) oraz Manulife Financial Corp (MFC), również notowane są poniżej średniej wyceny branży.

Ostatnia wydajność akcji

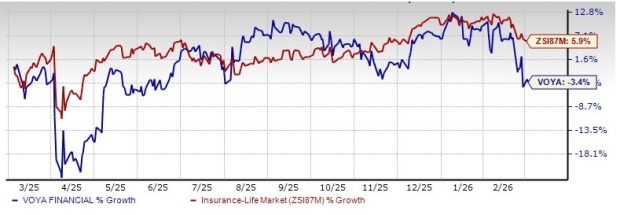

W ciągu ostatniego roku cena akcji Voya Financial spadła o 3,4%, podczas gdy szerszy sektor ubezpieczeń na życie odnotował wzrost o 5,9% w tym samym okresie.

Perspektywy wzrostu VOYA

Konsensus analityków z Zacks przewiduje, że zysk na akcję Voya wzrośnie o 11,4% rok do roku w 2026, a przychody osiągną 1,39 miliarda dolarów, co oznacza wzrost o 3,6%. Patrząc dalej na 2027 rok, prognozy zakładają wzrost zysków oraz przychodów o odpowiednio 16,3% i 6,1% względem szacunków na 2026 r. W ciągu ostatnich pięciu lat zyski VOYA rosły średnio o 8,8% rocznie, przewyższając średnią branżową wynoszącą 8,4%. Długoterminowa stopa wzrostu zysków firmy prognozowana jest na 15,1%.

Cele cenowe analityków wskazują potencjalny wzrost

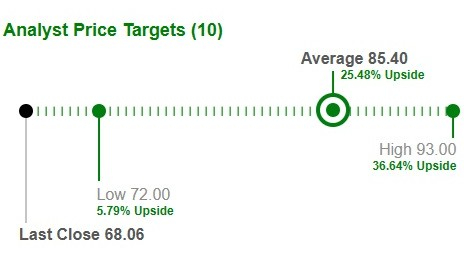

Dziesięciu analityków śledzących VOYA ustaliło średni cel cenowy na poziomie 85,40 dolarów za akcję, sugerując możliwy wzrost o 25,4% względem ostatniej ceny zamknięcia.

Kluczowe czynniki wspierające wyniki VOYA

Silne wyniki VOYA wspierane są przez dobrą kondycję w segmentach Retirement, Investment Management oraz Employee Benefits. Segmenty te charakteryzują się wysokim wzrostem, efektywnością kapitałową i atrakcyjnymi zwrotami, wzmacniając konkurencyjną pozycję firmy.

- Retirement: Wzrost napędzany przez zwiększone przychody z nabytych aktywów OneAmerica, korzystne trendy rynkowe, wyższy dochód z alternatywnych inwestycji oraz skuteczne zarządzanie portfelem. Segment nadal osiąga marże powyżej długoterminowych celów, wspierając wyższy dochód z opłat i spreadów.

- Investment Management: Segment korzysta z silnych wyników rynkowych, zwiększonych przychodów opartych na opłatach oraz zdyscyplinowanej kontroli kosztów. Strategiczne partnerstwo z Allianz Global Investors dodatkowo zwiększyło skalę i dywersyfikację.

- Employee Benefits: Wyniki segmentu poprawiają się dzięki brakom wcześniejszych niekorzystnych rozwoju roszczeń, mniejszemu blokowi biznesowemu, niższym kosztom związanym ze składkami oraz ostrożnemu zarządzaniu wydatkami.

VOYA utrzymuje solidną pozycję kapitałową, generując ponad 0,8 miliarda dolarów nadwyżki kapitału w 2025 roku — około 76% skorygowanych zysków operacyjnych po opodatkowaniu. Na dzień 31 grudnia 2025 r. szacowany skonsolidowany wskaźnik RBC wynosił 413%.

Strategia alokacji kapitału

Siła operacyjna VOYA pozwala na efektywną alokację kapitału w celu zwiększenia wartości dla akcjonariuszy. Poza inwestycjami w zarządzanie majątkiem, firma wykorzystuje nadwyżkę kapitału na wykup akcji własnych. Na koniec 2025 roku, VOYA dysponowała pozostałymi 562 milionami dolarów na kolejne wykupy. Firma planuje zwracać od 100 do 150 milionów dolarów akcjonariuszom każdego kwartału w 2026 roku poprzez dywidendy i wykupy, w zależności od warunków rynkowych.

Potencjalne ryzyka

Pomimo swoich mocnych stron, VOYA mierzy się ze wzrastającymi kosztami związanymi ze świadczeniami dla posiadaczy polis, odsetkami kredytowanymi, kosztami operacyjnymi oraz obsługą długu. Jeśli tempo wzrostu przychodów nie przewyższy wzrastających kosztów, marże zysku mogą być pod presją.

Podsumowanie i perspektywa inwestycyjna

Voya Financial jest dobrze pozycjonowana do dalszego wzrostu, wspierana wyższymi przychodami z inwestycji, korzystnymi rynkami akcji, pozytywnymi przepływami netto, silną retencją oraz strategicznymi sojuszami. Elastyczność finansowa firmy i zdyscyplinowane zarządzanie kapitałem dodatkowo wzmacniają jej perspektywy.

Dzięki historii niezawodnych dywidend, solidnym prognozom wzrostu, pozytywnym nastrojom analityków i atrakcyjnej wycenie, VOYA pozostaje atrakcyjną opcją dla inwestorów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wzrost obrotów akcjami STRC Strategy: Ile Bitcoin może kupić Saylor?

Bank of America ponownie pozytywnie ocenia Tesla. Czy to sprawia, że akcje TSLA są dobrą inwestycją?

Twórca Cardano rzuca kolejną uszczypliwość w stronę Ripple i XRP