Dlaczego Founders Fund Petera Thiela zrezygnował z zakładu na skarbiec Ether

Kluczowe wnioski

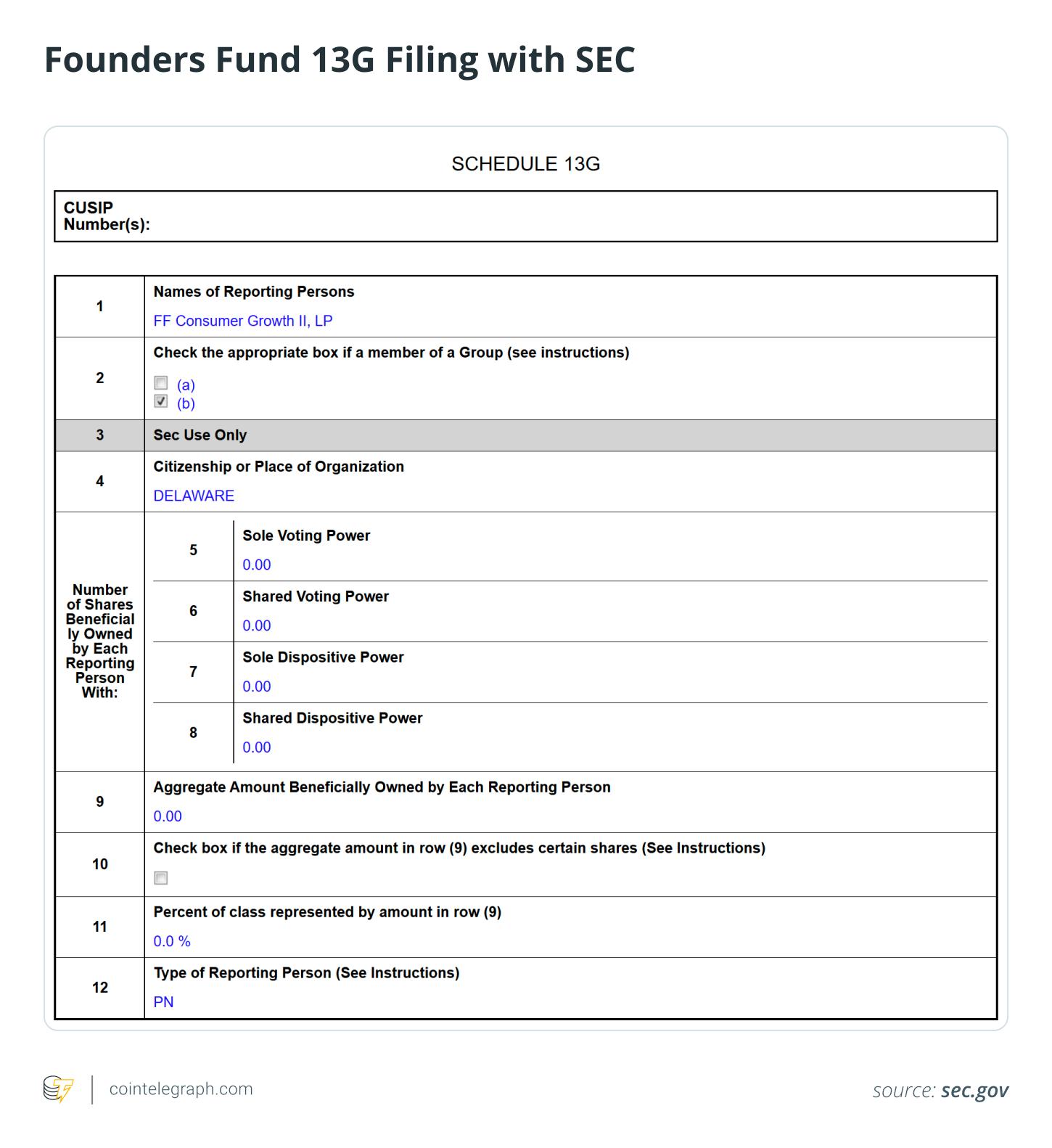

Founders Fund całkowicie opuścił ETHZilla po wcześniejszym posiadaniu 7,5% udziałów. Dokumenty SEC wskazują, że podmioty powiązane z Peterem Thielem zmniejszyły swoje udziały do zera pod koniec 2025 roku, sygnalizując zdecydowane wycofanie się ze strategii publicznego skarbca skoncentrowanego na Ether.

ETHZilla agresywnie zmieniła profil działalności z biotechnologii na strategię skarbca Ether. Po pozyskaniu 425 milionów dolarów, a następnie staraniu się o 350 milionów dolarów poprzez obligacje zamienne, firma zgromadziła ponad 100 000 ETH, pozycjonując się jako lewarowany ekwiwalent akcji dla ekspozycji na Ether.

Modele oparte na zadłużeniu mogą zmusić do sprzedaży kryptowalut w niekorzystnych momentach. Sprzedaż 24 291 ETH przez ETHZilla w grudniu 2025 roku w celu wywiązania się ze zobowiązań dłużnych uwypukliła strukturalną słabość. Dźwignia połączona z zmiennością kryptowalut może wymusić likwidację aktywów podczas spadków.

Strategie skarbca Ether wiążą się z większymi operacyjnymi komplikacjami niż skarbce Bitcoin. Modele skoncentrowane na Ether często koncentrują się na stakingu i dochodach z DeFi, wprowadzając ryzyko związane z smart kontraktami, płynnością i kontrahentami, które modele skarbca Bitcoin opierające się na „hold-only” zwykle omijają.

Peter Thiel, znany miliarder inwestor i współzałożyciel PayPal oraz Palantir, ma długą historię odważnych, niekonwencjonalnych zakładów. Dokument sporządzony przez US Securities and Exchange Commission (SEC) ujawnił, że powiązane z Thielem podmioty Founders Fund opuściły ETHZilla po ujawnieniu 7,5% udziałów w 2025 roku. ETHZilla jest firmą zajmującą się cyfrowym skarbcem aktywów skoncentrowanym na Ether.

Sprzedaż podkreśla szersze presje rynkowe na modele skarbców Ether, ponieważ akcje ETHZilla gwałtownie spadły z letnich szczytów 2025 roku, wraz ze spadkiem cen Ether (ETH). Dzieje się to w czasie, gdy entuzjazm inwestorów wobec lewarowanej lub opakowanej w akcje ekspozycji na kryptowaluty wydaje się słabnąć.

Artykuł analizuje, dlaczego fundusz Founders Fund Thiela opuścił ETHZilla oraz ocenia ryzyka modeli skarbca Ether z dźwignią, bilansów opartych na zadłużeniu i wymuszonej sprzedaży aktywów. Zastanawia się, co ten ruch mówi o zmienności, dyscyplinie kapitałowej i wytrzymałości strategii publicznych skarbców kryptowalut.

ETHZilla: Od biotechnologii do skarbca Ether

W lipcu 2025 roku firma biotechnologiczna 180 Life Sciences dokonała śmiałej zmiany, pozyskując 425 milionów dolarów na wdrożenie strategii skarbca Ether i rebrandując się jako ETHZilla. Pozycjonowała się jako publicznie notowana platforma umożliwiająca ekspozycję na Ether, z planami zwiększenia swoich zasobów Ether i wdrożenia ich w protokołach DeFi oraz inicjatywach związanych z tokenizacją aktywów.

Zaledwie dwa miesiące później ETHZilla starała się pozyskać dodatkowe 350 milionów dolarów poprzez obligacje zamienne, by poszerzyć swoje rezerwy i wesprzeć kolejne projekty. Raporty wskazywały, że firma miała ponad 100 000 ETH na swoim bilansie na pewnym etapie.

Idea tego przedsięwzięcia była prosta: Pozyskać finansowanie, kupić i przechowywać Ether, generować potencjalne zyski za pomocą stakingu lub działalności DeFi i oferować publicznym akcjonariuszom lewarowaną ekspozycję na wzrost Ether.

Jednakże strategia napotkała znaczące wyzwania, gdy warunki rynkowe się pogorszyły.

Czy wiesz? We wrześniu 2022 roku Ethereum przeszło z proof-of-work (PoW) na proof-of-stake (PoS) w wydarzeniu znanym jako „the Merge”, redukując zużycie energii o ponad 99%. To jedna z najbardziej ambitnych aktualizacji dokonywanych na działającym blockchainie.

Kluczowa sprzedaż ETHZilla i wyjście Petera Thiela

Kiedy rynki kryptowalut wycofały się z wcześniejszych szczytów, ETHZilla zaczęła redukować swoją pozycję w Ether.

W grudniu 2025 roku ETHZilla sprzedała 24 291 ETH, generując około 74,5 miliona dolarów przy średniej cenie około 3068 dolarów za monetę. Deklarowanym celem sprzedaży było spłacenie zobowiązań dłużnych. Po tej transakcji zasoby Ether firmy spadły podobno do około 69 800 ETH.

Sprzedaż ETH oznaczała przełomowy moment dla firmy.

Dla przedsiębiorstwa zbudowanego wokół skarbca Ether, konieczność sprzedaży Ether w celu pokrycia długu ukazała fundamentalną słabość. Połączenie dźwigni finansowej ze zmiennością kryptowalut może wymusić sprzedaż aktywów w dowolnym momencie. Strategia pierwotnie zaprojektowana dla cierpliwej, długoterminowej akumulacji szybko może przekształcić się w gorączkową walkę o stabilizację bilansu.

Niedługo później fundusz Founders Fund Thiela zmniejszył swoje udziały w ETHZilla do zera, całkowicie opuszczając pozycję do końca 2025 roku, zgodnie z dokumentami SEC.

Co sygnalizuje wyjście w ramach schedule 13G, a czego nie pokazuje

Zgłoszenie Schedule 13G sygnalizuje inwestycję pasywną. Poprawka informująca o zerowej liczbie udziałów oznacza po prostu, że zgłaszający nie posiada już wystarczającej liczby akcji, aby przekroczyć próg ujawnienia.

Te zgłoszenia jednak nie ujawniają powodów zmiany. Nie dają wskazówek, czy sprzedaż była efektem rutynowych korekt portfelowych, redukcji ryzyka, obaw związanych z wyceną czy też ogólnych wątpliwości względem podejścia do skarbca Ether.

Znaczenie ma również czas wyjścia. Całkowite wyjście Founders Fund nastąpiło krótko po częściowej likwidacji Ether przez ETHZilla, w środku narastającej presji na podobne strategie skarbców skoncentrowanych na Ether.

Czy wiesz?Zanim stał się synonimem kontrariackich zakładów makroekonomicznych, Peter Thiel zainwestował 500 000 dolarów w Facebooka w 2004 roku za 10,2% udziałów — transakcja, która później stała się jednym z największych zwrotów venture capital w Dolinie Krzemowej.

Bitcoin vs. skarbce Ether: Przechowywanie wartości vs. warstwy ukrytej złożoności

Choć porównania ze strategiami skarbca Bitcoin (BTC) są nieuniknione, Ether wprowadza warstwy złożoności, których skarbce Bitcoin zwykle unikają.

Zwiększona zmienność spotęgowana przez dźwignię

Ether zwykle doświadcza wyższej zmienności cenowej napędzanej nastrojami rynku w porównaniu do Bitcoin. Wynika to z roli Ether zarówno jako aktywa cyfrowego, jak i paliwa dla programowalnej platformy blockchain. Gdy spółki skarbcowe polegają na obligacjach zamiennych lub innych formach dźwigni, spadki mogą wymusić sprzedaż aktywów.

Pogoń za zyskami wprowadza nowe ryzyka

Firmy skarbcowe Bitcoin zazwyczaj podążają prostym modelem „trzymaj i korzystaj z wzrostu”. Skarbce skoncentrowane na Ether często kładą nacisk na nagrody ze stakingu lub dochody z DeFi dla większych zwrotów. Jednak to podejście niesie ze sobą kompromisy:

Wykorzystanie i błędy w smart kontraktach

Kary „slashing” lub przerwy w działaniu walidatora

Okresy zamrożenia płynności

Ryzyka kontrahenta i protokołu.

Obietnica wyższych zysków może także zwiększyć operacyjną złożoność i systemowe podatności.

Większe wyzwania narracyjne i percepcyjne

Gracze skarbcowi Bitcoin korzystają z narracji „cyfrowego złota” opartej na deficycie i atrakcyjności jako przechowywanie wartości. Ether natomiast reprezentuje dynamiczny, ewoluujący ekosystem kształtowany przez aktualizacje sieci, dynamikę opłat gas, zmieniające się regulacje oraz konkurencję innych blockchainów. Ta zwiększona złożoność potęguje niepewność i utrudnia rynkom wycenę strategii.

Kumulujący Ether podążają różnymi ścieżkami

Nie wszystkie firmy, które wybrały skarbce Ether, reagowały podobnie na spadek rynków kryptowalut.

Niektóre z tych firm konsekwentnie kumulowały ETH, wierząc, że długoterminowa ekspansja sieci i użyteczność Ether przewyższy krótkoterminową turbulencję cenową. Inne poszły przeciwną drogą, likwidując całość lub znaczną część swoich zasobów i notując duże straty.

Ta rozbieżność podejść sugeruje, że model skarbca Ether nie jest z natury wadliwy lub z góry skazany na porażkę. Jego trwałość zależy od czynników takich jak poziom dźwigni, kontrola ryzyka i odporność na cykle rynkowe.

Czy wiesz?W przeciwieństwie do prostego modelu opłat transakcyjnych Bitcoin, Ether używa „gas” do mierzenia pracy obliczeniowej. W szczycie boomów NFT użytkownicy czasem płacili setki dolarów w opłatach gas tylko po to, by wybić cyfrowe kolekcjonalia.

Ryzyka struktury kapitałowej w klasach aktywów o wysokiej zmienności

Struktury zadłużenia zamiennego mogą podwyższać potencjalne zyski w hossie, zapewniając stosunkowo tanią dźwignię do nabywania dodatkowych aktywów, takich jak Bitcoin, efektywnie zwiększając zwroty wraz ze wzrostem cen.

Gdy firmy są handlowane z premią wobec ich wartości aktywów netto (NAV), mogą emitować akcje lub instrumenty zamienne w celu pozyskania kapitału, co zwiększa zasoby i może dodatkowo podnieść potencjalne zyski.

Jednakże podczas spadków, gdy zniżki na akcjach rosną, a ceny kryptowalut maleją, pętla sprzężenia zwrotnego może się odwrócić:

NAV maleje.

Ceny akcji spadają.

Refinansowanie staje się droższe.

Sprzedaż aktywów staje się konieczna.

W takiej niedźwiedziej atmosferze nawet długoterminowi inwestorzy posiadający duże portfele Ether mogą zdecydować się na redukcję lub wyjście z pozycji, by ograniczyć ryzyko strat.

Koszt alternatywny i „czystsza” ekspozycja

Dzisiejsi inwestorzy instytucjonalni mają o wiele bardziej bezpośrednie kanały do uzyskania ekspozycji na Ether niż we wcześniejszych cyklach rynkowych. Opcje obejmują bezpieczne rozwiązania depozytowe, regulowane ETF-y spot, produkty wspierające staking oraz zaawansowane instrumenty pochodne. Te struktury mogą ograniczać ekspozycję na ryzyka operacyjne, wykonawcze czy zarządcze związane z konkretna firmą.

W przeciwieństwie do tego, inwestowanie poprzez opakowanie akcyjne wokół lewarowanej strategii skarbca kryptowalut wprowadza dodatkową warstwę złożoności i niepewności. Obejmuje ekspozycję na uznaniowe decyzje zarządu, strategie finansowania i refinansowania, struktury zarządcze oraz priorytety alokacji kapitału, które mogą odbiegać od czystej wydajności aktywów.

Founders Fund to firma venture capital historycznie skoncentrowana na wspieraniu dynamicznie rosnących spółek operacyjnych z biznesowymi modelami opartymi o skalowalną technologię. Podmiot skoncentrowany na lewarowanym bilansie kryptowalut może nie być idealnie zgodny z długoterminową strategią portfelową lub preferencjami ryzyka. Ostatnie wydarzenia, w tym całkowite wyjście z Ether treasury takich jak ETHZilla w obliczu presji rynkowych, kładą nacisk na selektywne podejście do ekspozycji na kryptowaluty.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Pułapka byka na bitcoinie się tworzy, gdy rynek niedźwiedzia wchodzi w środkową fazę: Willy Woo

Raport Departamentu Skarbu USA uznaje legalne zastosowania mikserów kryptowalutowych

Wielka Brytania ma tylko dwa dni zapasów gazu, ponieważ import z Bliskiego Wschodu został wstrzymany