Zyski Tesla przekraczają oczekiwania, podczas gdy Amazon zwiększa nakłady inwestycyjne: strategiczny przegląd czynników rynkowych

Reakcje Rynkowe: Tesla i Amazon w Centrum Uwagi

Najnowsze raporty dotyczące wyników Tesli i Amazonu wyznaczyły ton nastrojów na rynku. Tesla przedstawiła mocne wyniki za czwarty kwartał, przewyższając oczekiwania, podczas gdy rezultaty Amazonu wzbudziły nowe obawy inwestorów. Kluczowe pytanie brzmi, czy pozytywna dynamika Tesli może zrównoważyć wyzwania wycenowe, z którymi obecnie mierzy się Amazon.

Tesla: Mocne Marże, Ukryte Problemy

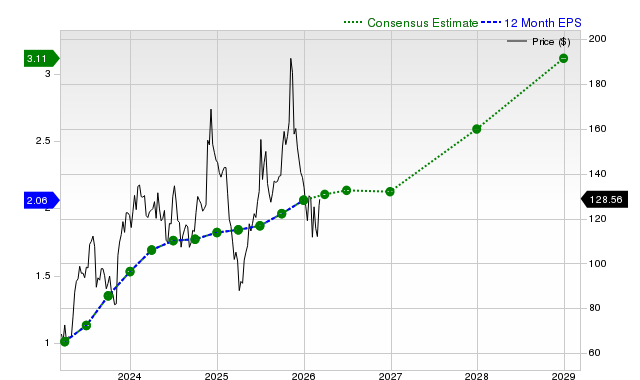

Tesla odnotowała bazowy zysk na akcję w wysokości 0,50 USD, przekraczając prognozy analityków o 11%, dzięki solidnej 20,1% marży brutto. Ten wynik wywołał rajd przed otwarciem rynku. Jednak pod nagłówkowym wynikiem kryje się istotny problem: roczny przychód Tesli spadł o 3% — pierwszy spadek w historii firmy. Ten zjazd, głównie z powodu 11% obniżki przychodu ze sprzedaży samochodów, podkreśla utrzymującą się słabość kluczowego segmentu działalności Tesli, której same wzrosty marż jeszcze nie rozwiązały.

Amazon: Wzrost Pomimo Wzrostu Wydatków

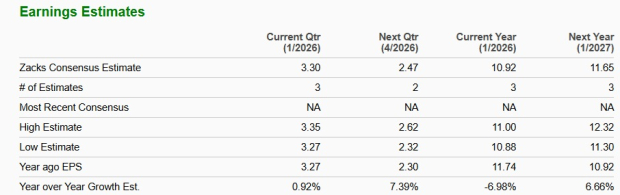

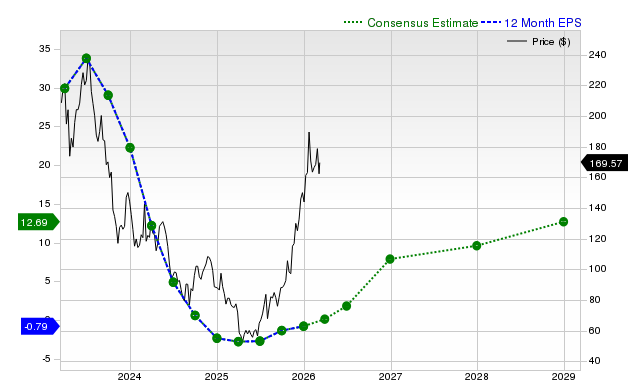

Ostatni kwartał Amazonu przedstawia odmienny obraz. Firma odnotowała zysk na akcję w Q4 na poziomie 1,95 USD, minimalnie poniżej szacunków o 1%. Pomimo tego, Amazon przekroczył oczekiwania dotyczące przychodów i odnotował wzrost AWS o 24% r/r. Jednak prawdziwym nagłówkiem jest prognoza na przyszłość: nakłady inwestycyjne mają wzrosnąć do 200 miliardów USD w 2026 roku, wobec 131 miliardów USD w 2025. Ten agresywny plan inwestycyjny, znacznie przewyższający prognozy Wall Street, sugeruje lata intensywnego wydatkowania na budowę infrastruktury AI, z oczekiwanym zwrotem dopiero w przyszłości.

Porównanie Strategii

Inwestorzy stoją teraz przed bezpośrednim porównaniem. Lepszy wynik Tesli daje krótkoterminowy impuls, lecz utrzymująca się słabość segmentu samochodów i spadek przychodów budzi ostrożność. Przebicie wyniku Amazonu jest niewielkie, ale jego ogromne plany inwestycyjne sugerują długotrwały okres podwyższonych wydatków, które będą wpływać na zyski i przepływy pieniężne w najbliższym czasie. Dla tych, którzy handlują w oparciu o wydarzenia, wyborem jest pomiędzy chwilowym rajdem a znaczącą, trwającą przeszkodą.

Dynamika Finansowa i Krótkoterminowe Kompromisy

Bezpośrednia perspektywa dla obu firm zależy od ich podstawowych fundamentów finansowych. Dla Tesli, wyższa marża jest zachęcająca, lecz przesłania ją spadający popyt na główną działalność. W ostatnim kwartale przychód ze sprzedaży samochodów spadł o 11% r/r, odzwierciedlając trudności, których poprawa marży w jednym kwartale nie jest w stanie rozwiązać. Ryzykiem jest to, że rajd akcji wywołany lepszym wynikiem może być krótkotrwały, jeśli trend przychodów nie ulegnie poprawie.

Amazon z kolei musi stawić czoła natychmiastowym obciążeniom finansowym wynikającym z ambitnych planów inwestycyjnych. Firma przewiduje nakłady inwestycyjne w wysokości 200 miliardów USD w 2026 roku, co oznacza znaczący wzrost w porównaniu z poprzednim rokiem. To sygnalizuje poważny nacisk na rozwój infrastruktury AI, lecz obciąży przepływy pieniężne i zysk operacyjny w krótkim okresie. Zarząd zauważył, że większość tych nakładów wesprze AWS, a około 1 miliard USD zostanie przeznaczone na dodatkowe koszty związane z nowymi projektami, jak uruchomienie Leo, co potencjalnie ograniczy rentowność w krótkim terminie.

Mimo tych kosztów, inwestycje Amazonu są napędzane silnym popytem. Przychody AWS wzrosły w ostatnim kwartale o 24% r/r, osiągając roczne tempo w wysokości 142 miliardów USD. Wartość portfela zamówień AWS również wzrosła do 244 miliardów USD, o 40% więcej niż rok wcześniej, co wskazuje na mocny popyt na podstawowe i związane z AI usługi w przyszłości. Sugeruje to, że wydatki Amazonu mają na celu wykorzystanie przyszłego wzrostu, a nie tylko generowanie kosztów.

Podsumowując, wyniki Tesli dają chwilowe wzmocnienie zysków, ale ujawniają głębsze problemy z przychodami, natomiast intensywne inwestycje Amazonu powodują presję finansową w najbliższym czasie, jednak są poparte silną perspektywą wzrostu. Dla traderów skoncentrowanych na wydarzeniach, ryzyko i potencjalna nagroda sprowadzają się do wyboru pomiędzy krótkotrwałym rajdem i uzasadnionym, choć kosztownym, cyklem inwestycyjnym.

Kluczowe Katalizatory i Co Obserwować

Chociaż początkowe ruchy rynkowe są istotne, prawdziwy test dopiero przed nami. Zarówno dla Tesli, jak i Amazonu, kolejne kroki są jasne: Tesla musi udowodnić, że jej nowe inicjatywy napędzą wzrost, a Amazon – że gigantyczne inwestycje przyniosą oczekiwane zwroty.

- Tesla: Głównym motorem wzrostu poza słabnącym segmentem samochodów jest nowa linia produktów. Firma potwierdziła, że produkcja robotów Optimus rozpocznie się do końca roku, z docelową zdolnością produkcji miliona jednostek rocznie. Inwestorzy będą uważnie śledzić aktualizacje dotyczące premiery Optimus V3 w Q1 oraz oznaki szybkiej rozbudowy produkcji. Ponadto adopcja technologii Full Self-Driving (FSD) Tesli — których subskrypcje podwoiły się w 2025 roku — będzie kluczowym wskaźnikiem. Postęp regulacyjny na głównych rynkach, takich jak Chiny i Europa, lub wyraźniejszy harmonogram dla usług robotaxi, będą istotnymi sygnałami, że projekty te przechodzą od koncepcji do generowania przychodów.

- Amazon: Natychmiastowym wyzwaniem jest utrzymanie wzrostu przychodów w tempie odpowiadającym planowanemu wzrostowi nakładów inwestycyjnych. Przy wydatkach mających sięgnąć 200 miliardów USD w 2026 roku, rynek oczekuje lat intensywnej inwestycji. Główne pole do obserwacji to AWS, które rośnie w tempie 24% rocznie i ma portfel zamówień o wartości 244 miliardów USD. Każde spowolnienie wzrostu AWS lub trudność w zamianie portfela zamówień na przychody może podważyć zasadność inwestycji. Przychód z reklam jest także ważnym wskaźnikiem, ponieważ może zrównoważyć wpływ zwiększonych wydatków.

W szerszym ujęciu, perspektywy obu firm są wspierane przez pozytywne otoczenie rynkowe. Zakłada się, że S&P 500 odnotuje wzrost zysków w pierwszym kwartale o +11,3%, co tworzy korzystne tło pozwalające zaabsorbować specyficzną dla firm zmienność. Dla traderów skoncentrowanych na katalizatorach, kluczem jest śledzenie postępów Tesli przy Optimus i FSD oraz zdolności Amazonu do szybkiego rozwoju AWS i przychodów reklamowych, by uzasadnić ambitny plan inwestycyjny o wartości 200 miliardów USD.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy Datadog, Inc. (DDOG) to dobra inwestycja w tym momencie?

Albemarle Corporation (ALB) zyskuje na uwadze: Kluczowe informacje do rozważenia przed inwestycją

Następne wyniki Franco-Nevada: Czy model oparty na tantiemach może utrzymać wzrost?

PVH Corp. korzysta z silnego portfela marek, kreatywnych strategii oraz wzrostu na platformach cyfrowych