Zintegrowany model wzrostu BKV spala gotówkę, gdy zadłużenie rośnie, a wolne przepływy pieniężne stają się ujemne

Strategia BKV Corporation opiera się na czteroczęściowym zintegrowanym modelu: produkcji gazu ziemnego, zbieraniu i przetwarzaniu w ramach midstream, wytwarzaniu energii oraz wychwytywaniu dwutlenku węgla. Ta pionowa konfiguracja stanowi deklarowaną podstawę firmy, zaprojektowaną, aby tworzyć synergie i kontrolować większą część łańcucha wartości od odwiertu aż do użytkownika końcowego. Przewaga skali jest tutaj oczywista. Jako jedna z 20 największych firm produkujących gaz ziemny w Stanach Zjednoczonych i największy producent gazu ziemnego pod względem wolumenu operacyjnego w Barnett Shale, BKVBKV-1.65% działa na znaczącą skalę w swoim bazowym regionie. Ta skala może zapewnić przewagę kosztową i operacyjną w produkcji i działaniach midstream.

Firma aktywnie buduje swoją narrację dotyczącą zrównoważonego rozwoju poprzez ten model. Jej strategiczne partnerstwo mające na celu rozwój wychwytywania i składowania dwutlenku węgla jest bezpośrednią inwestycją w segment carbon capture, utilization, and sequestration (CCUS) zintegrowanej struktury firmy. Ta inicjatywa ma na celu rozwinięcie obecności w technologii, która może stać się coraz bardziej wartościowa, pozycjonując firmę jako operatora patrzącego w przyszłość.

Dla inwestora wartościowego kluczowe pytanie brzmi, czy ten zintegrowany, oparty na skali model tworzy trwałą fosę konkurencyjną, czy może jest to tylko strategia wzrostu za wszelką cenę, która stanowi obciążenie dla finansów. Obietnicą modelu jest synergia: wykorzystanie własnej produkcji do zaopatrywania aktywów midstream, zasilanie generacji energii tym gazem oraz wychwytywanie emisji. Teoretycznie może to obniżyć koszty i zwiększyć odporność. Jednak integracja koncentruje również ryzyko. Spadek cen gazu ziemnego wywiera presję zarówno na główną produkcję, jak i marże midstream. Projekt wychwytywania dwutlenku węgla, choć perspektywiczny, oznacza znaczące zobowiązanie kapitałowe o niepewnych krótkoterminowych zwrotach. Prawdziwym testem będzie to, czy połączone przepływy pieniężne z wszystkich czterech obszarów mogą konsekwentnie finansować ekspansję, jednocześnie utrzymując silny bilans i zapewniając zwroty dla akcjonariuszy.

Model jest ambitny, lecz jego trwałość zależy od realizacji i zdolności do kumulowania wartości w całym łańcuchu, a nie tylko w jednym segmencie.Wykonanie finansowe: sukcesy produkcyjne kontra rzeczywistość przepływów pieniężnych

Liczy się tu opowieść o dwóch różnych rzeczywistościach. Na papierze BKV przedstawiło mocną kwartalną rentowność, z zyskiem netto wynoszącym 70,4 miliona dolarów w czwartym kwartale. Ta operacyjna rentowność ukrywa jednak poważny podstawowy problem z przepływami pieniężnymi. Firma wykazała skorygowany wolny przepływ pieniężny w wysokości $(18,2) miliona, czyli wartość ujemną, co wskazuje, że firma wydaje gotówkę nawet wtedy, gdy osiąga zysk netto. Ta rozbieżność stanowi podstawowy napięcie jej modelu wzrostu.

Spalanie gotówki jest finansowane poprzez agresywne wydatki kapitałowe i szybko rosnące zadłużenie. Skumulowane wydatki kapitałowe za kwartał wyniosły 102,1 miliona dolarów, co jest dużym wydatkiem bezpośrednio przyczyniającym się do ujemnego wolnego przepływu pieniężnego. Bardziej niepokojący jest nacisk na bilans. Całkowite zadłużenie firmy ponad dwukrotnie wzrosło w jednym kwartale, co osłabiło jej elastyczność finansową. Pozycja płynnościowa jest słaba, co potwierdza wskaźnik bieżący wynoszący tylko 0,85 oraz deficyt kapitału obrotowego w wysokości 71,6 miliona dolarów. Oznacza to, że firma ma mniej niż jeden dolar w aktywach bieżących na każdy dolar zobowiązań bieżących, klasyczny znak presji finansowania w krótkim terminie.

Jasny jest układ sytuacji. Model zintegrowany generuje zyski księgowe, lecz gotówka potrzebna do finansowania ekspansji — poprzez przejęcia, zwiększenie udziałów w JV i projekty kapitałowe — pochodzi z emisji długu i kapitału, nie z samej działalności operacyjnej. To rodzi pytanie o trwałość. Dla inwestora wartościowego celem jest kumulowanie wartości wewnętrznej w długim terminie. Firma, która stale wymaga zewnętrznego kapitału do finansowania wzrostu, zwłaszcza gdy ten kapitał to kosztowny dług, nie buduje trwałej fosy. Buduje strukturę finansową wrażliwą na rosnące stopy procentowe i bardziej rygorystyczne rynki kredytowe. Wyniki operacyjne są realne, lecz rzeczywistość przepływów pieniężnych sugeruje, że silnik wzrostu napędzany jest czasem pożyczonym.

Katalizatory wzrostu i dylemat alokacji kapitału

Plan wzrostu firmy krystalizuje się obecnie w konkretnych, kosztownych projektach. Najbardziej bezpośrednim katalizatorem jest planowana strategiczna transakcja w Barnett Shale z Bedrock, ekspansja o wartości 370 milionów dolarów mająca wzmocnić produkcję bazową. Jednocześnie partnerstwo z Copenhagen Infrastructure Partners w celu rozwijania projektów wychwytywania dwutlenku węgla wiąże się z potencjalną inwestycją 500 mln dolarów. To obiecane silniki przyszłych przepływów pieniężnych i skali.

Jednak ich finansowanie stworzyło poważne zagrożenie finansowe. Agresywne wydatki kapitałowe, które spowodowały niedawne podwojenie zadłużenia, doprowadziły również do istotnej słabości w kontroli wewnętrznej nad raportowaniem finansowym. To poważne ostrzeżenie dla inwestora wartościowego, wskazujące na możliwe niedociągnięcia w systemach niezbędnych do zarządzania szybko rozwijającym się przedsiębiorstwem. Dylemat alokacji kapitału jest wyraźny: wzrost napędzany jest przez kapitał zewnętrzny, który obciąża bilans, podnosząc pytania o efektywność tych wydatków dla akcjonariuszy.

Nowy strumień przychodów dodaje złożoności modelowi. BKV ogłosiło zawarcie umowy Carbon Sequestered Gas z Gunvor, traderem towarowym. To porozumienie, w ramach którego gaz jest sprzedawany z zrekompensowaną emisją dwutlenku węgla, jest wyrafinowanym posunięciem mającym na celu monetyzację deklaracji o zrównoważonym rozwoju. Wprowadza to jednak nową warstwę ryzyka komercyjnego i operacyjnego, jeszcze bardziej testując zdolność firmy do zarządzania zintegrowanym portfelem.

Podsumowując, katalizatory wzrostu są rzeczywiste, lecz kosztowne i wiążą się ze znacznymi kosztami. Firma stawia swoją przyszłość na projektach wymagających ogromnego kapitału, który obecnie jest pożyczany. Aby wartość wewnętrzna mogła się kumulować, zwroty z tych inwestycji muszą ostatecznie przekroczyć koszt pożyczonego kapitału oraz koszt słabości w kontroli wewnętrznej. Do czasu ich realizacji historia wzrostu pozostaje zakładem o dużej stawce dotyczącym przyszłej realizacji, a nie potwierdzoną drogą do bogactwa akcjonariuszy.

Wycena i długoterminowe pytanie o kumulację wartości

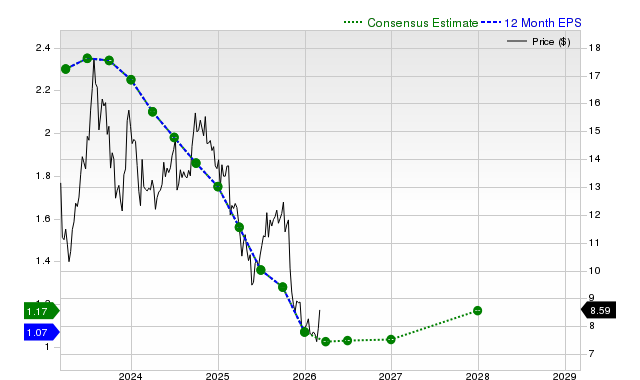

Prognozowany wskaźnik P/E wynosi 14,8x i przedstawia klasyczną zagadkę dla inwestora wartościowego. Na pierwszy rzut oka wydaje się tani w porównaniu do ostatniego wskaźnika zysku rynkowego 52,55. Lecz ta pozorna okazja opiera się na fundamencie zmiennej i niespójnej efektywności. Historycznie zmienna i wysoce niespójna historia zysków firmy, w połączeniu ze słabym zdrowiem finansowym i istotną słabością w kontroli wewnętrznej, sugeruje, że ten wskaźnik jest zakładem na przyszły wzrost, a nie odzwierciedleniem obecnej stabilności.

Rynek wyraźnie wycenia obietnicę zintegrowanego modelu BKV oraz planowanych ekspansji. Jednak dla inwestora wartościowego cena musi być uzasadniona trwałym marginesem bezpieczeństwa — buforem przeciw błędom i zmienności. Tutaj margines jest wąski. Wysokie ryzyko firmy podkreśla deficyt kapitału obrotowego w wysokości 71,6 miliona dolarów i bilans, który podwoił zadłużenie w jednym kwartale. Ta struktura finansowa nie kumuluje wartości poprzez przewidywalne przepływy pieniężne; kumuluje ryzyko.

Centralnym pytaniem dla każdego długoterminowego inwestora pozostaje, czy BKV potrafi przejść z modelu wzrostu opartego na kapitale do modelu generującego niezawodne, kumulujące się przepływy pieniężne dla akcjonariuszy. Dowody wskazują na firmę wciąż będącą w kosztownej fazie rozbudowy. Jej operacyjne przepływy pieniężne są wykorzystywane do finansowania ogromnych wydatków kapitałowych, a nie do spłaty długu czy zwrotu kapitału. Obietnica synergii w zintegrowanym modelu w skali pozostaje niepotwierdzona, a wąska konkurencyjna fosa w bazowej działalności produkcyjnej daje niewiele ochrony przed wahaniami cen surowców.

Ostatecznie wycena opowiada historię oczekiwań kontra wykonania. Wskaźnik forward zakłada, że firma skutecznie pokona ścieżkę wysokiego ryzyka i zamieni swoje ambitne projekty w rentowne, generujące gotówkę aktywa. Na razie rzeczywistość finansowa — ujemny wolny przepływ pieniężny, napięta płynność i problemy w kontroli wewnętrznej — sprawiają, że jest to spekulacyjny zakład, a nie inwestycja wartościowa. Pozorna taniość akcji jest iluzją, maskującą firmę, która wciąż wydaje gotówkę na budowę swojej przyszłości.

Katalizatory, ryzyka i na co zwracać uwagę

Krótka perspektywa dla BKV określana jest przez garść katalizatorów, które zdecydują, czy ambitny model firmy przejdzie od obietnicy do realnej generacji gotówki. Sukces zależy od trzech zasadniczych obszarów. Po pierwsze, planowana strategiczna transakcja w Barnett Shale z Bedrock jest kluczowym testem silnika wzrostu bazowej produkcji. Domknięcie tej umowy i efektywna integracja aktywów są niezbędne do realizacji prognoz produkcyjnych i finansowania szerszej strategii. Po drugie, firma już wykonała ważny krok w realizacji ambicji produkcji energii poprzez finalizację publicznej emisji 6,9 miliona akcji zwykłych o wartości 170,1 miliona dolarów i przejęcie dodatkowych 25% udziałów w Power JV. Następnym katalizatorem jest realizacja tej rozszerzonej kontroli, która musi przełożyć się na niezawodną i rentowną produkcję energii. Wreszcie, umowa Carbon Sequestered Gas z Gunvor oraz partnerstwo z Copenhagen Infrastructure Partners w rozwijaniu projektów wychwytywania dwutlenku węgla to największy zakład na przyszłość. Uda komercjalizacja i realizacja tych inicjatyw CCUS będą znaczącym katalizatorem narracji zrównoważonego rozwoju firmy i potencjalnym nowym strumieniem przychodów.

Jednak głównym ryzykiem jest to, że agresywna strategia wzrostu będzie nadal pochłaniać kapitał bez generowania odpowiednich zwrotów, prowadząc do dalszych napięć finansowych. Historia finansowa firmy to historycznie zmienne i wysoce niespójne zyski, a ostatnie wyniki pokazują wzór, w którym operacyjne przepływy służą finansowaniu ogromnych wydatków kapitałowych, a nie spłacie długu. Istotna słabość w kontroli wewnętrznej nad raportowaniem finansowym dodaje kolejną warstwę ryzyka operacyjnego, potencjalnie podważając dokładność danych finansowych niezbędnych do zarządzania tą złożoną ekspansją. Dopóki zwroty z tych nowych projektów nie przekroczą kosztu pożyczonego kapitału i poprawy kontroli wewnętrznej, historia wzrostu pozostaje zakładem o wysokiej stawce.

Dla inwestora wartościowego jasny jest schemat monitorowania postępów BKV. Należy szukać namacalnych popraw w generowaniu przepływów pieniężnych, które mogą zacząć finansować wydatki kapitałowe wewnętrznie. Kluczowym wskaźnikiem jest przejście od ujemnego do dodatniego skorygowanego wolnego przepływu pieniężnego, co będzie sygnałem, że firma zaczyna generować własne paliwo. Po drugie, monitorować trajektorię zadłużenia. Po kwartale, w którym całkowite zadłużenie ponad dwukrotnie wzrosło, priorytetem musi być redukcja lub stabilizacja długu celem poprawy elastyczności finansowej. Po trzecie i najważniejsze, należy śledzić rozwiązanie problemu istotnej słabości w kontroli wewnętrznej — to nie tylko kwestia zgodności, ale fundamentalny wymóg do zarządzania złożonym, kapitałochłonnym modelem firmy z dyscypliną. Dopóki te trzy obszary nie wykażą wyraźnej, trwałej poprawy, akcje pozostają spekulacyjnym zakładem na przyszłą realizację, a nie inwestycją wartościową.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Arbor Realty Trust (ABR) przyciąga zainteresowanie inwestorów: Kluczowe informacje, które musisz znać

Pfizer Inc. (PFE) zdobywa uwagę: kluczowe informacje do rozważenia przed inwestycją

ATEX i nowy etap wdrażania prywatnych sieci LTE dla użyteczności publicznej