Akcje Freeport-McMoRan wzrosły o 39% w ciągu trzech miesięcy: jaki jest najlepszy spos�ób na inwestycję?

Freeport-McMoRan Inc. odnotowuje wzrost akcji o 39% w związku ze wzrostem cen miedzi

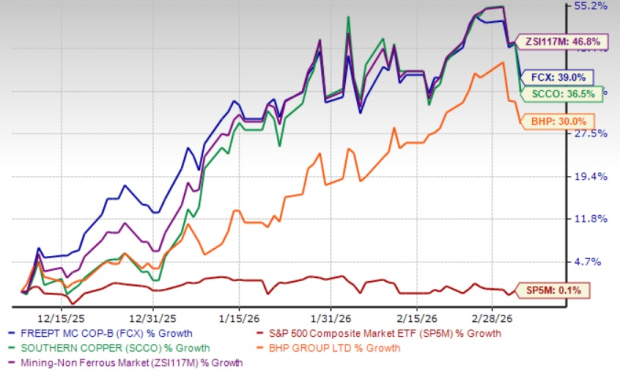

W ciągu ostatniego kwartału akcje Freeport-McMoRan Inc. (FCX) wzrosły o 39%, napędzane przez zwyżkę cen miedzi. Wzrost ten został wsparty obawami dotyczącymi ograniczonych światowych dostaw, trwającymi niepewnościami handlowymi oraz silnym popytem. Chociaż wyniki Freeport były słabsze niż wzrost o 46,8% w sektorze Zacks Mining - Non Ferrous, nadal przewyższały S&P 500, który wzrósł zaledwie o 0,1% w tym samym okresie. Dla porównania, Southern Copper Corporation (SCCO) i BHP Group Limited (BHP) zanotowały odpowiednio wzrosty o 36,5% i 30%.

Trzymiesięczna wydajność akcji

Źródło: Zacks Investment Research

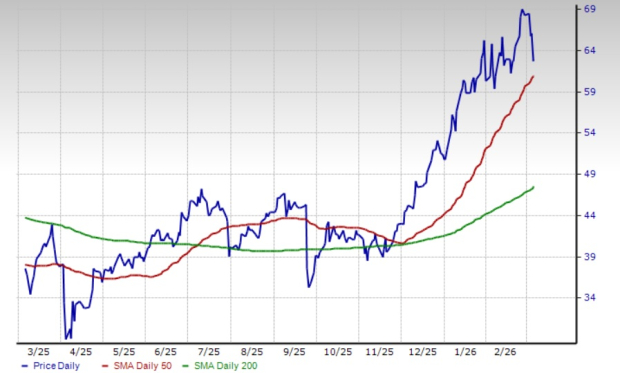

Od końca listopada 2025 roku, akcje FCX nieprzerwanie osiągają ceny powyżej swoich 50-dniowych i 200-dniowych prostych średnich ruchomych (SMA). Byczy "golden cross" miał miejsce 8 lipca 2025 roku, gdy 50-dniowa SMA przekroczyła 200-dniową SMA, sygnalizując pozytywny impet dla tej akcji.

Akcje FCX i 50-dniowa SMA

Źródło: Zacks Investment Research

Aby lepiej zrozumieć perspektywy FCX, przyjrzyjmy się jej podstawowym fundamentom biznesowym.

Inicjatywy ekspansji napędzają przyszły wzrost

Freeport wykorzystuje swoje portfolio wysokogatunkowych aktywów miedziowych, koncentrując się na zdyscyplinowanym zarządzaniu i wzroście organicznym aby zwiększyć wydobycie. W kopalni Cerro Verde w Peru, znacząca rozbudowa koncentratora dodała około 600 milionów funtów miedzi i 15 milionów funtów molibdenu do rocznej produkcji. Firma zakończyła również ocenę dużej ekspansji w El Abra w Chile, koncentrując się na istotnych zasobach siarczkowych, które mogą wspierać nowy projekt młyna o skali zbliżonej do Cerro Verde, szacowany na 20 miliardów funtów miedzi nadającej się do odzysku.

W Arizonie, FCX prowadzi studia przedrealizacyjne w lokalizacjach Safford/Lone Star, mając na celu ukończenie ich do 2026 roku i ocenę znaczącej ekspansji siarczkowej. W operacji Bagdad plany rozbudowy mogą ponad dwukrotnie zwiększyć obecną wydajność koncentratora, a badania wskazują na możliwość zwiększenia wydobycia miedzi o 200–250 milionów funtów rocznie.

W Indonezji, PT Freeport Indonesia (PT-FI) zakończyła budowę nowego zielonego hutniczego zakładu w Wschodniej Jawie w 2024 roku; operacje rozpoczęły się w drugim kwartale 2025 roku, a pierwsza anoda miedzi została wyprodukowana w lipcu 2025. PT-FI rozwija również złoże Kucing Liar w dystrykcie Grasberg, dążąc do zwiększenia produkcji do 2030 roku. Badania zakończone w 2025 roku ujawniły możliwość rozszerzenia projektu Kucing Liar do wydajności 130 000 ton rudy dziennie oraz powiększenia rezerw o około 20% przy niskim koszcie. Dodatkowo, produkcja złota rozpoczęła się w nowej rafinerii metali szlachetnych pod koniec 2024 roku.

Silna pozycja finansowa i zarządzanie kapitałem wspierają wzrost

FCX utrzymuje mocną pozycję płynnościową i generuje znaczący przepływ pieniężny, pozwalający na finansowanie ekspansji, redukcję zadłużenia oraz zwrot wartości akcjonariuszom. W 2025 roku firma wykazała operacyjne przepływy pieniężne na poziomie około 5,6 miliarda dolarów, w tym 693 miliony dolarów w czwartym kwartale. Na koniec roku Freeport posiadał około 3,8 miliarda dolarów w gotówce i odpowiednikach, 3 miliardy dolarów dostępne poprzez linię kredytową oraz 1,5 miliarda dolarów w ramach linii kredytowej PT-FI.

Zadłużenie netto wynosiło 2,3 miliarda dolarów na koniec 2025 roku, nie uwzględniając nowych obiektów downstream w PT-FI, co znajduje się poniżej docelowego zakresu firmy wynoszącego 3–4 miliardy dolarów. Polityka Freeport zakłada przeznaczenie połowy dostępnej gotówki dla akcjonariuszy, pozostała część służy redukcji zadłużenia lub inwestycjom wzrostowym. Firma nie napotyka istotnych zapadalności zadłużenia do 2027 roku, a długoterminowy stosunek zadłużenia do kapitalizacji wynosi około 22,5% – mniej niż Southern Copper (37,8%) i BHP Group (30,7%).

Aktualnie FCX oferuje stopę dywidendy około 0,5%, ze wskaźnikiem wypłaty na poziomie 17% – zdecydowanie poniżej progu 60%, co zwykle sygnalizuje trwałość dywidendy. Dobra kondycja finansowa firmy wspiera niezawodność wypłat dywidend.

Korzystne trendy na rynku miedzi wspierają Freeport

Ceny miedzi, kluczowe dla sektora elektryfikacji, były zmienne, ale ogólnie mocne przez ostatni rok, utrzymując się powyżej 5 dolarów za funt w czwartym kwartale 2025 roku. Początek 2026 roku utrzymał wysokie ceny miedzi, napędzane silnym popytem ze strony Chin i USA. Trwające trendy jak adaptacja pojazdów elektrycznych, projekty energii odnawialnej, ekspansja centrów danych i modernizacja sieci energetycznych nadal napędzają konsumpcję miedzi.

Obawy o ograniczenia podaży, zwłaszcza z rosnącym popytem ze strony EV i projektów infrastrukturalnych, utrzymują ceny miedzi blisko 6 dolarów za funt. Średnia cena realizowana przez Freeport wzrosła o około 28% rok do roku do 5,33 dolara za funt w czwartym kwartale; trwałe wysokie ceny oczekiwane są wspierać wyniki firmy w przyszłości.

Rosnące koszty naciskają na marże FCX

Mimo korzystnych trendów rynkowych, Freeport zmaga się z rosnącymi kosztami. W czwartym kwartale 2025 roku średni jednostkowy koszt netto w gotówce na funt miedzi wzrósł do 2,22 dolara z 1,40 dolara w poprzednim kwartale – wzrost o 59% – i był o 34% wyższy rok do roku, głównie z powodu niższych wolumenów sprzedaży miedzi.

Patrząc w przyszłość na pierwszy kwartał 2026 roku, FCX przewiduje dalszy wzrost kosztów, prognozując jednostkowy koszt netto w gotówce na poziomie 2,60 dolara za funt oraz średniorocznie około 1,75 dolara. Niższe przewidywane wolumeny sprzedaży prawdopodobnie utrzymają wysokie koszty, co może dodatkowo obciążyć marże.

Obniżone wolumeny sprzedaży wpływają na perspektywy

W czwartym kwartale wolumen sprzedaży miedzi Freeport spadł o około 29% rok do roku do 709 milionów funtów, z 977 milionów funtów w poprzednim kwartale. Sprzedaż złota również gwałtownie się zmniejszyła – około 77% rok do roku do 80 000 uncji. Te spadki były głównie wynikiem tymczasowego wstrzymania działalności po incydencie z napływem błota w kopalni Grasberg Block Cave w Indonezji we wrześniu 2025 roku.

Na pierwszy kwartał 2026 roku Freeport oczekuje minimalnego wkładu z działalności w Indonezji, prognozując wolumen sprzedaży miedzi na poziomie 640 milionów funtów – spadek o 10% sekwencyjnie i o 27% rok do roku. Sprzedaż złota prognozowana jest na 60 000 uncji, co również odzwierciedla spadki. Niższe wolumeny prawdopodobnie będą ciążyły na przychodach w krótkim terminie. Jednak firma przygotowuje się do stopniowego ponownego uruchomienia podziemnej kopalni Grasberg Block Cave od drugiego kwartału 2026 roku.

Wzrost prognoz zysków

Oczekiwania analityków dotyczące zysków Freeport poprawiły się w ciągu ostatnich dwóch miesięcy; konsensus Zacks dla lat 2026 i 2027 został podniesiony w tym okresie.

Źródło: Zacks Investment Research

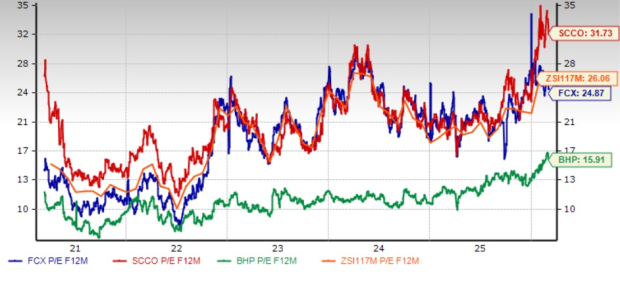

Przegląd wyceny

Aktualnie FCX jest notowany przy wskaźniku cena/zysk na przyszłość wynoszącym 24,87, co oznacza 4,6% zniżki względem średniej branżowej wynoszącej 26,06. Akcje są wyceniane niżej niż Southern Copper, ale wyżej niż BHP Group.

Forward P/E FCX w porównaniu z branżowymi rówieśnikami

Źródło: Zacks Investment Research

Wniosek: utrzymanie pozycji w FCX

Freeport jest dobrze pozycjonowany, aby korzystać z trwających projektów ekspansji, które powinny wzmocnić możliwości produkcyjne. Solidna sytuacja finansowa pozwala na dalsze inwestycje w rozwój i wspiera zwrot dla akcjonariuszy. Prognozy zysków idące w górę oraz korzystne ceny miedzi są pozytywnymi czynnikami. Jednak perspektywy są ograniczane przez niższą przewidywaną sprzedaż i rosnące koszty. Inwestorzy obecnie posiadający akcje Zacks Rank #3 (Hold) mogą rozważyć utrzymanie swoich pozycji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Oferty pracy w sektorze finansowym na poziomie z 2012 roku, USA straciły 92 tysiące miejsc pracy w zeszłym miesiącu

Dlaczego cena Monero (XMR) spadła dziś: wyjaśnienie kluczowych czynników

Finansowanie kryptowalut wzrosło o 50% w ciągu 12 miesięcy, ponieważ dominuje mniej, ale większych transakcji