Eksperci z Wall Street przewidują, że Nvidia (NVDA) może wzrosnąć o 44,43%: Weź pod uwagę te informacje przed podjęciem decyzji inwestycyjnej

Prognoza akcji Nvidia: Cele analityków i potencjał rynkowy

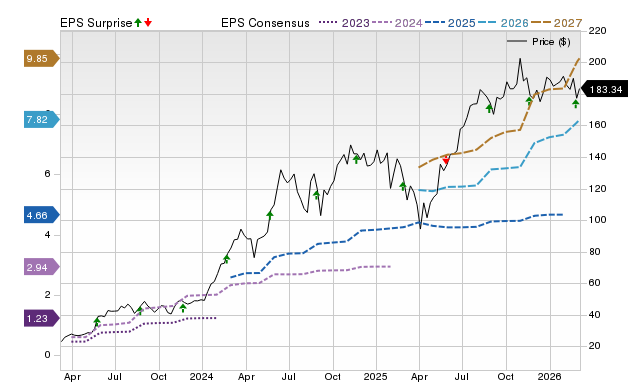

Nvidia (NVDA) zakończyła niedawno dzień handlowy na poziomie $183,34, co oznacza wzrost o 6,7% w ciągu ostatniego miesiąca. Pomimo tego wzrostu, analitycy z Wall Street uważają, że nadal jest znaczący potencjał dalszego wzrostu. Średni krótkoterminowy cel cenowy wynosi $264,80, sugerując możliwy wzrost o 44,4% względem obecnej ceny.

Konsensus ten opiera się na 46 prognozach analityków, ze standardowym odchyleniem wynoszącym $43,31. Najbardziej konserwatywna projekcja to $140,00, co oznaczałoby spadek o 23,6%, podczas gdy najbardziej optymistyczny scenariusz zakłada wzrost akcji o 92% do $352,00. Standardowe odchylenie jest tutaj kluczowe – odzwierciedla, jak bardzo analitycy są zgodni. Niższa wartość oznacza silniejszy konsensus wśród ekspertów.

Choć średni cel cenowy jest popularnym odniesieniem dla inwestorów, poleganie wyłącznie na tej wartości jest ryzykowne. Trafność i bezstronność wyznaczanych przez analityków celów cenowych wielokrotnie były kwestionowane.

Dla NVDA przekonujący średni cel cenowy to tylko jeden z czynników. Fakt, że analitycy są w dużej mierze zgodni co do potencjału Nvidia do przewyższania oczekiwań dotyczących zysków, dodatkowo wspiera pozytywną perspektywę. Chociaż rewizje prognoz wyników w górę nie gwarantują określonego wzrostu ceny, historycznie są powiązane z pozytywną wydajnością akcji.

Cele cenowe, konsensus i niespodzianki wynikowe

Zrozumienie celów cenowych analityków

Badania akademickie z całego świata wykazały, że cele cenowe często bardziej dezorientują inwestorów niż im pomagają. Nawet gdy analitycy są zgodni, ich cele rzadko przewidują rzeczywisty kierunek akcji.

Analitycy z Wall Street posiadają dogłębną wiedzę na temat podstaw działalności spółek oraz trendów branżowych, jednak wielu z nich ustala zbyt optymistyczne cele. Wynika to często z faktu, że ich firmy mają interesy biznesowe w spółkach, które analizują, co prowadzi do zawyżonych prognoz.

Jednak gdy cele cenowe są zgrupowane blisko siebie (niskie odchylenie standardowe), sygnalizuje to silną zgodność co do kierunku i potencjału akcji. Choć nie gwarantuje osiągnięcia średniego celu, może być wartościowym punktem wyjścia do dalszego badania podstaw spółki.

Podsumowując, cele cenowe mogą dostarczać pewnych spostrzeżeń, ale decyzje inwestycyjne oparte wyłącznie na nich są ryzykowne. Inwestorzy powinni podchodzić do tych wartości ostrożnie i traktować je jako jeden z elementów układanki.

Dlaczego Nvidia może mieć jeszcze miejsce na wzrost

Rosnący optymizm analityków wobec perspektyw zysków Nvidia – potwierdzany powszechnymi rewizjami prognoz EPS w górę – może być solidnym powodem do oczekiwania dalszych zysków. Badania pokazują silny związek między pozytywnymi tendencjami w szacunkach zysków a krótkoterminowymi wzrostami cen akcji.

W ciągu ostatniego miesiąca Zacks Consensus Estimate dla rocznych zysków Nvidia wzrosła o 7%, przy czym 13 analityków podniosło swoje prognozy i żaden ich nie obniżył.

Dodatkowo, Nvidia obecnie posiada Zacks Rank #2 (Kupuj), plasując się wśród najlepszych 20% spośród ponad 4 000 ocenianych akcji na podstawie czynników wynikowych. Ten ranking, oparty na zewnętrznie audytowanej historii, zapewnia bardziej wiarygodny sygnał potencjału wzrostu w krótkim okresie.

Zatem, choć konsensus cenowy może nie przewidywać dokładnie przyszłych zysków Nvidia, sugerowany przez niego pozytywny kierunek jest użytecznym wskaźnikiem dla inwestorów.

Topowe typy akcji Zacks: Możliwość podwojenia wartości

Zespół badawczy Zacks zidentyfikował pięć akcji z najwyższym prawdopodobieństwem podwojenia wartości w najbliższych miesiącach. Wśród nich Dyrektor ds. Badań, Sheraz Mian, podkreśla szczególny wybór – mało znaną firmę z branży komunikacji satelitarnej. Przewidując wycenę branży kosmicznej na poziomie biliona dolarów i szybko rosnącą bazę klientów, analitycy oczekują znaczącego wzrostu przychodów w 2025 roku. Choć nie każdy najlepszy typ przynosi ponadprzeciętne zyski, ten może przewyższyć poprzednich zwycięzców, takich jak Hims & Hers Health, które wzrosły o ponad 200%.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejOracle odnotowuje spadek o 1,18% i rejestruje 14. największy wolumen obrotu na poziomie 5,87 mld USD, podczas gdy stoi w obliczu kontroli prawnej dotyczącej swoich oświadczeń na temat AI

Lumentum spada o 14,19%, osiągając wolumen obrotu 5,01 mld dolarów i zajmując 16. miejsce, ponieważ pojawiają się obawy dotyczące współpracy z NVIDIA oraz potencjalnych problemów z wydajnością.