Northern Trust wzrósł o 12,5% w ciągu pół roku: czy warto kupić, trzymać czy sprzedać?

Northern Trust Corporation: Przegląd wyników za sześć miesięcy

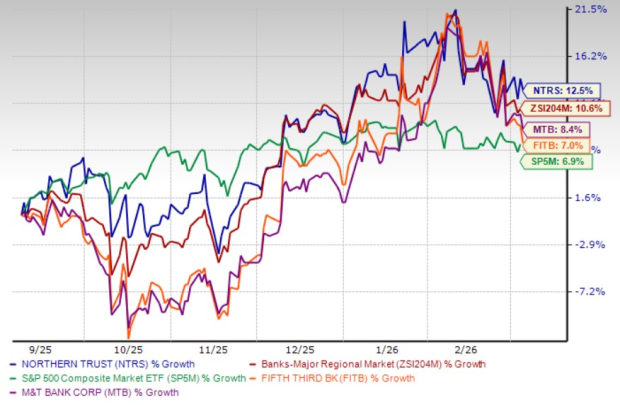

W ciągu ostatniego półrocza akcje Northern Trust Corporation (NTRS) wzrosły o 12,5%, przewyższając zarówno sektor dużych banków regionalnych, który zanotował wzrost o 10,6%, jak i indeks S&P 500, który wzrósł o 6,9%. Wyniki te przewyższają również osiągnięcia konkurentów: M&T Bank Corporation (MTB) oraz Fifth Third Bancorp (FITB), których akcje w tym samym okresie poszły w górę odpowiednio o 8,4% i 7,0%.

Wyniki cenowe za sześć miesięcy

Źródło obrazu: Zacks Investment Research

Po tak znaczącym wzroście wielu inwestorów może zastanawiać się, czy akcje Northern Trust nadal mają potencjał wzrostowy, czy też warto zachować ostrożność. Przyjrzyjmy się kluczowym czynnikom napędzającym ostatnią dynamikę.

Kluczowe czynniki napędzające wzrost NTRS

Postępy w cyfrowej innowacji

Northern Trust poczynił ostatnio kroki w obszarze aktywów cyfrowych, wprowadzając tokenizowaną klasę udziałów dla swojego NIF Treasury Instruments Portfolio przez dział zarządzania aktywami, Northern Trust Asset Management (NTAM), od 2 marca 2026 r. To rozwiązanie oparte na blockchainie, początkowo dostępne za pośrednictwem platformy LiquidityDirect BNY oraz Goldman Sachs Digital Asset Platform, ma na celu usprawnienie procesów rozliczeń i zwiększenie przejrzystości dla inwestorów. To pierwsza inicjatywa NTAM oferująca tokenizowane produkty inwestycyjne.

Dzięki wdrożeniu technologii blockchain Northern Trust dąży do unowocześnienia swoich rozwiązań płynnościowych, zwiększenia efektywności operacyjnej oraz skorzystania z rosnącej instytucjonalnej adopcji infrastruktury aktywów cyfrowych.

Ekspansja zarządzania majątkiem

Firma kontynuuje rozwój usług zarządzania majątkiem, koncentrując się na wzroście kredytowym wraz z powiększającą się listą klientów – szczególnie wśród osób o bardzo wysokiej wartości majątku oraz biur rodzinnych. Ostatnie inicjatywy obejmują modernizację technologii i strategiczne partnerstwa w celu poprawy doświadczenia i dystrybucji usług dla klientów. W styczniu 2026 r. Northern Trust połączył siły z Envestnet, oferując rozwiązania bezpośredniego indeksowania, pozwalając doradcom na tworzenie indywidualnych, efektywnych podatkowo portfeli dla zamożnych klientów. Wcześniej, w kwietniu 2025 r., NTAM uruchomił Family Office Solutions, zapewniając usługi na poziomie instytucjonalnym rodzinom UHNW bez konieczności posiadania dedykowanego biura rodzinnego.

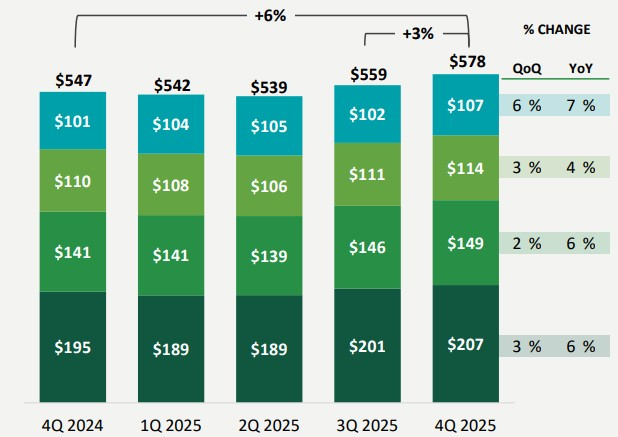

Dodatkowo, wzmacniając swoje możliwości doradcze, Northern Trust przejął Parilux Investment Technology w maju 2021, podnosząc funkcjonalność platformy Front Office Solutions. Potwierdzeniem efektywności tych działań jest wzrost opłat za zarządzanie majątkiem, powiernictwo i inne usługi o 5,7% rok do roku, do poziomu 577,8 mln USD w IV kwartale 2025 r. Te działania mają wzmocnić pozycję firmy w obszarze zarządzania majątkiem, zwiększyć aktywa klientów oraz napędzić wzrost zarówno w kredytach, jak i przychodach opartych na opłatach.

Trend opłat za zarządzanie majątkiem

Źródło obrazu: Northern Trust Corporation

Konsekwentny wzrost organiczny

Northern Trust utrzymuje stabilny wzrost organiczny, zarówno w zakresie przychodów, jak i działalności kredytowej. W latach 2020–2025 przychody firmy osiągnęły złożoną roczną stopę wzrostu (CAGR) na poziomie 5,7%, napędzaną wzrostem dochodów odsetkowych oraz dochodów nieodsetkowych, pomimo okresowych wahań rocznych. W tym samym okresie salda kredytów i leasingów rosły w tempie CAGR 4,2%, wskazując na stabilny popyt we wszystkich operacjach kredytowych.

Wzorzec wzrostu przychodów

Źródło obrazu: Zacks Investment Research

Patrząc w przyszłość, wzrost kredytów powinien skorzystać na rozszerzającej się bazie klientów, szczególnie dzięki pozyskaniu nowych klientów przez dział zarządzania majątkiem. Trzy obniżki stóp procentowych przez Federal Reserve w 2025 roku, które doprowadziły federalną stopę funduszy do poziomu 3,50%–3,75%, wraz z możliwością dalszych spadków w 2026 roku, prawdopodobnie obniżą koszty pożyczek i stymulują popyt na kredyty, wspierając ekspansję kredytową Northern Trust.

Poprawa dźwigni operacyjnej

Firma wdrożyła szereg działań kontrolujących koszty, mających na celu poprawę dźwigni operacyjnej, w tym staranne zarządzanie zatrudnieniem, konsolidację dostawców, optymalizację powierzchni biurowej oraz zwiększenie automatyzacji procesów. Inicjatywy te przyniosły już pozytywne efekty: w IV kwartale 2025 r. Northern Trust osiągnął szósty z rzędu kwartał pozytywnej dźwigni operacyjnej oraz odnotował stopę zwrotu z kapitału (ROE) na poziomie 15,4%, przewyższając długoterminowy cel wynoszący 10–15%. Utrzymanie dyscypliny kosztowej i dalsza poprawa efektywności powinny wspierać rentowność w przyszłości.

Solidna płynność i dystrybucja kapitału

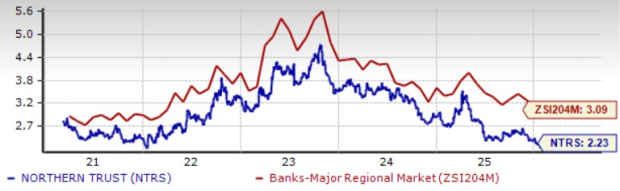

Northern Trust utrzymuje silną pozycję płynnościową, wspierając swoje zobowiązania finansowe i alokację kapitału. Na dzień 31 grudnia 2025 r. firma posiadała 53,4 mld USD w depozytach w Federal Reserve i innych bankach centralnych, przewyższając znacznie całkowite zadłużenie wynoszące 10,6 mld USD.

Ta siła płynności pozwala na stałe zwroty kapitału dla akcjonariuszy. Po pomyślnym przejściu testu warunków skrajnych Federal Reserve w 2025 r., Northern Trust podniósł kwartalną dywidendę o 6,7% do 0,80 USD na akcję. W ciągu ostatnich pięciu lat dywidenda była zwiększana dwukrotnie, co daje roczną stopę wzrostu 2,5% i obecną rentowność na poziomie 2,23%. Dla porównania, Fifth Third oraz M&T Bank oferują odpowiednio rentowności 3,23% i 2,74%.

Porównanie rentowności dywidend

Źródło obrazu: Zacks Investment Research

Ponadto Northern Trust prowadzi program skupu akcji własnych. Ogłoszony w październiku 2021 r., plan umożliwia odkup do 25 mln akcji bez określonego terminu wygaśnięcia. Na koniec 2025 r. do wykupienia pozostało 1,9 mln akcji, a zarząd zamierza kontynuować skup w podobnym tempie w najbliższym czasie. Takie podejście do zarządzania kapitałem pomaga utrzymać inicjatywy związane z jego zwrotem.

Czy obecnie warto inwestować w NTRS?

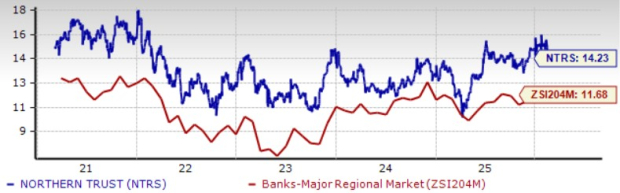

Obecnie akcje Northern Trust notowane są według wskaźnika cena/zysk (P/E) z ostatnich 12 miesięcy na poziomie 14,23, co przewyższa średnią branży wynoszącą 11,68. Fifth Third oraz M&T Bank wykazują wskaźniki P/E odpowiednio 11,71 i 11,27.

Wskaźnik cena/zysk (prognoza na 12 miesięcy)

Źródło obrazu: Zacks Investment Research

Mimo że wyższa wycena akcji oraz rosnące wydatki mogą budzić pewne obawy, są one równoważone przez silną pozycję płynnościową Northern Trust, rozwijające się operacje zarządzania majątkiem oraz poprawę dźwigni operacyjnej.

Dodatkowo, prognozy analityków dla zysków w latach 2026 i 2027 zostały w ostatnim miesiącu skorygowane w górę; przewidywane tempo wzrostu wynosi odpowiednio 10,1% i 9,4%, co świadczy o utrzymującym się zaufaniu do potencjału zysków firmy.

Korekta szacunków analityków

Źródło obrazu: Zacks Investment Research

Podsumowanie: Atrakcyjność inwestycyjna Northern Trust

Ogólnie rzecz biorąc, Northern Trust stanowi atrakcyjną opcję dla inwestorów poszukujących dobrze zarządzanego banku powierniczego, z solidnymi możliwościami w zarządzaniu majątkiem, poprawiającą się rentownością i konsekwencją w zwracaniu kapitału akcjonariuszom.

Akcje obecnie posiadają Zacks Rank #2 (Kupuj).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.