Goldman Sachs „ostrzega w raporcie”: jeśli Cieśnina Ormuz nie zostanie „zgodnie z planem przywrócona” w najbliższych dniach, ogromne ryzyko wzrostu cen ropy gwałtownie się zwiększy

7 marca, według informacji Zui Feng Trading Desk, zespół badań nad surowcami Goldman Sachs w najnowszym raporcie na temat ropy z 6 marca faktycznie po cichu "obalił" wcześniejsze optymistyczne prognozy – wcześniejszy scenariusz bazowy banku opierał się na założeniu, że przepływ przez cieśninę Ormuz "zacznie stopniowo powracać do normalności w ciągu kilku dni".

Wedługpoprzedniego artykułu Wallstreet Odaily, główny strateg ds. ropy w Goldman Sachs, Daan Struyven, w raporcie z 4 marca przewidywał, że transport ropy przez cieśninę Ormuz będzie utrzymywał się na bardzo niskim poziomie przez kolejne 5 dni, następnie w ciągu dwóch tygodni powróci do 70% normalnego poziomu, a po czterech tygodniach osiągnie 100% pełnej normalizacji. Jednak najnowsze dane pokazują, że rzeczywistość jest znacznie bardziej poważna niż oczekiwano.

Goldman Sachs jasno stwierdził w najnowszym raporcie badawczym:Jeśli w ciągu najbliższych dni nie pojawią się oznaki przywrócenia normalnego przepływu przez cieśninę, natychmiast zostaną zrewidowane prognozy cen ropy. Co ważniejsze, raport wskazuje, żeryzyko wzrostu "gwałtownie rośnie" i bezpośrednio przedstawia ekstremalne scenariusze cenowe:

Jeśli w tym tygodniu nie będzie żadnych oznak rozwiązania, cena ropy prawdopodobnie przekroczy w przyszłym tygodniu 100 dolarów; jeśli przepływ przez cieśninę pozostanie na niskim poziomie przez cały marzec, ceny ropy (zwłaszcza produktów rafinowanych) przekroczą historyczne maksima z 2008 i 2022 roku.

Raport wskazuje, że ryzyko wzrostu wartości aktywów energetycznych kumuluje się w niespotykanym dotąd tempie, a cztery główne powody podane przez Goldman Sachs stopniowo podważają fundament wcześniejszego założenia "szybkiej normalizacji".

Pierwszy powód: Spadek przepływu przez cieśninę znacznie przekroczył oczekiwania, jest gorzej niż zakładano

Goldman Sachs szacuje, że normalny przepływ ropy przez cieśninę Ormuz wynosi około20 milionów baryłek dziennie (20mb/d), z czego ropa i kondensaty stanowią około 14 mln baryłek/dzień, produkty rafinowane około 4 mln baryłek/dzień, a skroplony gaz ziemny (NGL) około 2 mln baryłek/dzień.

Aktualne dane są szokujące:średni dzienny przepływ przez cieśninę spadł już o około 90% w stosunku do normalnego poziomu, czyli zmniejszył się o około 18 mln baryłek dziennie (18mb/d).

Ta wartość jest już niższa niż założenie bazowe Goldman Sachs z tego tygodnia, które zakładało "spadek o 85% (czyli około 15% normalnego poziomu)". Innymi słowy, rzeczywistość jest gorsza niż pesymistyczne założenia Goldman Sachs. To oznacza, że ryzyko scenariusza bazowego jeszcze bardziej przesuwa się w stronę "niższego przepływu, dłuższego czasu trwania".

Drugi powód: Bardzo ograniczona zdolność alternatywnych tras, faktyczne przekierowanie tylko 0,9mb/d

W obliczu blokady cieśniny, rynek miał nadzieję, że rurociągi i alternatywne porty zrekompensują niedobory. Teoretycznie, rurociąg wschód-zachód w Arabii Saudyjskiej (do portu Yanbu na Morzu Czerwonym) i rurociąg Habshan-Fujairah w Zjednoczonych Emiratach Arabskich (do Zatoki Omańskiej) mają łącznie szacowaną rezerwę przepustowości mniejszą niż4 mln baryłek dziennie (3,6mb/d).

Jednak rzeczywiste dane śledzone przez Goldman Sachs pokazują, że w ciągu ostatnich czterech dni przepływ przez rurociągi oraz porty Yanbu (Morze Czerwone, Arabia Saudyjska) i Fujairah (Zatoka Omańska, ZEA)wzrosły netto tylko o około 900 tys. baryłek dziennie (0,9mb/d), znacznie poniżej teoretycznego maksimum.

Przyczyny tej dużej różnicy są wielorakie:

Atak na port Fujairah i magazyny ropy w tym tygodniu bezpośrednio uderzył w zdolność alternatywnego eksportu;

Lokalne niedobory paliwa okrętowego (zwykle importowanego przez cieśninę Ormuz z Zatoki Perskiej) spowodowały, że tankowce nie mogą działać normalnie;

Wcześniejsze ataki na rurociągi jeszcze bardziej ograniczyły możliwości przekierowania.

To oznacza, że rynek poważnie przeszacował zdolność "ratunkową" alternatywnych tras - rzeczywista zdolność buforowa jest bardzo ograniczona.

Trzeci powód: Szybkie rozwiązania nie są koniecznie pilne, armatorzy czekają

Goldman Sachs po rozmowach z uczestnikami rynku odkrył, żewiększość armatorów obecnie przyjęła postawę "wstrzymania się", a podstawowym powodem jest nadal wysoki fizyczny poziom ryzyka w cieśninie.

Warto zauważyć, że analiza Goldman Sachs wyklucza hipotezę "kosztów ubezpieczenia" jako głównego powodu gwałtownego spadku przepływu. Dane pokazują, że obecnie nadal można kupić część ubezpieczenia i z czysto ekonomicznego punktu widzenia, rejs przez cieśninę w sytuacji wysokich stawek frachtu pozostaje opłacalny – nawet jeśli premia za ryzyko wojenne znacznie wzrosła (obecnie około 3%, rekord to 7,5% w latach 80. podczas wojny iracko-irańskiej).

To odkrycie prowadzi do jeszcze bardziej niepokojącego wniosku:głównym czynnikiem powstrzymującym żeglugę jest ryzyko fizyczne, a nie koszt ekonomiczny. Dopóki ryzyko fizyczne nie zniknie, nawet silne zachęty finansowe nie przywrócą przepływu.

Goldman Sachs wymienia trzy możliwe ścieżki przywrócenia przepływu przez cieśninę:

- Ogólna deeskalacja konfliktu

(całkowite zawieszenie broni lub rozwiązanie dyplomatyczne);- Stany Zjednoczone zapewniają silną eskortę dla tankowców

;- Iran umożliwia bezpieczną żeglugę tankowcom o określonym pochodzeniu/destynacji (w tym do Chin)

.

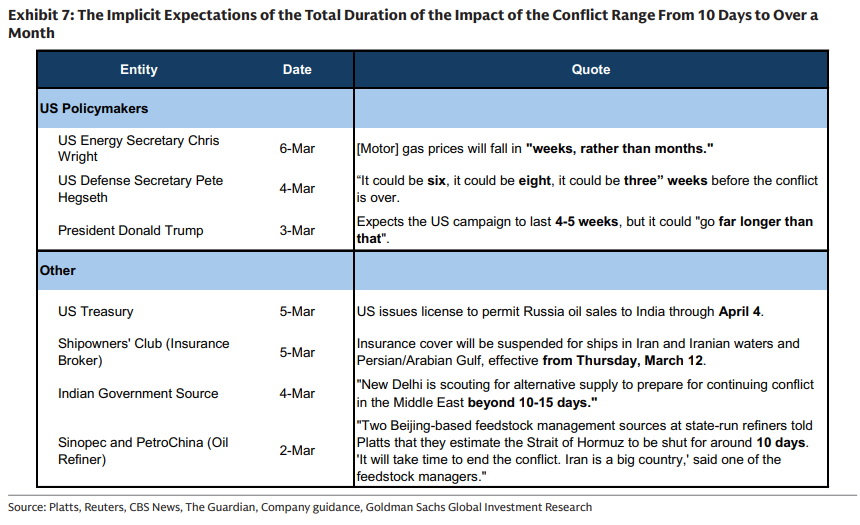

Analizując stanowiska stron (zobacz poniższą tabelę), oczekiwania dotyczące czasu trwania konfliktu wahają się od 10 dni do ponad miesiąca, rozbieżności są bardzo duże, co jeszcze bardziej zwiększa niepewność na rynku:

Czwarty powód: Bezprecedensowa skala szoku podażowego, wycena zniszczeń popytu pojawi się szybciej niż w historii

Goldman Sachs podkreśla, że skala tego szoku podażowego nie ma precedensu w historii.

Całkowity szok podażowy ropy z Zatoki Perskiej osiągnął 17,1 mln baryłek dziennie (17,1mb/d) – to wartość 17-krotnie większa niż szczytowy spadek produkcji Rosji w kwietniu 2022 roku. Jednocześnie całkowity eksport ropy z Zatoki Perskiej obecnie spadł w stosunku do normalnego poziomu o74%, wynosząc jedynie około 6 mln baryłek dziennie.

Goldman Sachs wskazuje, że z powodu bezprecedensowej skali szoku, rynek zacznie wyceniać "zniszczenie popytu" szybciej niż wskazują to historyczne doświadczenia i proste modele, z dwóch powodów:

- Szybkie zużycie zapasów

: Im większy szok, tym szybciej rynek zaczyna wyceniać zniszczenie popytu jeszcze przy relatywnie wysokim poziomie zapasów, a nie dopiero gdy zapasy spadną do zera;- Nakładające się czynniki przyspieszające

: Gromadzenie zapasów przez konsumentów oraz ograniczenie eksportu produktów rafinowanych przez kraje spoza OECD (np. Chiny już ograniczyły eksport w celu zapewnienia dostaw krajowych), jeszcze bardziej przyspieszą zużycie zapasów OECD.

Istota "rozdzierania raportu" przez Goldman Sachs: Założenia bazowe są podważane przez rzeczywistość

Kluczem do zrozumienia tego raportu jest porównanie go z wcześniejszymi optymistycznymi prognozami Goldman Sachs.

Wedługpoprzedniego artykułu Wallstreet Odaily, wcześniej zespół strategów Goldman Sachs był pozytywnie nastawiony w czasie zawirowań na rynku, traktując korektę jako okazję do zakupu, a jednym z kluczowych logicznych elementów była właśnie optymistyczna prognoza "normalizacji przepływu przez cieśninę Ormuz w cztery tygodnie". Główny strateg ds. ropy Goldman Sachs, Daan Struyven, wcześniej zakładał:przepływ przez cieśninę utrzyma się na 15% przez dodatkowe 5 dni, następnie powróci do 70% w ciągu dwóch tygodni, a potem do 100% w kolejne dwa tygodnie.

Na podstawie tego założenia Goldman Sachs podwyższył prognozę średniej ceny ropy Brent w drugim kwartale do 76 USD/baryłka, WTI do 71 USD, a prognozę Brent na czwarty kwartał 2026 z 60 USD podwyższył do 66 USD.

Jednak raport z 6 marca to w istocie publiczne zakwestionowanie przez Goldman Sachs własnych założeń na podstawie najnowszych danych:

Goldman Sachs wyraźnie wskazuje,jeśli w ciągu najbliższych dni nie pojawią się dowody na stopniową normalizację przepływu przez cieśninę, prognozy cen ropy zostaną szybko zrewidowane. To w praktyce sygnał ostrzegawczy dla rynku: bardziej agresywny raport podwyższający ceny może pojawić się w każdej chwili.

Jednak w poprzednim raporcie Goldman Sachs również zauważył, że jeśli amerykański plan eskorty lub działania dyplomatyczne odniosą sukces i przepływ przez cieśninę zostanie szybko przywrócony, aktualna premia za ryzyko zniknie błyskawicznie, a cena Brent może spaśćnawet o 12-15 USD na baryłkę.

Według raportu, obecnie już 12 tankowców zostało zaatakowanych w cieśninie Ormuz i okolicznych wodach (1-6 marca), a do tej pory nie odnotowano ataku na tankowce z Azji –ten szczegół może okazać się jednym z ważnych czynników wpływających na przyszły rozwój sytuacji.

~~~~~~~~~~~~~~~~~~~~~~~~

Bardziej szczegółowa analiza, w tym komentarze na żywo i badania z pierwszej linii, dostępna jest dla członków rocznych 【Zui Feng Trading Desk ▪ członkostwo roczne】

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Black Swan Capitalist wydaje krytyczne ostrzeżenie dla posiadaczy XRP

Plan cybernetyczny Trumpa teraz wspiera bitcoin i bezpieczeństwo blockchain