Czy nadszedł czas, aby sprzedać ropę naftową? Hartnett z Bank of America: Aby Trump wygrał wybory środka kadencji, wojna USA-Iran musi zostać „zdeeskalowana” do marca

Główny strateg inwestycyjny Bank of America, Michael Hartnett (Hartnett), w swoim najnowszym raporcie Flow Show wskazuje, że wewnętrzna presja polityczna w USA zmusi do deeskalacji wojny z Iranem w marcu. W przypadku ochłodzenia sytuacji zaleca sprzedaż ropy i dolara oraz zakup obligacji USA 30-letnich, a aktywa ryzykowne mają szansę osiągnąć dno i odbić w marcu.

Obecnie ceny amerykańskiej ropy wzrosły o 45%, ceny benzyny o 15%, co zepchnęło poparcie dla ekonomii Trumpa do poziomu 40%, a poparcie w kwestii inflacji do historycznego minimum - 36%. Hartnett uważa, że konflikt z Iranem jest politycznie nie do utrzymania, a Trump musi odwrócić sytuację przed wyborami śródokresowymi, co oznacza okno deeskalacji w marcu.

Po ochłodzeniu sytuacji Hartnett daje jasne wskazówki dotyczące handlu: należy sprzedawać ropę na poziomie 90 USD/baryłkę, sprzedawać dolara przy DXY powyżej 100, kupować 30-letnie obligacje USA przy rentowności 5%, a aktywa ryzykowne mogą osiągnąć dno w marcu.

W poniedziałek na otwarciu Brent Oil zbliżyła się do poziomu 120 USD, po czym spadła; w chwili publikacji cena wynosiła 107 USD.

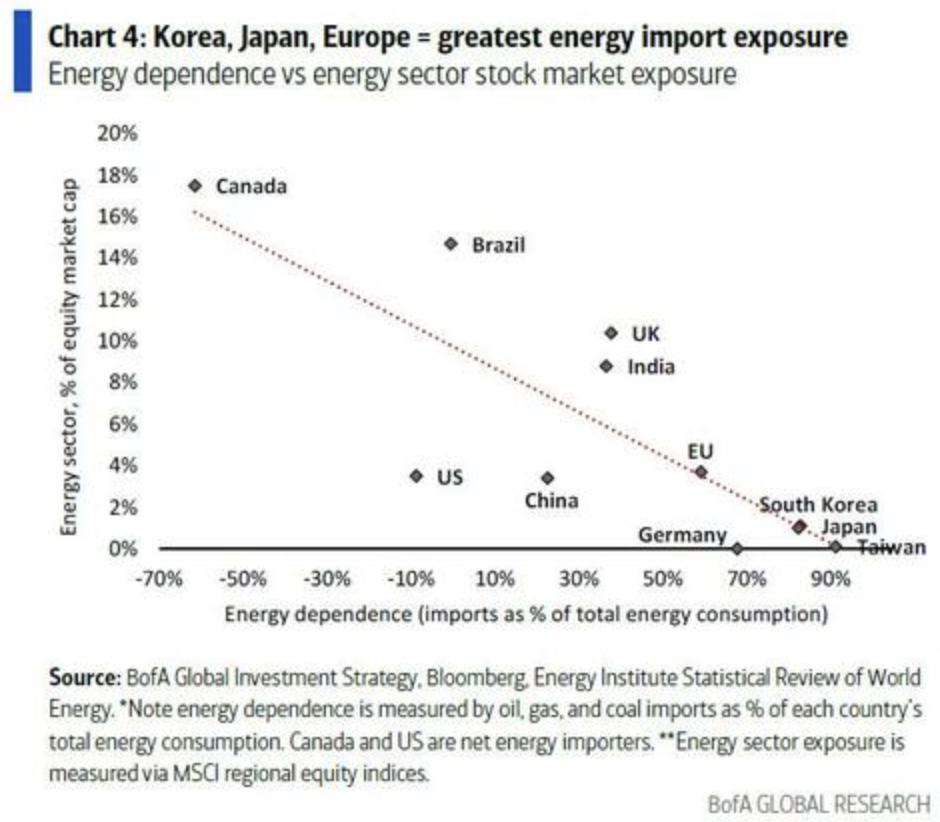

Jednocześnie Hartnett zauważa, że w przypadku eskalacji konfliktu USA zapewnią dostawy ropy i utrzymają dominację w technologii AI, ropa, dolar, amerykańska technologia oraz sektor zbrojeniowy będą dominować; Korea, Japonia oraz Europa – jako importerzy ropy – będą pod presją, szczególnie sektor bankowy Japonii i Europy, który będzie narażony na znaczne ryzyko korekty.

Polityczny zegar wybija: presja wyborów śródokresowych wyznacza tempo wojny

Kluczowa logika Hartnetta opiera się na pragmatycznej ocenie politycznej: podstawa rządów Trumpa jest bezpośrednio naruszana przez rosnące ceny ropy. Obecnie poparcie Trumpa w kwestiach gospodarczych spadło do 40%, a w kwestii inflacji do 36% – oba wskaźniki wróciły do najniższych poziomów.

Naraz ceny amerykańskiej ropy, od początku konfliktu, wzrosły o 45%, ceny detaliczne benzyny wzrosły o 15%, a presja inflacyjna jest odczuwalna przez zwykłych wyborców.

W ocenie Hartnetta trwający konflikt z Iranem jest politycznie trudny do utrzymania. Presja wyborów śródokresowych wymaga, by Trump odwrócił sytuację, a odbudowa poparcia Trumpa przed końcem drugiego kwartału jest warunkiem dla wzrostu aktywów ryzykownych.

Deeskalacja: sprzedaż ropy, dolara, zakup długich obligacji

Hartnett uważa, że ochłodzenie sytuacji w Iranie uruchomi poniższy scenariusz inwestycyjny: należy sprzedawać ropę na poziomie 90 USD/baryłkę, sprzedawać dolara przy DXY powyżej 100, kupować 30-letnie obligacje USA przy rentowności 5%, a aktywa ryzykowne mogą osiągnąć dno w marcu.

Jednocześnie podkreśla, że „krótkotrwała wojna” ponownie uruchomi logiczne kupowanie aktywów korzystających z inflacyjnej hossy: surowce, małe spółki rynków wschodzących skorzystają z powrotu bessy na dolarze.

Hartnett ostrożnie ocenia perspektywy pełnej odbudowy. Podkreśla, że nowy szczyt na rynku akcji wymaga spełnienia trzech warunków: wysokiego nagromadzenia pozycji krótkiej, panicznej zmiany polityki oraz odwrócenia oczekiwań dotyczących maksimum płynności.

Jak na razie żadna z tych przesłanek nie jest spełniona, a indeks S&P 500 nie przeszedł jeszcze pełnej korekty cenowej (np. nie spadł poniżej 6600 punktów), ogólna pozycja rynkowa pozostaje „long”.

Eskalacja: rosną ceny ropy, dolar oraz amerykańskie akcje technologiczne

Hartnett precyzyjnie opisuje drugi możliwy scenariusz: jeśli sytuacja wokół Iranu będzie się zaostrzać, logika alokacji aktywów ulegnie fundamentalnej zmianie.

W przypadku eskalacji USA będą interweniować na rzecz bezpieczeństwa dostaw ropy oraz wsparcia infrastruktury AI, a aktywa, które na tym skorzystają, to: ropa, dolar, amerykańskie akcje technologiczne i globalny sektor obronny. Koszty poniosą importerzy ropy – Korea, Japonia i Europa.

Hartnett wyraźnie podkreśla, że w scenariuszu eskalacji największym ryzykiem obarczone będą banki japońskie i europejskie. Dotychczas te dwa rynki były postrzegane jako kluczowi beneficjenci ostatniej hossy.

Dolar kluczowym wskaźnikiem: DXY powyżej 100 jako globalny punkt zwrotny płynności

Hartnett przedstawia ramy "końca korekty": zewnętrzny szok nałożony na nadmierny optymizm zwykle wymaga spełnienia trzech warunków: „wyprzedane aktywa osiągają dno”, „przegrzane aktywa są sprzedawane” oraz „aktywa bezpieczne tracą kupujących”. Według niego, dwa pierwsze zjawiska już się pojawiają, lecz ropa i dolar wciąż są kluczowe dla pełnego sygnału oczyszczenia rynku.

Spośród wszystkich zmiennych Hartnett wskazuje dolara jako kluczowy aktyw obecnie – definiuje kurs dolara (indeks DXY) jako „najlepszy barometr globalnej płynności”.

Jego zdaniem jeśli DXY przebije poziom 100, oznacza to szczyt globalnego cyklu obniżek stóp przez banki centralne. 1 stycznia br. rynek oceniał prawdopodobieństwo obniżki stóp przez Fed 17 czerwca na 100%, obecnie spadło to do 37%. Ponadto umacnianie dolara prowadzi do spłaszczenia krzywej rentowności oraz potencjalnego szoku inflacyjnego.

Oznacza to, że kierunek dolara jest nie tylko sygnałem kursowym, lecz także kluczowym wskaźnikiem zwrotu globalnej płynności, ścieżki polityki Fed oraz rzeczywistej stabilizacji aktywów ryzykownych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Podsumowanie wyników za IV kwartał spółek budowlanych: TopBuild (NYSE:BLD)

Wyniki kwartalne Professional Staffing & HR Solutions: Porównanie Alight (NYSE:ALIT)