AIZ notowane poniżej średniej rynkowej na poziomie 1,9X: czy warto je zatrzymać?

Przegląd akcji Assurant, Inc.

Assurant, Inc. (AIZ) jest obecnie wyceniany poniżej średniej wyceny sektora ubezpieczeń wieloliniowych. Jego wskaźnik ceny do wartości księgowej wynosi 1,9, co jest mniej niż średnia branżowa (2,25), sektor finansowy (4,13) oraz S&P 500 (8,14). Firma otrzymała ocenę wartości "A", wskazującą na jej atrakcyjność jako akcje wartościowe.

Kapitalizacja rynkowa Assurant wynosi 11,16 mld USD, a typowy wolumen obrotu w ciągu ostatnich trzech miesięcy to 400 000 akcji. Firma konsekwentnie przewyższała oczekiwania dotyczące zysków przez ostatnie cztery kwartały, osiągając średni wynik wykraczający 20,36%. Inni ubezpieczyciele, tacy jak Axis Capital Holdings Limited (AXS), First American Financial Corporation (FAF) i RenaissanceRe Holdings Ltd. (RNR), również notowani są poniżej średniej branżowej.

W piątek Assurant zamknął notowania na poziomie 222,91 USD, czyli powyżej swojej 200-dniowej prostej średniej ruchomej wynoszącej 215,36 USD. Ten wskaźnik techniczny sugeruje, że akcje doświadczają silnego wzrostowego impetu i jest często używany do przewidywania przyszłych ruchów cen.

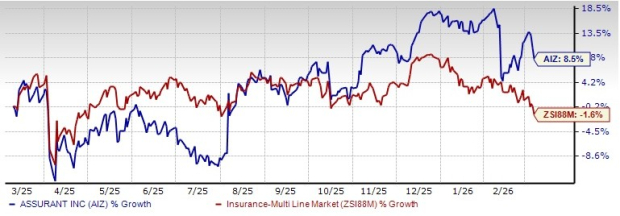

Assurant przewyższa swoich konkurentów

W ciągu ostatniego roku akcje AIZ wzrosły o 8,5%, podczas gdy szersza branża odnotowała spadek o 1,6%.

Obiecujące perspektywy wzrostu dla Assurant

Analitycy Zacks przewidują, że zysk na akcję (EPS) Assurant w 2026 r. wzrośnie o 6,5% rok do roku. Oczekuje się, że przychody osiągną poziom 13,63 mld USD, co oznacza wzrost o 6,1% rocznie. Na rok 2027, szacunki konsensusu zakładają wzrost EPS i przychodów odpowiednio o 6,9% oraz 6,4% względem 2026 r. W ciągu ostatnich pięciu lat zyski Assurant wzrosły o 17,3%, przewyższając średnią branżową (9,9%).

Cena docelowa wskazuje dalszy wzrost

Sześciu analityków ustawiło średni cel cenowy na poziomie 261,33 USD dla Assurant, co sugeruje potencjalny wzrost o 15% względem ostatniej ceny zamknięcia.

Silne zwroty z kapitału

Zwrot z kapitału własnego Assurant za ostatnie 12 miesięcy wyniósł 18,6%, przewyższając średnią branżową (15,4%). Podkreśla to skuteczność firmy w efektywnym wykorzystaniu kapitału akcjonariuszy. Dodatkowo, zwrot z zainwestowanego kapitału (ROIC) również rośnie, osiągając 12,1% w ciągu ostatnich 12 miesięcy, przy średniej branżowej na poziomie 2%. Ten postęp jest zasługą rosnących nakładów inwestycyjnych i sprawnego wykorzystania środków.

Strategiczne czynniki wzrostu

Assurant koncentruje się na rozwoju biznesów opartych na opłatach i niewymagających dużego kapitału, które obecnie stanowią 52% przychodów segmentowych. Zarząd oczekuje, że te segmenty będą dalej rosnąć w dwucyfrowym tempie w długim okresie. W dziale Connected Living firma napędza wzrost poprzez innowacyjne rozwiązania dla partnerów, szczególnie na rynku ochrony urządzeń mobilnych w USA, wspierane przez innowacje produktowe, doświadczenie klienta oraz umocnione relacje z operatorami i dostawcami kablowymi.

Dział Global Housing ma zyskać na wzroście liczby polis, wyższych składkach i poprawie wskaźników strat, choć skorygowany EBITDA na 2026 r. przewiduje spadek po wykluczeniu skutków katastrof i rozwoju rezerw z poprzednich lat. Wzrost Global Lifestyle będzie napędzany przez Connected Living, globalną ochronę urządzeń mobilnych, programy usług finansowych oraz strategie organiczne i nieorganiczne. Przewiduje się, że skorygowany EBITDA dla Global Lifestyle wzrośnie o wysokie jednocyfrowe wartości w 2026 r., z uwagi na wkład Connected Living i Global Automotive.

Firma kładzie nacisk na ulepszanie swojej platformy Connected Living, wdrażając nowe produkty i usługi oraz nawiązywanie dodatkowych partnerstw. Oczekuje się, że działania te podwoją marże w Connected Living do poziomu 8% w czasie.

Zarządzanie kapitałem i zwroty dla akcjonariuszy

Assurant utrzymuje solidną strategię alokacji kapitału, finansując inwestycje i przejęcia. Na dzień 31 grudnia 2025 r. płynność wynosiła 887 mln USD, znacznie powyżej docelowego minimum (225 mln USD). W listopadzie 2025 r. zarząd zatwierdził podwyżkę dywidendy o 10%, co oznacza 21. rok z rzędu wzrostu. Na koniec roku firma miała 745 mln USD niewykorzystanych środków na skup akcji własnych i planuje wykup akcji na kwotę 250–350 mln USD w 2026 r., w porównaniu do zeszłorocznych 200–300 mln USD, w zależności od warunków rynkowych i M&A.

Podsumowanie i aspekty inwestycyjne

Skoncentrowanie Assurant na operacjach niewymagających dużego kapitału, rozwój ubezpieczeń domowych oraz ekspansja Connected Living – zwłaszcza ochrony urządzeń mobilnych – mają napędzać pozytywne wyniki. Silne zwroty z kapitału, korzystne prognozy wzrostu i atrakcyjna wycena powinny dalej wspierać długoterminowe osiągnięcia firmy. Assurant posiada również ocenę VGM "B", która oznacza mocną wartość, wzrost i impet względem konkurencji. Stały wzrost dywidendy i atrakcyjna wycena dodatkowo podnoszą profil inwestycyjny Assurant.

Obecnie Assurant jest oznaczony jako Zacks Rank #3 (Trzymaj). Aby zobaczyć listę akcji Zacks #1 Rank (Silny Kupno), kliknij tutaj.

5 akcji z potencjałem podwojenia

Eksperci Zacks zidentyfikowali pięć akcji z szansą wzrostu o 100% lub więcej w ciągu najbliższego roku. Poprzednie najlepsze typy osiągały zwroty na poziomie +112%, +171%, +209% i +232%. Wiele z tych akcji nie jest szeroko śledzonych przez Wall Street, co daje inwestorom unikalną okazję.

Odkryj te 5 akcji o wysokim potencjale już dziś >>

Aby uzyskać najnowsze rekomendacje giełdowe od Zacks Investment Research, możesz pobrać raport „7 najlepszych akcji na następne 30 dni”. Pobierz swój darmowy raport tutaj.

- Assurant, Inc. (AIZ): Darmowy raport analizy akcji

- RenaissanceRe Holdings Ltd. (RNR): Darmowy raport analizy akcji

- Axis Capital Holdings Limited (AXS): Darmowy raport analizy akcji

- First American Financial Corporation (FAF): Darmowy raport analizy akcji

Oryginalny artykuł opublikowany przez Zacks Investment Research

Zacks Investment Research

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Humanity Protocol [H] spada o 8% – czy strefa popytu na poziomie 0,128 USD się utrzyma?

![Humanity Protocol [H] spada o 8% – czy strefa popytu na poziomie 0,128 USD się utrzyma?](https://img.bgstatic.com/spider-data/49e58f687ddd7a078aef0467071284b11773090085132.png)

Entuzjasta Bitcoin Jack Dorsey nie jest fanem stablecoinów, jednak Block planuje ich wdrożenie

3 powody, dla których TFX wiąże si�ę z ryzykiem, oraz jedna alternatywna akcja warta rozważenia