Akcje NVO tracą prawie 50 miliardów dolarów wartości rynkowej w ciągu miesiąca: czy to czas na sprzedaż?

Novo Nordisk stoi w obliczu gwałtownego spadku na rynku

W ciągu ostatniego miesiąca akcje Novo Nordisk (NVO) spadły o 22%, wymazując prawie 50 miliardów dolarów wartości rynkowej. Ten gwałtowny spadek nastąpił po serii rozczarowujących wyników badań klinicznych oraz narastających problemach z cenami, efektywnie niwecząc większość zysków osiągniętych od zatwierdzenia w 2021 roku jej wiodącego leku na otyłość, Wegovy (semaglutide).

Rosnąca rywalizacja z Eli Lilly

Eli Lilly (LLY) umocniła swoją pozycję jako główny rywal Novo Nordisk w leczeniu otyłości za pomocą GLP-1. Od zatwierdzenia w 2023 roku, Zepbound (tirzepatide) od Lilly systematycznie zdobywa udziały w rynku kosztem Wegovy, dzięki klinicznym dowodom na większą skuteczność w redukcji masy ciała. Mimo że pojawił się po Wegovy, przewaga skuteczności Zepbound uczyniła go poważnym konkurentem.

Kliniczne niepowodzenia dla Novo Nordisk

W lutym Novo Nordisk poinformował, że dawka 15 mg Zepbound przewyższyła jej własny, nowej generacji kandydata, CagriSema (cagrilintide/semaglutide), w 84-tygodniowym, trzeciej fazie badaniu REDEFINE 4. Pacjenci na Zepbound stracili 25,5% masy ciała, podczas gdy na CagriSema 23%, powodując, że lek Novo Nordisk nie osiągnął głównego celu, dając Lilly zdecydowaną przewagę.

Wyniki te podkreślają silniejszą skuteczność Zepbound i stanowią znaczną przeszkodę dla Novo Nordisk w próbie odzyskania pozycji na rynku otyłości. Choć Novo Nordisk złożył wniosek o zatwierdzenie CagriSema przez FDA i planuje dalsze badania, to obecnie w bezpośrednich porównaniach Zepbound ma wyraźną przewagę.

Lilly poszerza przewagę w cukrzycy i otyłości

Lilly poinformowała również, że jej doustny kandydat GLP-1, orforglipron, przewyższył Rybelsus (doustny semaglutide) Novo Nordisk w trzeciej fazie badania ACHIEVE-3 dla cukrzycy typu 2. Orforglipron nie tylko zapewnił większą redukcję A1C i masy ciała przez 52 tygodnie, ale także poprawił wskaźniki ryzyka sercowo-naczyniowego oraz oferował wygodę braku restrykcji pokarmowych czy dotyczących wody, umacniając pozycję Lilly w dziedzinie kardiometabolicznej.

Presja cenowa i obawy o marże

W odpowiedzi na presję konkurencyjną, Novo Nordisk planuje znacząco obniżyć amerykańskie ceny listowe Wegovy, Ozempic i Rybelsus do 675 dolarów miesięcznie od stycznia 2027 roku. Ten ruch ma na celu rozszerzenie dostępu dla pacjentów, ale może także zmniejszyć marże zysku, gdy konkurencja ze strony Lilly rośnie.

Wyzwania wpływające na perspektywy wzrostu Novo Nordisk

Przy spowolnieniu popytu, rosnącej konkurencji, presji cenowej, rosnących kosztach operacyjnych i niewielu perspektywach wzrostu w krótkim terminie, perspektywy Novo Nordisk słabną na kilku frontach. Aby lepiej zrozumieć pozycję firmy, przyjrzyjmy się jej mocnym stronom i słabościom.

Semaglutide nadal głównym źródłem przychodów Novo Nordisk

Sukces firmy opiera się przede wszystkim na sprzedaży Ozempic i Rybelsus dla cukrzycy typu 2 oraz Wegovy dla otyłości. Novo Nordisk może pochwalić się jednym z najbardziej kompleksowych portfolio w opiece nad cukrzycą i otyłością.

Ozempic i Wegovy nadal pozostają głównymi źródłami przychodów. Novo Nordisk pracuje nad rozszerzeniem dostępu do Wegovy dzięki współpracy z głównymi amerykańskimi aptekami, usługami telemedycznymi oraz platformami własnymi i zewnętrznymi, dążąc do zapewnienia pacjentom autentycznych, zatwierdzonych przez FDA terapii. Te działania mają rozwiązać problem alternatywnych mieszanek do 2026 roku. Firma inwestuje również w nowe zakłady produkcyjne, aby zwiększyć moce produkcyjne dla obecnych i przyszłych terapii GLP-1.

Rozszerzanie wskazań i zatwierdzeń

Novo Nordisk rozszerza zastosowanie semaglutide o nowe wskazania. Wegovy jest obecnie zatwierdzony do redukcji poważnych zdarzeń sercowo-naczyniowych, łagodzenia objawów niewydolności serca z zachowaną frakcją wyrzutową (HFpEF) oraz łagodzenia bólu kolan w związku z osteoartrozą u pacjentów z otyłością. Firma wprowadziła także doustny Wegovy—pierwszą tabletkę GLP-1 do kontroli wagi—w USA od początku 2026 roku.

Rybelsus otrzymał rozszerzony zakres w USA i UE, obejmujący korzyści sercowo-naczyniowe dla pacjentów z cukrzycą typu 2. Dawka 7,2 mg Wegovy, która wykazała do 25% utraty wagi w badaniu STEP UP, została zatwierdzona w UE i jest rozpatrywana w USA. Novo Nordisk dąży również do rozszerzenia oznaczeń dla Ozempic o leczenie choroby tętnic obwodowych.

Konkurencja ze strony Eli Lilly pozostaje silna

Produkty Lilly bazujące na tirzepatide, Mounjaro (dla cukrzycy typu 2) i Zepbound (dla otyłości), szybko stały się kluczowymi generatorami przychodów, zdobywając znaczącą część rynku kosztem Novo Nordisk. W 2025 roku obie te terapie wygenerowały łącznie 36,5 miliarda dolarów sprzedaży, stanowiąc około 56% całkowitych przychodów Lilly.

Wyjście poza GLP-1: Rzadkie choroby i leczenie wątroby

Novo Nordisk poszerza swoją obecność w obszarze chorób rzadkich, składając wniosek o zatwierdzenie Mim8 w USA dla hemofilii A i uzyskując zatwierdzenia w USA i UE dla Alhemo do leczenia hemofilii A i B. Dodatkowo, FDA udzieliła przyspieszonego zatwierdzenia Wegovy jako pierwszej terapii GLP-1 dla nie-cyronicznych chorób stłuszczeniowych wątroby związanych z dysfunkcją metaboliczną z umiarkowanym lub zaawansowanym włóknieniem, co stanowi przełom w leczeniu chorób wątroby.

Rozwój terapii przeciw otyłości nowej generacji

Firma aktywnie rozwija nowe terapie przeciw otyłości, szczególnie na rynku USA. Oprócz CagriSema, Novo Nordisk przygotowuje się do uruchomienia programu oceniającego cagrilintide jako samodzielne leczenie otyłości. Firma wprowadza również amycretin, kolejnego kandydata nowej generacji, do badań fazy III nad kontrolą masy ciała i bada doustny monlunabant w badaniach pośrednich dotyczących otyłości. Novo Nordisk zawarła duże partnerstwa, w tym umowę na 2,2 miliarda dolarów z Septerna oraz porozumienie na 2,1 miliarda dolarów z Vivtex, w celu rozwoju innowacyjnych doustnych leków na otyłość, cukrzycę i powiązane schorzenia.

Wyniki giełdowe, wycena i szacunki analityków

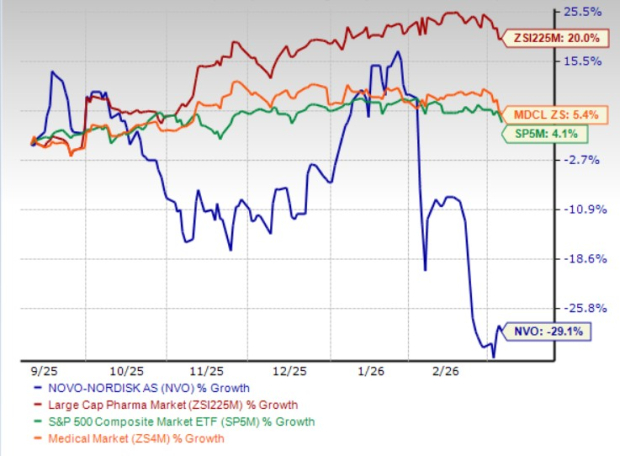

W ciągu ostatnich sześciu miesięcy akcje Novo Nordisk spadły o 29,1%, znacząco odstając od konkurentów z branży i S&P 500, co obrazuje poniższy wykres.

Źródło: Zacks Investment Research

Obecnie akcje firmy są wyceniane niżej niż średnia branżowa. Według wskaźnika cena do zysku (price-to-earnings), Novo Nordisk jest wyceniany na 11,59-krotność przewidywanych zysków, znacznie poniżej branżowego poziomu 17,90 i własnej 5-letniej średniej 29,25.

Źródło: Zacks Investment Research

Prognozy analityków co do zysków w 2026 roku spadły z 3,54 do 3,35 USD za akcję w ciągu ostatnich dwóch miesięcy, a przewidywania na 2027 rok obniżyły się z 3,75 do 3,26 w tym samym okresie.

Źródło: Zacks Investment Research

Perspektywy inwestycyjne: kupować, trzymać czy sprzedawać?

W obliczu narastających wyzwań, perspektywy Novo Nordisk w krótkim terminie są niepewne. Firma, obecnie z oceną Zacks Rank #4 (sprzedaj), mierzy się z ostrą konkurencją ze strony rozszerzającego się portfolio GLP-1 Lilly, niekorzystnymi porównaniami klinicznymi, problemami cenowymi oraz spadającymi prognozami zysków. Rynek otyłości i cukrzycy staje się coraz bardziej zatłoczony, a niewiele są widoczne katalizatory wzrostu w najbliższej przyszłości, dlatego sentyment inwestorów pozostanie ostrożny. Krótkoterminowi inwestorzy mogą chcieć unikać akcji, dopóki nie pojawi się większa jasność co do dynamiki konkurencji, cen i postępów w rozwoju produktów.

Rośnie również ryzyko w dłuższym terminie. Silne uzależnienie Novo Nordisk od franczyzy semaglutide naraża ją na utratę udziałów w rynku, potencjalne wyzwania w zakresie wyłączności oraz rosnącą konkurencję napędzaną innowacjami. Tymczasem inwestycje w pipeline leków mogą wymagać lat, zanim przyniosą znaczące zwroty. Kontynuowane redukcje szacunków, wolniejszy wzrost na kluczowych rynkach i niepewna konkurencja w dziedzinie otyłości i cukrzycy stawiają pod znakiem zapytania trwałość wzrostu zysków. Chociaż akcje są obecnie wyceniane z rabatem, wydaje się, że odzwierciedla to pogarszające się fundamenty, a nie atrakcyjną okazję inwestycyjną.

Rosnąca konkurencja ze strony nowych graczy

Rynek leczenia otyłości przyciąga nowych uczestników spoza grona liderów. Mniejsze firmy biotechnologiczne, takie jak Viking Therapeutics (VKTX) rozwijają terapie bazujące na GLP-1, aby rzucić wyzwanie obecnym potentatom. Dualny agonista receptora GIPR/GLP-1 Viking, VK2735, jest rozwijany zarówno w postaci doustnej, jak i iniekcyjnej dla leczenia otyłości, z planami rozpoczęcia fazy III badań wersji doustnej w trzecim kwartale 2026 roku.

5 spółek gotowych na duże zyski

Każda z tych spółek została wybrana przez eksperta Zacks jako jedna z najlepszych propozycji z potencjałem podwojenia wartości w ciągu następnego roku. Choć nie każda rekomendacja okaże się sukcesem, poprzednie wybory przyniosły imponujące zwroty na poziomie +112%, +171%, +209% oraz +232%.

Wiele z tych firm pozostaje nieznanych szerszemu gronu, oferując inwestorom okazję na wcześniejsze wejście.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.