Akcje Coeur Mining wzrosły o 340% w ciągu ostatniego roku: jakie czynniki napędzają ten wzrost?

Imponujący wzrost wartości rynkowej Coeur Mining

W ciągu ostatniego roku Coeur Mining, Inc. (CDE) odnotował spektakularny wzrost ceny akcji o 341,3%. Ten wynik zdecydowanie przewyższa wzrost o 88,2% odnotowany w szerszym sektorze Mining-Non Ferrous i 23,2% wzrost S&P 500 w tym samym okresie.

Inne firmy z sektora, takie jak First Majestic Silver Corp. (AG) oraz Hecla Mining Company (HL), również zanotowały znaczne wzrosty, odpowiednio o 365,4% i 295,9% w ostatnich dwunastu miesiącach.

Porównanie trendów cenowych: CDE, branża, S&P 500, AG i HL

Zgodnie z analizą techniczną, CDE konsekwentnie utrzymuje się powyżej zarówno 50-dniowej, jak i 200-dniowej prostej średniej ruchomej, przy czym średnia krótkoterminowa znajduje się powyżej długoterminowej — klasyczny wskaźnik byczego momentu.

Przyjrzyjmy się kluczowym wskaźnikom biznesowym CDE, aby lepiej zrozumieć jego ostatnie wyniki.

Postępy operacyjne napędzające wzrost produkcji

W czwartym kwartale 2025 roku Coeur Mining przedstawiło solidne wyniki produkcyjne, osiągając 112 429 uncji złota i 4,7 miliona uncji srebra — co oznacza wzrost odpowiednio o 29% i 47% w porównaniu rok do roku. Poprawa ta była możliwa dzięki wyższym stopom kruszywa i ciągłemu rozwojowi kluczowych aktywów.

Kopalnia Rochester wyróżniła się jako główny kontrybutor, korzystając z projektu rozbudowy. W kwartale przetworzono około 6,4 miliona ton kruszywa i umieszczono 9,3 miliona ton na leach pad, co przełożyło się na produkcję 17 722 uncji złota oraz 1,75 miliona uncji srebra.

Kopalnia Kensington również odnotowała wzrost produkcji złota do 29 567 uncji, niemal o 10% w stosunku do poprzedniego roku, dzięki lepszym stopom kruszywa i zwiększonym poziomom mielenia.

W kopalni Wharf produkcja złota spadła sekwencyjnie do 24 759 uncji z powodu pożaru w trzeciorzędowym kruszarce, który czasowo ograniczył zdolność produkcyjną. Niemniej, liczba ta była wyższa niż 21 976 uncji wyprodukowanych w tym samym kwartale poprzedniego roku.

Kopalnia Palmarejo utrzymała stabilne wyniki, produkując 25 662 uncji złota oraz 1,6 miliona uncji srebra, podczas gdy niedawno nabyta kopalnia Las Chispas dodała 14 719 uncji złota i 1,4 miliona uncji srebra dzięki wysokim stopom kruszywa.

Ogółem produkcja Coeur w czwartym kwartale podkreśla pozytywny wpływ ciągłych ulepszeń operacyjnych i integracji strategicznych aktywów, torując drogę do dalszego wzrostu.

Wzmacnianie pozycji finansowej dzięki generowaniu gotówki

W czwartym kwartale Coeur wygenerował 374,6 miliona dolarów przepływów pieniężnych z działalności operacyjnej, co stanowi znaczący wzrost w porównaniu do 64 milionów rok wcześniej. Było to napędzane przez większą produkcję, wzrost sprzedaży i korzystne ceny złota i srebra. Wolne przepływy pieniężne za kwartał osiągnęły około 313 milionów dolarów.

Pod koniec 2025 roku środki pieniężne i ekwiwalenty firmy gwałtownie wzrosły do 553,6 miliona dolarów — o 904% więcej niż rok wcześniej — podczas gdy całkowite zadłużenie zostało zmniejszone do około 340,5 miliona dolarów, co oznacza spadek o 42% w porównaniu z końcem 2024 roku. Wskaźnik zadłużenia do kapitału spadł do 9,3% z 34,3%.

Coeur kontynuowało także program wykupu akcji, odkupując w kwartale akcje warte około 2,3 miliona dolarów, co daje łącznie 9,6 miliona dolarów w 2025 roku. Wydatki kapitałowe za kwartał wyniosły 61,4 miliona dolarów, z czego 78% przeznaczono na utrzymanie działalności, a resztę na projekty rozwojowe.

Silne wyniki finansowe zapewniają Coeur większą elastyczność przy finansowaniu nowych inicjatyw wzrostowych i realizowaniu strategicznych przejęć.

Wzrost napędzany przez nowe projekty i przejęcia

Coeur zrealizował szereg kluczowych projektów i inicjatyw w czwartym kwartale 2025 roku, wzmacniając swoją długoterminową strategię wzrostu. Trwająca rozbudowa kopalni Rochester umiejscowiła ją w gronie czołowych producentów srebra głównie w USA, zwiększając zdolności przetwórcze i poprawiając wskaźniki odzysku kruszywa.

Przejęcie SilverCrest Metals wzbogaciło portfolio Coeur o kopalnię Las Chispas o wysokim stosunku kruszywa, dodając wartościowe źródło produkcji złota i srebra oraz zwiększając ekspozycję firmy na wydobycie podziemne o wysokiej klasie.

Prace trwają również w projekcie Silvertip, gdzie eksploracja i rozwój skupiają się na ocenianiu możliwości ponownego uruchomienia złoża srebra-ołowiu-cynku o wysokiej klasy.

Dodatkowo Coeur ogłosiło plan przejęcia New Gold Inc., a transakcja ma zostać sfinalizowana w pierwszej połowie 2026 roku. Przejęcie to doda kopalnie New Afton i Rainy River, jeszcze bardziej dywersyfikując bazę aktywów firmy na produkcji złota, srebra i miedzi.

Rewizje zysków w górę sygnalizują optymizm

Oczekiwania analityków dotyczące zysków CDE na 2026 i 2027 rok zostały podwyższone w ciągu ostatnich dwóch miesięcy.

Aktualny konsensus przewiduje zysk 1,95 dolara na akcję za rok 2026, co stanowi wzrost o 144% w stosunku do poprzedniego roku. Na 2027 rok przewiduje się zysk w wysokości 1,83 dolara na akcję, co oznacza niewielki spadek rok do roku o 6%.

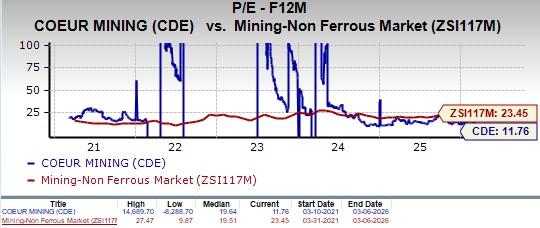

Wycena: CDE handluje z dyskontem

Przyszły 12-miesięczny wskaźnik cena/zysk dla CDE wynosi 11,76, co jest poniżej średniej branżowej wynoszącej 23,45 oraz poniżej własnej mediany z ostatnich pięciu lat.

Dla porównania, First Majestic (AG) oraz Hecla Mining (HL) mają odpowiednio wskaźniki cena/zysk: 3,29 i 11,23.

Pod względem wskaźników wartości CDE posiada Value Score C, podczas gdy AG oraz HL posiadają ocenę F.

Podsumowanie: rekomendacja „trzymaj” dla Coeur Mining

Coeur Mining nadal buduje momentum operacyjne oraz wzmacnia swoją sytuację finansową, poparte rosnącą produkcją, solidnymi przepływami gotówkowymi i znaczącą redukcją zadłużenia. Rozbudowy takie jak Rochester i integracja Las Chispas dodatkowo zwiększą długoterminowe perspektywy wzrostu firmy.

Niemniej jednak, nadal istnieją ryzyka operacyjne, czego dowodem jest tymczasowy spadek produkcji w kopalni Wharf po pożarze. Ponieważ CDE handluje poniżej wyceny swoich konkurentów z branży, obecni akcjonariusze mogą rozważyć utrzymanie swojej pozycji, jednocześnie monitorując realizację operacyjną i inicjatywy wzrostowe firmy.

CDE posiada obecnie Zacks Rank #3 („Trzymaj”).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

UNH wdraża AI w Optum Rx, aby przeciwdziałać oszustwom w aptece i zapobiegać stratom kosztów

Hochschild Mining (HCHDF) podniesione do "Kupuj": Kluczowe informacje, które musisz znać

Najlepsi w IV kwartale: Grocery Outlet (NASDAQ:GO) i inne kluczowe akcje detaliczne

Podsumowanie wyników za IV kwartał dla akcji pożyczek osobistych: Affirm (NASDAQ:AFRM)