Coeur Mining wzrósł o 340% w ciągu ostatniego roku: jakie czynniki napędzają cenę jego akcji?

Wyjątkowy wzrost akcji Coeur Mining

Na przestrzeni ostatnich dwunastu miesięcy Coeur Mining, Inc. (CDE) odnotowała imponujący wzrost ceny akcji o 341,3%. Wynik ten znacząco przewyższa 88,2% wzrost w szerszym sektorze Mining-Non Ferrous i 23,2% wzrost indeksu S&P 500 w tym samym okresie.

Inni gracze branżowi również osiągnęli wysokie zwroty: First Majestic Silver Corp. (AG) zanotowała wzrost o 365,4%, a Hecla Mining Company (HL) zwiększyła wartość o 295,9% rok do roku.

Porównanie wydajności cenowej

Źródło: Zacks Investment Research

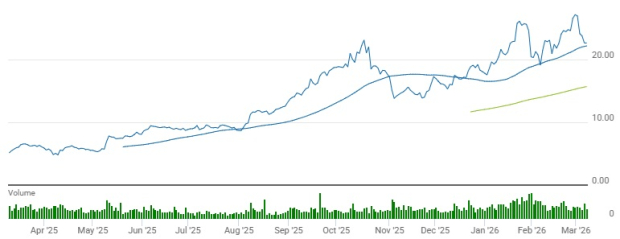

Analiza techniczna pokazuje, że akcje CDE niezmiennie były notowane powyżej zarówno 50-dniowej jak i 200-dniowej prostej średniej ruchomej, przy czym średnia krótkoterminowa przewyższa długoterminową — co jest sygnałem utrzymującego się byczego impetu.

Źródło: Zacks Investment Research

Przyjrzyjmy się fundamentom spółki, aby uzyskać głębszy wgląd w jej ostatnie wyniki.

Postęp operacyjny napędza wzrost produkcji

W czwartym kwartale 2025 roku Coeur Mining zanotowała znaczące przyrosty produkcyjne, raportując 112.429 uncji złota oraz 4,7 miliona uncji srebra. Wyniki te były napędzane wyższą jakością rudy oraz stałym rozwojem kluczowych aktywów. W porównaniu z tym samym okresem poprzedniego roku produkcja złota wzrosła o 29%, a srebra o 47%.

Głównym czynnikiem tych wyników była kopalnia Rochester, której projekt rozbudowy wsparł rekordowy poziom działalności operacyjnej — 6,4 miliona ton rudy zostało zmiażdżonych, a 9,3 miliona ton umieszczonych na platformie ługowania. Sama ta lokalizacja wyprodukowała 17.722 uncje złota oraz 1,75 miliona uncji srebra w tym kwartale.

Kopalnia Kensington osiągnęła produkcję złota na poziomie 29.567 uncji, co stanowi niemal 10% wzrost w stosunku do poprzedniego roku dzięki poprawie jakości rudy oraz wyższym przepływom w młynie w wyniku stabilnych operacji podziemnych.

W kopalni Wharf produkcja złota spadła sekwencyjnie do 24.759 uncji z powodu pożaru na trzeciorzędowym kruszarce podczas konserwacji, co tymczasowo ograniczyło zdolność kruszenia. Jednak produkcja przekroczyła zeszłoroczny poziom, wynoszący 21.976 uncji.

Kopalnia Palmarejo utrzymała stabilną produkcję rok do roku z 25.662 uncjami złota i 1,6 miliona uncji srebra, wspieraną przez konsekwentne działania wydobywcze i jakość rudy. Nowo nabyta kopalnia Las Chispas dodała 14.719 uncji złota oraz 1,4 miliona uncji srebra, korzystając z wysokiej jakości rudy.

Wyniki te odzwierciedlają ciągłe wysiłki Coeur w optymalizacji operacji i wzmacnianiu portfela aktywów, przy czym nowe akwizycje i rozbudowy napędzają zwiększenie produkcji.

Silne przepływy pieniężne i pozycja finansowa

W czwartym kwartale Coeur wygenerowała 374,6 milionów dolarów przepływów pieniężnych z działalności operacyjnej, co stanowi znaczący skok w porównaniu z 64 milionami rok wcześniej. Zostało to napędzone wyższą produkcją, wzrostem sprzedaży i korzystnymi cenami złota oraz srebra. Wolne przepływy pieniężne sięgnęły około 313 milionów dolarów w kwartale.

Do końca roku fiskalnego 2025 gotówka i jej ekwiwalenty firmy wzrosły do 553,6 miliona dolarów — wzrost o 904% rok do roku — podczas gdy całkowite zadłużenie spadło do 340,5 miliona dolarów, czyli o 42% mniej niż na koniec 2024 roku. Relacja długu do kapitału poprawiła się do 9,3% z 34,3%.

Coeur kontynuowała również program skupu akcji, odkupując około 2,3 miliona dolarów akcji w tym kwartale i 9,6 miliona dolarów w całym roku. Nakłady inwestycyjne wyniosły 61,4 miliona dolarów w kwartale i 221,2 miliona dolarów w ciągu roku, z czego 78% przeznaczono na kapitał trwały, a resztę na projekty rozwojowe.

Rosnące rezerwy gotówkowe firmy, niższe zadłużenie i silne wolne przepływy pieniężne podkreślają zwiększoną elastyczność finansową i zdolność do inwestowania w przyszły wzrost.

Wzrost napędzany przez nowe projekty i akwizycje

W czwartym kwartale 2025 roku Coeur realizowała kilka inicjatyw strategicznych wspierających długoterminową ekspansję w Ameryce Północnej. Trwająca rozbudowa kopalni Rochester pozwoliła na uczynienie tej operacji jedną z największych w kraju kopalni srebra, umożliwiając zwiększenie rozmieszczenia rudy i poprawienie wskaźników odzysku dla trwałego wzrostu.

Przejęcie SilverCrest Metals wprowadziło kopalnię Las Chispas o wysokiej jakości rudy do portfela Coeur, zapewniając cenne nowe źródło złota i srebra. Integracja Las Chispas ma jeszcze bardziej wzmocnić profil produkcyjny spółki i zwiększyć jej ekspozycję na wydobycie o wysokiej jakości podziemnej.

Prace trwają również w projekcie Silvertip, gdzie eksploracja i rozwój skupiają się na ocenie potencjalnego wznowienia wydobycia tego złoża srebra-ołowiu-cynku o wysokiej jakości.

Dodatkowo Coeur ogłosił plany przejęcia New Gold Inc., a transakcja ma zostać zamknięta w pierwszej połowie 2026 roku. Umowa ta doda kopalnie New Afton i Rainy River, jeszcze bardziej urozmaicając produkcję Coeur w obszarze złota, srebra i miedzi.

Rewizje zysków w górę sygnalizują optymizm

Szacunki analityków dotyczące zysków CDE w latach 2026 i 2027 zostały podniesione w ostatnich dwóch miesiącach.

Źródło: Zacks Investment Research

Obecny konsensus prognozuje zysk na poziomie 1,95 dolara na akcję w 2026 roku, co oznacza wzrost o 144% w stosunku do roku poprzedniego. Prognoza na 2027 rok wynosi 1,83 dolara na akcję, co byłoby 6% spadkiem rok do roku.

Źródło: Zacks Investment Research

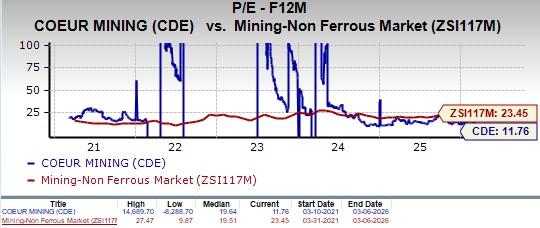

Wycena: CDE notowana poniżej średniej branżowej

Obecnie CDE wyceniana jest według 12-miesięcznego wskaźnika cena/zysk wynoszącego 11,76, co jest poniżej średniej branżowej wynoszącej 23,45 oraz poniżej własnej pięcioletniej mediany.

Źródło: Zacks Investment Research

Dla porównania, First Majestic (AG) i Hecla Mining (HL) posiadają odpowiednio wskaźniki forward P/E na poziomie 3,29 oraz 11,23. CDE ma Value Score C, podczas gdy AG i HL są oceniani jako F.

Podsumowanie: rekomendacja „trzymaj” dla Coeur Mining

Coeur Mining wykazuje wyraźne oznaki poprawy operacyjnej i finansowej: wyższą produkcję, silne przepływy pieniężne oraz zmniejszenie zadłużenia. Trwające projekty, jak rozbudowa Rochester i integracja Las Chispas, mają wspierać długoterminowy wzrost.

Niemniej jednak pewne ryzyka pozostają, co widać na przykładzie tymczasowego spadku produkcji w kopalni Wharf po pożarze. Mając na uwadze obecną wycenę poniżej średnich branżowych, obecni akcjonariusze mogą rozważyć utrzymanie swoich pozycji, obserwując jednocześnie realizację projektów operacyjnych oraz inicjatywy wzrostowe firmy.

Obecnie CDE posiada ocenę Zacks Rank #3 (Hold).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.