Wyniki finansowe firm zajmujących się oprogramowaniem reklamowym za IV kwartał: porównanie wyników LiveRamp (NYSE:RAMP)

Przegląd Q4: Najważniejsze wydarzenia w branży oprogramowania reklamowego

Sezon wyników za czwarty kwartał dobiega końca, więc to idealny moment, by ocenić, które firmy z sektora oprogramowania reklamowego, takie jak LiveRamp (NYSE:RAMP) i jego konkurenci, wyróżniły się na plus lub minus.

Cyfrowy krajobraz reklamowy ciągle się rozwija i różnicuje, zarówno pod względem zasięgu odbiorców, jak i kanałów medialnych. Ta ewolucja napędza rosnące zapotrzebowanie na zaawansowane oprogramowanie, które umożliwia reklamodawcom wykorzystanie danych do automatyzacji i optymalizacji umieszczania reklam.

Wśród sześciu monitorowanych przez nas firm z branży oprogramowania reklamowego, wyniki za Q4 były przeważnie pozytywne. Razem, te firmy przekroczyły prognozy dotyczące przychodów o 1,9%, a ich prognozy na przyszły kwartał są zgodne z oczekiwaniami analityków.

Nastroje inwestorów były mocne, a akcje firm z branży oprogramowania reklamowego wzrosły średnio o 18,3% od momentu publikacji najnowszych wyników.

LiveRamp (NYSE:RAMP): Bezpieczna łączność danych z naciskiem na prywatność

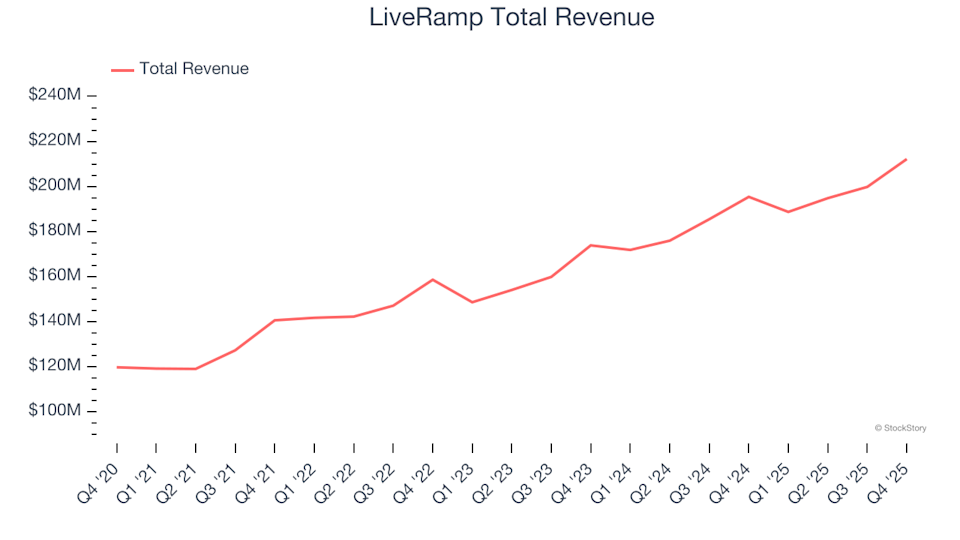

LiveRamp pełni rolę bezpiecznego pośrednika w ekosystemie cyfrowym, umożliwiając organizacjom bezpieczne udostępnianie i integrowanie danych klientów z zaufanymi partnerami, przy jednoczesnym przestrzeganiu przepisów dotyczących prywatności.

W tym kwartale LiveRamp odnotował przychody na poziomie $212.2 milionów, co oznacza wzrost o 8,6% rok do roku. Wyniki te były zgodne z prognozami analityków, jednak prognozy firmy na kolejny kwartał i cały rok nieznacznie odbiegają od oczekiwań.

Warto zauważyć, że LiveRamp odnotował największy wzrost pełnorocznych prognoz wśród swoich konkurentów i powiększył swoją listę klientów korporacyjnych płacących ponad $1 milion rocznie o osiem, osiągając łącznie 140. Akcje firmy wzrosły o 32,5% od publikacji raportu i obecnie są wyceniane na $29.71.

Najlepszy wynik Q4: PubMatic (NASDAQ:PUBM)

PubMatic obsługuje zaawansowaną platformę technologiczną, która umożliwia miliardy wyświetleń reklam dziennie w otwartej sieci, pomagając wydawcom maksymalizować przychody z reklam cyfrowych, a reklamodawcom oferując lepszą kontrolę i przejrzystość.

W Q4 PubMatic wygenerował przychody na poziomie $80.05 milionów — to spadek o 6,4% w stosunku do roku poprzedniego, ale przekroczył prognozy analityków o 6,2%. Firma odnotowała wyjątkowy kwartał, a prognoza EBITDA oraz wyniki były lepsze niż oczekiwano.

PubMatic osiągnął największą przewagę nad prognozami analityków wśród swoich konkurentów. Od publikacji wyników cena akcji wzrosła o 26,4% i obecnie wynosi $8.94.

Najgorszy wynik Q4: The Trade Desk (NASDAQ:TTD)

The Trade Desk oferuje platformę opartą na chmurze, zaprojektowaną pomagającą reklamodawcom i agencjom planować, realizować i optymalizować cyfrowe kampanie na wielu kanałach i urządzeniach, stanowiąc alternatywę dla zamkniętych ekosystemów reklamowych.

Firma odnotowała w Q4 przychody w wysokości $846.8 milionów, co oznacza wzrost o 14,3% rok do roku i delikatne przewyższenie prognoz analityków o 0,6%. Jednak prognozy przychodów i EBITDA na kolejny kwartał były poniżej oczekiwań, sygnalizując słabsze perspektywy.

Pomimo tych wyzwań, akcje The Trade Desk wzrosły o 13% od publikacji raportu i obecnie są wyceniane na $28.43.

Zeta Global (NYSE:ZETA): Marketing oparty na AI

Zeta Global wykorzystuje sztuczną inteligencję do przetwarzania ponad biliona sygnałów konsumenckich miesięcznie, oferując platformę w chmurze, która umożliwia markom dotarcie i angażowanie odbiorców poprzez spersonalizowane kampanie w e-mailach, mediach społecznościowych i kanałach wideo.

Za Q4 Zeta Global odnotował przychody na poziomie $394.6 milionów, co oznacza wzrost o 25,4% rok do roku i o 3,7% powyżej oczekiwań analityków. Firma przekroczyła także prognozy dotyczące rozliczeń i przedstawiła prognozy na pełen rok wskazujące na przyspieszający wzrost.

Jednak aktualizacja prognozy na pełen rok Zeta Global była najsłabsza wśród konkurencji. Akcje firmy wzrosły o 11,9% od publikacji raportu i obecnie są wyceniane na $19.

AppLovin (NASDAQ:APP): Lider ekosystemu mobilnych reklam

AppLovin zajmuje centralną pozycję w świecie mobilnej reklamy, zarządzając portfelem ponad 200 gier free-to-play oraz dostarczając deweloperom aplikacji narzędzia oparte na AI do marketingu, monetyzacji i analityki.

W Q4 AppLovin odnotował przychody na poziomie $1.66 miliarda, co oznacza wzrost o 65,9% rok do roku i o 2,2% powyżej prognoz analityków. Firma również przekroczyła prognozy EBITDA, osiągając wyjątkowy kwartał.

AppLovin przewodził swojej grupie konkurencyjnej pod względem wzrostu przychodów. Akcje wzrosły o 12,7% od publikacji raportu i obecnie są wyceniane na $515.00.

Szukasz silnych możliwości inwestycyjnych?

Jeśli interesują Cię firmy o solidnych podstawach i silnej dynamice wzrostu, sprawdź naszą wybraną listę Strong Momentum Stocks. Te przedsiębiorstwa są dobrze przygotowane do wzrostu, niezależnie od szerszych zmian gospodarczych czy politycznych.

Zespół analityków StockStory — składający się z doświadczonych profesjonalnych inwestorów — polega na analizie ilościowej i automatyzacji, aby zapewnić aktualne, wysokiej jakości informacje rynkowe.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.