Oto dlaczego utrzymywanie pozycji Hold na akcjach Pembina Pipeline ma teraz sens

Pembina Pipeline Corporation: Przegląd firmy

Pembina Pipeline Corporation (PBA) jest czołowym kanadyjskim dostawcą infrastruktury energetycznej, zarządzającym szeroką siecią rurociągów, zakładów przetwórstwa gazu, obiektów do obsługi cieczy, magazynów oraz terminali eksportowych. Dzięki zintegrowanym operacjom Pembina oferuje kompleksowe usługi transportu surowców z miejsc wydobycia do końcowych rynków. Biznes firmy oparty jest na długoterminowych umowach opartych na opłatach, co zapewnia stały i niezawodny przepływ gotówki. Pembina stawia na bezpieczeństwo operacyjne, rygorystyczne inwestycje oraz rozbudowę infrastruktury, aby sprostać rosnącej produkcji w kluczowych regionach zasobów. Dodatkowo, firma realizuje strategiczne projekty mające na celu rozszerzenie dostępu do rynków i wzmocnienie pozycji konkurencyjnej w zmieniającym się globalnym sektorze energetycznym.

Dla inwestorów kluczowe pytanie brzmi: czy utrzymać udziały w Pembina, by skorzystać z potencjalnych przyszłych wzrostów, czy dokonać ponownej oceny portfela po ostatnich wzrostach cen akcji? Analiza kondycji finansowej Pembina, trendów branżowych i perspektyw trwałego wzrostu pozwala określić najlepszą strategię inwestycyjną na przyszłość.

Ostatnie wyniki giełdowe PBA

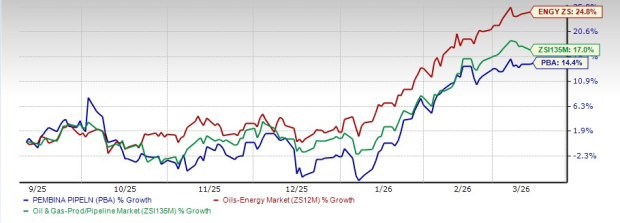

W ciągu ostatnich sześciu miesięcy akcje Pembina wzrosły o 14,4%. Jednak ten wzrost jest niższy od wyników szerszego sektora ropy i energii, który zyskał 24,8%, oraz podsektora Produkcji ropy i gazu oraz Rurociągów, który wzrósł o 17% w tym samym okresie.

Wykres akcji z ostatnich sześciu miesięcy

Źródło: Zacks Investment Research

Kluczowe zalety Pembina

- Odporny model biznesowy oparty na opłatach: Zdywersyfikowana sieć infrastruktury przesyłowej Pembina — obejmująca rurociągi, przetwórstwo gazu, frakcjonowanie oraz obiekty eksportowe — generuje większość przychodów z długoterminowych kontraktów. Umowy typu take-or-pay oraz rozliczenie kosztów chronią firmę przed wahaniami cen surowców. Ostatnie działania w zakresie odnawiania i wydłużania kontraktów skutkują wysoką wykorzystaniem kluczowych aktywów, wspierając stabilne i przewidywalne zyski dla akcjonariuszy.

- Silny pipeline wzrostu: Firma realizuje kilka dużych projektów infrastrukturalnych, takich jak rozbudowa frakcjonatora RFS IV, modernizacja przetwórstwa gazu Wapiti i budowa elektrowni kogeneracyjnej K3. Projekty przebiegają zgodnie z planem i mieszczą się w założonym budżecie. Dodatkowe rozbudowy rurociągów w Albercie i Kolumbii Brytyjskiej są także przewidziane, aby sprostać zwiększonej produkcji z Basenu Osadowego Kanady Zachodniej. Po uruchomieniu projekty te powinny zwiększyć moce i napędzić długoterminowy wzrost EBITDA.

- Pozytywna prognoza zysków na 2026 rok: Analitycy prognozują, że zysk Pembina na akcję w 2026 roku osiągnie 2,14 USD, co oznacza wzrost o 12,6% względem poprzedniego roku. Ta optymistyczna prognoza podnosi atrakcyjność akcji dla inwestorów.

Trend szacunków zysków

Źródło: Zacks Investment Research

- Rozszerzanie możliwości LNG i eksportu: Pembina rozwija projekt Cedar LNG — pływający terminal eksportowy dla rynków azjatyckich. Budowa jest zaawansowana, a długoterminowe kontrakty zawarto z kluczowymi globalnymi odbiorcami LNG i kanadyjskimi producentami. Partnerstwa te świadczą o rentowności projektu i silnym popycie międzynarodowym na kanadyjskie LNG. Po uruchomieniu Cedar LNG może zdywersyfikować strumienie przychodów Pembina i otworzyć nowe możliwości wzrostu za granicą.

Potencjalne ryzyka dla Pembina

- Niższy EBITDA w czwartym kwartale: Pomimo solidnych wyników operacyjnych, Pembina odnotowała 14,3% spadek EBITDA w ujęciu rok do roku w czwartym kwartale, osiągając 1,1 miliarda CAD. Spadek ten był głównie efektem słabszych wyników segmentów marketingu i nowych przedsięwzięć oraz zmian w opłatach za rurociągi i warunkach podziału przychodów. Takie spadki sugerują dalszą krótkoterminową zmienność zysków, szczególnie jeśli marże marketingowe pozostaną niskie.

- Ekspozycja na rynek surowców: Choć większość przychodów Pembina jest chroniona przez kontrakty oparte na opłatach, niektóre segmenty — zwłaszcza marketing i nowe przedsięwzięcia — pozostają wrażliwe na wahania cen surowców. Mniejsze różnice cenowe w cieczach gazowych oraz niższe zyski z instrumentów pochodnych negatywnie wpłynęły na wyniki. Czynniki rynkowe pozostają poza kontrolą firmy i mogą nadal oddziaływać na rentowność podczas niekorzystnych okresów cenowych.

- Poważne zapotrzebowanie na inwestycje kapitałowe: Pembina obecnie intensywnie inwestuje w liczne duże projekty, takie jak Cedar LNG i dalsze rozbudowy rurociągów. Projekty te wymagają znaczących nakładów kapitałowych, a zarząd przewiduje okresy ujemnego wolnego przepływu gotówki i wyższej dźwigni finansowej. Nieoczekiwane przekroczenia kosztów lub opóźnienia mogą ograniczyć elastyczność finansową i wpłynąć na zwrot dla akcjonariuszy.

- Zależność od działalności upstream: Wolumen przesyłu firmy jest wysoce powiązany z poziomem wywiercania i wydobycia przez producentów energii upstream. Podczas gdy długoterminowy wzrost w Kanadzie Zachodniej jest oczekiwany, aktywność krótkoterminowa może być zmienna — ze względu na ceny surowców, konsolidację branżową lub zmianę planów wydobycia. Mniejsze nakłady upstream mogą skutkować niższymi wolumenami i przychodami Pembina.

Podsumowanie: Perspektywy dla akcji PBA

Pembina wyróżnia się zdywersyfikowaną siecią infrastruktury oraz stabilnym modelem przychodów opartym na kontraktach, co gwarantuje przewidywalne przepływy gotówki. Trwające projekty ekspansji i wejście w segment eksportu LNG dają obiecujące długoterminowe perspektywy wzrostu, a pozytywne prognozy zysków wzmacniają zaufanie do przyszłych wyników firmy.

Niemniej, ostatnie spadki EBITDA, ekspozycja na zmienność cen surowców oraz obecna faza wysokich nakładów inwestycyjnych wprowadzają krótkoterminowe ryzyka finansowe i potencjalną zmienność zysków. Biorąc pod uwagę te czynniki, zalecana jest ostrożna postawa — umożliwiająca inwestorom korzystanie ze strukturalnych zalet Pembina przy jednoczesnym monitorowaniu stabilizacji wyników.

Najlepsze alternatywy w sektorze energii

Obecnie Pembina posiada ranking Zacks #3 (Hold).

Inwestorzy szukający szans w sektorze energii mogą rozważyć wysoko notowane firmy, takie jak Archrock, Inc. (AROC), Harbour Energy plc (HBRIY) oraz Nabors Industries Ltd. (NBR). Archrock obecnie posiada ranking Zacks #1 (Strong Buy), z kolei Harbour Energy i Nabors Industries każdy ma ranking Zacks #2 (Buy).

- Archrock, Inc. (AROC): Pierwotnie szeroko działający dostawca usług energetycznych, Archrock przekształcił się w lidera usług kompresji, głównie wspierając produkcję, przetwarzanie i transport gazu ziemnego. Konsensus szacunków zysku na 2026 rok wskazuje na wzrost o 5,8% rok do roku.

- Harbour Energy plc (HBRIY): Siedziba firmy znajduje się w Wielkiej Brytanii, Harbour Energy jest niezależnym producentem ropy i gazu. Analitycy oczekują, że zyski w 2026 roku wzrosną o 212,5% rok do roku.

- Nabors Industries Ltd. (NBR): Firma z siedzibą w Hamilton, Nabors jest jednym z największych na świecie kontraktorów wiertniczych lądowych, działającym w obszarze ropy, gazu i geotermii. Szacunki zysków na 2026 rok przewidują wzrost o 48,6% względem poprzedniego roku.

Wschodząca technologia: Komputery kwantowe

Komputery kwantowe mogą stać się kolejnym wielkim przełomem technologicznym, mając potencjał przewyższyć wpływ sztucznej inteligencji.

Chociaż wydawało się, że masowe wdrożenie jest odległe, technologia rozwija się szybko. Najwięksi gracze technologiczni — w tym Microsoft, Google, Amazon, Oracle, Meta i Tesla — ścigają się, by zintegrować komputery kwantowe w swoich operacjach.

Starszy strateg rynku akcji Kevin Cook wskazał siedem spółek, które mogą przewodzić rewolucji komputerów kwantowych w swoim raporcie Beyond AI: The Quantum Leap in Computing Power.

Kevin, który wcześnie dostrzegł potencjał NVIDIA w 2016 roku, dziś wskazuje, co może być kolejną przełomową zmianą. Inwestorzy mają wyjątkową okazję, aby znaleźć się na czele tej technologicznej transformacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SONO rozszerza swoją ofertę, wprowadzając Sonos Play oraz Era 100 SL

Analityk Bloomberg ujawnia prawdę o ETF-ach XRP

Visa przygotowuje się na wzrost podróży w regionie APAC dzięki rozwiązaniu z wirtualną kartą

Snowflake rośnie o 2,17% podczas wzrostu w ciągu dnia: co napędza ten trend wzrostowy?