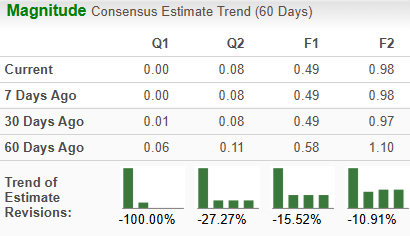

Strategia Nike „Peak Skepticism”: Czy 30% wzrost to okazja na zakup w ramach zasady „kup plotkę, sprzedaj fakt”?

Trzyletni spadek zysków Nike stworzył strome wzgórze do pokonania dla procesu odnowy, ale rynek może już uwzględniać odbicie. W ciągu ostatnich trzech lat rozwodniony zysk na akcję spadł o 38%. To brutalna erozja rentowności, która pociągnęła za sobą również notowania akcji. Przychody także nie pozostały odporne, spadając o 7% w tym samym okresie.

Najnowszy raport kwartalny pokazuje, że presja nie ustępuje. W ostatnim kwartale sprzedaż odnotowała spadek o 11,9% rok do roku. To nie jednorazowy potknięcie; to kontynuacja wieloletniego spadku sprzedaży. Trzyletnia słaba dynamika akcji odzwierciedla ten sam obraz. Podczas gdy S&P 500 wzrósł o 70%, akcje NikeNKE+0.46% spadły o 50%. Ta 120-punktowa szparka procentowa stanowi ocenę rynku dla zatrzymanego wzrostu firmy i kurczącego się wyniku finansowego.

Aby podwyżka była uzasadniona, operacyjny postęp Nike musi nie tylko zatrzymać tempo strat, ale także odwrócić tę tendencję. 30% premii implikowanej przez cel Barclays zakłada, że najgorsze już minęło i nadchodzi nowa faza wzrostu. Jednak podstawowe wskaźniki pokazują, że firma wciąż walczy o stabilizację. Słaba reakcja rynku na podwyżkę sugeruje, że wielu inwestorów widzi to jako prognozę na przyszłość, a nie potwierdzoną rzeczywistość. Prócz oczekiwań jest szeroka: podwyżka zakłada zwrot, ale wyniki finansowe pokazują okręt, który wciąż nabiera wody.

Narracja Odewrotu: Co działa, a co nie

Podwyżka opiera się na konkretnym zestawie usprawnień operacyjnych, które BarclaysBCS-0.98% postrzega jako namacalne zmiany. Analityk wskazał ostatni postęp w zarządzaniu zapasami, reset operacyjny i strategiczną koncentrację na kondycji marki oraz stabilizacji marży. Co ważniejsze, firma wskazała na konkretne poprawy operacyjne widoczne już w Ameryce Północnej, gdzie reset zarządu daje pierwsze sygnały.

Zdaniem Barclays, obecna sytuacja jest momentem "szczytu sceptycyzmu", co leży u podstaw luki oczekiwań. Analityk argumentuje, że inwestorzy niedoceniają poprawy, koncentrując się zbytnio na znanych ryzykach w Chinach i regionie Azja-Pacyfik. Innymi słowy, najgorsze obawy rynku dotyczące resetu w Ameryce Północnej mogą być już uwzględnione, pozostawiając miejsce na pozytywne zaskoczenie, jeśli pierwsze sygnały się utrzymają. Podwyżka jest zakładem, że postęp operacyjny jest realny i będzie nadal przekładać się na wyniki finansowe.

Przewaga marki firmy, jej największy atut, jest obecnie testowana. Wcześniejsze potknięcia w rozwoju produktów i dystrybucji stworzyły luki, które silniejsza konkurencja teraz wykorzystuje. Odewrot wymaga czegoś więcej niż tylko uporządkowania poziomu zapasów; potrzebny jest trwały kontakt z konsumentem przez nowe produkty i marketing. Jak powiedział CEO Elliott Hill, rozszerzanie marży jest priorytetem, ale powrót do dwucyfrowej marży operacyjnej będzie długą wspinaczką ze zgłoszonego ostatnio poziomu 8,1%.

Podsumowując, mamy tu historię selektywnego optymizmu. Barclays patrzy poza wieloletni spadek zysków i sprzedaży, widząc pierwsze efekty operacyjne w Ameryce Północnej. Luka oczekiwań nie dotyczy tego, czy firma jest "zepsuta" — chodzi o to, czy te pierwsze oznaki resetu wystarczą, by uzasadnić 30% premii. Podwyżka zakłada, że najgorsze już jest w cenach, ale słaba reakcja rynku sugeruje, że wielu inwestorów nie jest przekonanych, czy marka Nike przezwycięży swoje operacyjne blizny.

Katalizatory, ryzyka i na co zwracać uwagę

Podwyżka kreuje jasne oczekiwanie: najgorsze minęło, a Nike stoi u progu odnowy fundamentalnej. Kolejne tygodnie pokażą, czy ten optymizm jest uzasadniony. Bezpośrednim katalizatorem jest kolejny raport kwartalny firmy, zaplanowany na 31 marca 2026 r.. Ten raport będzie kluczowy. Inwestorzy będą szukać trwałego wzrostu w Ameryce Północnej, gdzie reset powinien postępować, oraz wyraźnych oznak stabilizacji marży. Każda wpadka potwierdziłaby utrzymujący się sceptycyzm rynku i prawdopodobnie wywołałby reakcję "sprzedaj po publikacji".

Kluczowym ryzykiem jest to, że wzrost na fali plotek wygaśnie, jeśli postęp operacyjny nie przełoży się na trwały wzrost przychodów i odbudowę zysku na akcję. Słaby ruch akcji po podwyżce sugeruje, że wielu inwestorów czeka na dowody. Luka oczekiwań jest szeroka: podwyżka zakłada zwrot, ale wyniki finansowe pokazują firmę wciąż próbującą się ustabilizować. Jeśli raport marcowy pokaże tylko umiarkowaną poprawę, 30% premii sugerowanej przez cel Barclays może szybko zniknąć.

Poza raportem o zyskach, inwestorzy powinni obserwować zmiany w alokacji kapitału. Przemiany własności instytucjonalnej i aktywności opcyjnej mogą sygnalizować, czy zmiana sentymentu analityków jest poparta rzeczywistym przepływem pieniędzy w akcje. Ostatnie zakupy insiderów, takie jak kupno przez CEO Elliott Hill 16 388 akcji pod koniec grudnia, są pozytywnym sygnałem pewności, ale to mała próbka. Prawdziwy test to czy duże fundusze pójdą za tym przykładem.

Krótko mówiąc, mamy klasyczną arbitraż oczekiwań. Podwyżka zakłada, że szczyt sceptycyzmu jest już w cenie. Następny raport o zyskach pokaże, czy zmiany operacyjne dostrzegane przez Barclays wystarczają, by podnieść kurs akcji, czy też rzeczywistość kurczącego się wyniku i zatrzymanego okrętu zresetuje oczekiwania w dół.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

HubSpot czy Intel: która akcja związana ze sztuczną inteligencją oferuje dziś lepszą okazję inwestycyjną?

Akcje Oracle zyskują na wartości dzięki solidnym wynikom, mimo utrzymujących się obaw związanych z OpenAI

Czy inwestorzy opcyjni przewidują znaczące zmiany cen akcji Royal Bank of Canada?