Bumble (NASDAQ:BMBL) ogłasza mocne wyniki za IV kwartał roku CY2025, akcje rosną o 21,7%

Przegląd wyników Bumble za IV kwartał 2025

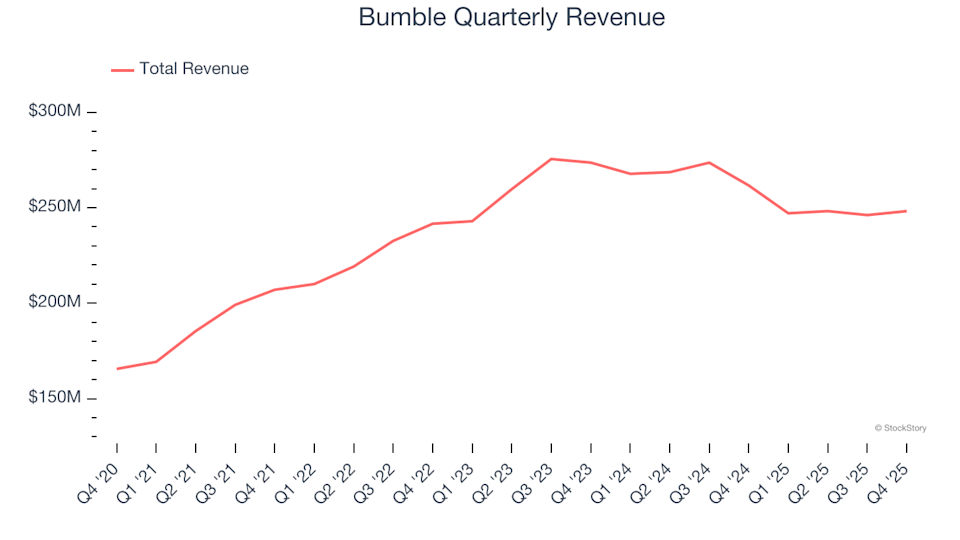

Bumble (NASDAQ:BMBL), platforma randkowa online, opublikowała wyniki za czwarty kwartał roku kalendarzowego 2025, przekraczając prognozy dotyczące przychodów pomimo spadku o 5,1% rok do roku, osiągając 248,2 mln USD. Warto zauważyć, że prognoza firmy na nadchodzący kwartał zakłada przychód w wysokości 244 mln USD w połowie przedziału, czyli 15,9% wyżej niż oczekiwania analityków. Jednak Bumble odnotowała stratę GAAP w wysokości 2,45 USD na akcję, co nie spełniło konsensusowych szacunków.

Zastanawiasz się, czy Bumble to teraz rozsądna inwestycja?

Najważniejsze informacje z IV kwartału 2025 Bumble

- Przychód: 248,2 mln USD, powyżej szacunków analityków wynoszących 221,5 mln USD (spadek o 5,1% r/r, 12% powyżej oczekiwań)

- GAAP EPS: -2,45 USD, poniżej szacunków analityków wynoszących 0,22 USD

- Skorygowany EBITDA: 94,59 mln USD, powyżej prognoz w wysokości 63,77 mln USD (marża 38,1%, 48,3% powyżej przewidywań)

- Prognoza przychodów za Q1 2026: 244 mln USD w połowie przedziału, powyżej prognoz analityków 210,6 mln USD

- Prognoza EBITDA za Q1 2026: 81,5 mln USD w połowie przedziału, powyżej szacunków analityków 56,76 mln USD

- Marża operacyjna: -136%, gwałtowny spadek w porównaniu do 14,1% w tym samym okresie poprzedniego roku

- Marża wolnych przepływów pieniężnych: 27,3%, spadek z 30% w poprzednim kwartale

- Płacący użytkownicy: 3,78 mln, spadek o 401 600 w porównaniu z poprzednim rokiem

- Kapitalizacja rynkowa: 316,8 mln USD

Whitney Wolfe Herd, założycielka i CEO Bumble, skomentowała: „Nasze wyniki za drugi kwartał pokazują nasze zaangażowanie w budowanie solidnych fundamentów dla przyszłości Bumble.”

O Bumble

Bumble zostało uruchomione przez Whitney Wolfe Herd, która wcześniej współtworzyła Tinder. Aplikacja wyróżnia się tym, że priorytetowo traktuje doświadczenie kobiet i ich wzmacnianie na rynku randkowym.

Trendy przychodów

Ocena wyników firmy w dłuższym okresie pomaga ocenić jej ogólną jakość. Chociaż krótkoterminowe sukcesy są możliwe, trwały wzrost jest cechą silnego biznesu. Zannualizowany wzrost przychodów Bumble w ciągu ostatnich trzech lat wyniósł zaledwie 3,1%, co jest poniżej standardów dla firm internetowych dla konsumentów i wskazuje na powolny rozwój.

W ostatnim kwartale przychody Bumble spadły o 5,1% rok do roku do 248,2 mln USD, ale nadal przekroczyły oczekiwania Wall Street o 12%. Zarząd przewiduje 1,3% spadek sprzedaży rok do roku w kolejnym kwartale.

Patrząc w przyszłość, analitycy prognozują 13,8% spadek przychodów w ciągu najbliższego roku, co jest większym spadkiem niż w poprzednich latach i sugeruje, że Bumble może napotkać dalsze wyzwania dotyczące popytu.

Na światło dzienne: Nowy Palantir? Firma satelitarna wykonuje codziennie zdjęcia każdego miejsca na Ziemi. Pentagon jest zainteresowany, a fundusze hedgingowe wykorzystują jej dane do prognozowania wyników finansowych. To nazwa, którą możesz jeszcze nie znać.

Metryki płacących użytkowników

Wzrost subskrybentów

Model subskrypcyjny Bumble opiera się na zwiększaniu zarówno bazy użytkowników, jak i średnich wydatków na subskrybenta. W ciągu ostatnich dwóch lat liczba płacących użytkowników rosła zaledwie o 1,5% rocznie, osiągając w ostatnim kwartale 3,78 mln — to jeden z najwolniejszych współczynników wzrostu wśród firm internetowych dla konsumentów. Aby przyspieszyć wzrost, Bumble może potrzebować poprawić zaangażowanie użytkowników lub wprowadzić nowe funkcje.

Niestety, IV kwartał przyniósł spadek liczby płacących użytkowników o 401 600, co oznacza 9,6% spadek w stosunku do poprzedniego roku. Ten kwartalny spadek był gorszy niż dwuletnia średnia, co wskazuje, że ostatnie inicjatywy nie przełożyły się na wzrost liczby kupujących.

Średni przychód na kupującego (ARPB)

ARPB to kluczowy wskaźnik pokazujący ile każdy użytkownik wydaje i sygnalizuje długoterminową wartość bazy klientów Bumble. W ciągu ostatnich dwóch lat ARPB spadał średnio o 26,5% rocznie. W połączeniu ze słabym wzrostem liczby użytkowników, ten trend budzi niepokój. Jeśli Bumble zdecyduje się na agresywną strategię monetyzacji, nie wiadomo, czy wzrost liczby użytkowników pozostanie stabilny.

W tym kwartale ARPB osiągnął 21,69 USD, co oznacza wzrost o 5,4% rok do roku — wyprzedzając przyrost płacących użytkowników.

Podsumowanie wyników Bumble za IV kwartał

Pozytywna prognoza EBITDA na kolejny kwartał i mocne wyniki EBITDA były szczególnie pozytywnymi aspektami, znacznie przewyższając oczekiwania analityków. Niemniej jednak spadek liczby płacących użytkowników pozostaje powodem do niepokoju. Ogólnie rzecz biorąc, kwartał przyniósł obiecujące elementy, a akcje wzrosły o 21,7% do 3,51 USD po publikacji raportu.

Mimo że Bumble osiągnęło solidne wyniki, jeden kwartał to za mało, aby określić, czy akcje są warte zakupu. Ocena długoterminowej jakości i wyceny biznesu jest kluczowa.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Strategie Hyperliquid (PURR) jako podejście high-beta do rozszerzonej historii Real-World Asset platformy HYPE

Przejście Eskom na Bitcoin: analiza zużycia energii, zysków finansowych i niezawodności sieci

Przejście Eskom na Bitcoin: Analiza dynamiki energii, przychodów i niezawodności sieci