Western Digital wzrósł o 540% w ciągu ostatniego roku: czy warto rozważyć inwestycję w te akcje?

Wyjątkowe wyniki giełdowe Western Digital

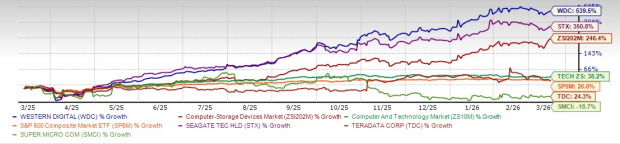

W ciągu ostatniego roku Western Digital Corporation (WDC) odnotowała imponujący wzrost ceny akcji o 539,5%, znacząco przewyższając 246,4% wzrost w szerszej branży urządzeń do przechowywania danych. Ten rozwój przewyższył również zwroty zarówno w sektorze Computer & Technology, jak i indeksu S&P 500, które rosły odpowiednio o 38,2% i 26%. Skok ten jest w dużej mierze przypisywany rosnącemu zapotrzebowaniu na rozwiązania do przechowywania, napędzanemu przez postępy w obszarze sztucznej inteligencji, chmury obliczeniowej i wielkoskalowych centrów danych.

Źródło obrazu: Zacks Investment Research

Lepsze wyniki niż konkurencja branżowa

Western Digital przewyższył inne znane firmy z sektora przechowywania danych, w tym Super Micro Computer (SMCI) i Teradata (TDC). W tym samym okresie akcje Teradata wzrosły o 24,3%, podczas gdy Super Micro Computer odnotował spadek o 18,7%. Western Digital osiągnął także lepszy wynik niż jego wieloletni konkurent, Seagate Technology Holdings (STX), który odnotował 350,8% wzrost w ostatnim roku.

Seagate jest znany ze swoich technologii przechowywania danych, zwłaszcza z twardych dysków HDD. Super Micro Computer skupia się na rozwoju serwerów i systemów przechowywania dla centrów danych, chmury, AI i edge computing. Teradata oferuje hybrydową platformę analityki chmurowej i AI, Teradata Vantage, która umożliwia firmom analizę danych i rozwój innowacji na dużą skalę.

Czy nadal warto kupować Western Digital po ogromnym wzroście?

Po osiągnięciu przez WDC 52-tygodniowego maksimum na poziomie 309,9 USD inwestorzy zastanawiają się, czy akcje wciąż stanowią okazję do zakupu po tak dramatycznym wzroście. Aby odpowiedzieć na to pytanie, istotne jest przeanalizowanie czynników napędzających wzrost, perspektyw na przyszłość firmy, potencjalnych ryzyk oraz tego, czy jest jeszcze miejsce na dalszy wzrost.

Kluczowe czynniki wzrostu WDC

Imponujące wyniki Western Digital są wspierane zarówno przez trendy branżowe, jak i inicjatywy specyficzne dla firmy. Firma poczyniła znaczące postępy w zakresie zwiększania gęstości powierzchniowej, rozwoju technologii ePMR i HAMR oraz promowania wdrażania dysków UltraSMR o większej pojemności. W drugim kwartale fiskalnym Western Digital dostarczyło ponad 3,5 miliona najnowszych napędów ePMR, obsługujących pojemności do 26TB dla CMR i 32TB dla UltraSMR, co odzwierciedla silne zapotrzebowanie klientów. Całkowita liczba dostaw osiągnęła 215 eksabajtów, co oznacza 22% wzrost rok do roku.

Korzystając z tego impetu, Western Digital intensywnie rozwija napędy HAMR nowej generacji oraz nabywa własność intelektualną i talenty, aby wzmocnić rozwój laserów we własnym zakresie. Firma uruchomiła także platformy JBOD z obsługą UltraSMR we współpracy z partnerami programowymi, umożliwiając większą gęstość przechowywania i bardziej efektywną analizę danych na dużą skalę. Popyt pozostaje wysoki, a firma zabezpieczyła główne zamówienia od siedmiu największych klientów do 2026 roku oraz wieloletnie umowy z trzema z pięciu największych klientów, obejmujące lata 2027 i 2028.

Eksplozja danych generowanych przez aplikacje AI skłoniła Western Digital do stworzenia strategii skoncentrowanej na kliencie, priorytetowo traktującej większą pojemność, lepszą wydajność, efektywność energetyczną i szybkie wdrożenia, przy jednoczesnym utrzymaniu korzyści kosztowych HDD. Firma angażuje się w strategię dwutorową dla technologii ePMR i HAMR. Jej 40TB UltraSMR ePMR HDD jest obecnie kwalifikowany przez dwóch klientów hyperscale, z produkcją masową spodziewaną w drugiej połowie roku fiskalnego 2026. Napędy HAMR mają zyskać na znaczeniu w 2027 roku; planuje się rozszerzenie ePMR do 60TB i HAMR do 100TB do 2029 roku.

By jeszcze bardziej poprawić wydajność dla obciążeń AI, Western Digital opracowuje technologie High Bandwidth Drive i Dual Pivot. High Bandwidth Drive jest już w fazie walidacji przez klientów, natomiast Dual Pivot HDD mają zostać wprowadzone około 2028 roku. Firma planuje również wprowadzenie napędów zoptymalizowanych pod kątem zużycia energii w 2027 roku, tworząc nową, opłacalną warstwę przechowywania danych AI. Ponadto Western Digital rozwija swoją działalność Platforms, z otwartą warstwą API dla oprogramowania przewidzianą na 2027 rok, co ułatwi i uczyni tańszym wdrażanie infrastruktury hyperscale dla przedsiębiorstw i średnich dostawców chmury.

Siła finansowa i wartość dla akcjonariuszy

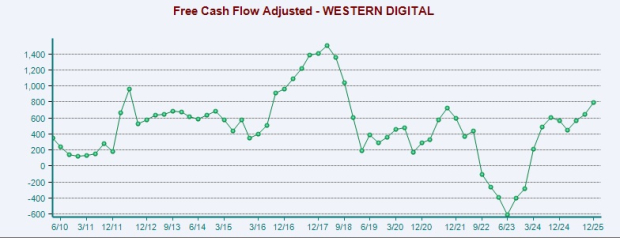

Western Digital wykazał się silną kondycją finansową, odnotowując znaczną poprawę bilansu oraz generowania przepływów pieniężnych. W drugim kwartale fiskalnym firma wygenerowała 745 mln USD przepływów z działalności operacyjnej, w porównaniu do 403 mln USD rok wcześniej. Wolne przepływy pieniężne niemal się podwoiły, osiągając 653 mln USD. Ta siła finansowa umożliwiła firmie zwrócenie ponad 100% wolnych przepływów pieniężnych akcjonariuszom poprzez skup akcji i dywidendy.

Źródło obrazu: Zacks Investment Research

W tym kwartale Western Digital odkupiło około 3,8 mln akcji za 615 mln USD i wypłaciło 48 mln USD dywidend. Od rozpoczęcia programu zwrotu kapitału w czwartym kwartale fiskalnym 2025 roku firma zwróciła akcjonariuszom łącznie 1,4 mld USD. W lutym 2026 roku zarząd zatwierdził dodatkowe 4 mld USD na skup akcji, z czego 484 mln USD pozostało z poprzedniej autoryzacji.

Podczas Innovation Day w 2026 roku Western Digital przedstawił długoterminową strategię finansową, ukierunkowaną na zrównoważony wzrost. W ciągu najbliższych 3-5 lat firma zamierza odnotować wzrost przychodów przekraczający 20% CAGR, napędzany przez rosnący popyt przedsiębiorstw na nearline oraz stabilne ceny. Plan zakłada marże brutto powyżej 50%, napędzane bogatszym portfelem HDD o dużej pojemności i ciągłą poprawą kosztów; marże operacyjne mają przekroczyć 40%, dzięki silnemu efektowi dźwigni operacyjnej.

Dzięki zdyscyplinowanemu zarządzaniu kapitałem obrotowym i nakładom inwestycyjnym utrzymywanym na poziomie 4–6% przychodów, marże wolnego przepływu pieniężnego mają przekroczyć 30%. Ta elastyczność finansowa, wraz ze skupem akcji, powinna przełożyć się na zysk na akcję powyżej 20 USD, odzwierciedlając strategię skoncentrowaną na realizacji, przewodnictwie technologicznym i długoterminowym wzroście.

Potencjalne ryzyka

Mimo silnych wyników Western Digital stoi wobec kilku ryzyk. Rynek przechowywania danych jest mocno skoncentrowany, a WD oraz Seagate dominują na nim. Duże uzależnienie od niewielkiej liczby dużych klientów sprawia, że utrata kluczowego odbiorcy mogłaby mieć znaczący wpływ. Dodatkowo, niepewność makroekonomiczna, cła i napięcia handlu globalnego mogą oddziaływać na popyt w kanałach przedsiębiorstw, dystrybucji i detalicznych. Szybki wzrost zapotrzebowania na przechowywanie danych związany z AI sprawia, że produkcja staje się bardziej skomplikowana, a czas realizacji wysokopojemnościowych napędów się wydłuża.

Rosnący trend szacunków zarobków

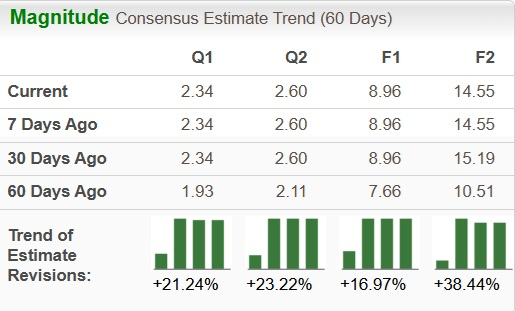

Oczekiwania analityków co do zarobków Western Digital nadal rosną. W ciągu ostatnich dwóch miesięcy konsensus dla zarobków za rok fiskalny 2026 zwiększył się o 17% do 8,96 USD, natomiast szacunek na 2027 rok wzrósł o 38,4% do 14,55 USD.

Źródło obrazu: Zacks Investment Research

Wycena: czy WDC jest przewartościowany?

Aktualnie wskaźnik forward price-to-earnings Western Digital wynosi 21,48, podczas gdy średnia branżowa to 15,53.

Źródło obrazu: Zacks Investment Research

Dla porównania, wskaźniki forward price-to-sales na 12 miesięcy dla Seagate (STX), Teradata (TDC) i Super Micro Computer (SMCI) wynoszą odpowiednio 23,81x, 15,53x i 13,53x.

Czy to jest dobry moment na inwestycję w Western Digital?

W miarę jak sztuczna inteligencja zmienia cyfrowy krajobraz, przechowywanie danych staje się podstawowym elementem, a Western Digital jest w czołówce tej zmiany. Dynamiczny wzrost zysków, długoterminowe kontrakty oraz popyt napędzany przez AI tworzą atrakcyjną narrację inwestycyjną. Jednakże, po tak dramatycznym rajdzie, przyszłe zyski mogą być bardziej umiarkowane i podlegać zmienności. Dla inwestorów o długoterminowej perspektywie, którzy wierzą, że eksplozja danych napędzana AI dopiero się zaczyna, Western Digital może pozostawać obiecującą okazją. Z drugiej strony, krótkoterminowi spekulanci mogą potrzebować cierpliwości i ostrożności po wyjątkowym wzroście akcji.

Ostatecznie inwestorzy powinni rozważyć długoterminowe przewagi technologiczne firmy wobec krótkoterminowych ryzyk rynku. Z aktualnym rankingiem Zacks #1 (Strong Buy), Western Digital wydaje się być solidnym wyborem.

W centrum uwagi – czołowa spółka półprzewodnikowa

W sektorze półprzewodników istnieje mniej znana firma produkująca produkty niedostępne u gigantów takich jak NVIDIA. Pozycjonowana, by wykorzystać kolejną fazę wzrostu rynku, firma ta dopiero zaczyna przyciągać uwagę – idealny moment dla inwestorów, by się nią zainteresować.

Przy szybkim wzroście zarobków i rosnącej bazie klientów jest dobrze przygotowana na sprostanie rosnącemu zapotrzebowaniu na sztuczną inteligencję, uczenie maszynowe i Internet rzeczy. Globalny sektor półprzewodników ma wzrosnąć z 452 miliardów USD w 2021 roku do 971 miliardów USD do 2028 roku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BTW (Bitway) zmienność 42,9% w ciągu 24 godzin: gwałtowny wzrost wolumenu handlu wywołuje silne wahania