Czy akcje Columbia Banking są przygotowane jako okazja do zwrotu kapitału w 2026 roku?

Columbia Banking System: Skoncentrowany na wartości dla akcjonariuszy podczas integracji

Columbia Banking System (COLB) priorytetowo traktuje zwrot dla akcjonariuszy podczas integracji Pacific Premier. Firma łączy silniejszą politykę dywidendową z rozszerzonym programem wykupu akcji, co według kierownictwa ma przyspieszyć w 2026 roku.

Dla zainteresowanych całościowym zwrotem, głównym czynnikiem jest to, czy takie podejście do dystrybucji kapitału może zrównoważyć potencjalne krótkoterminowe zakłócenia związane z procesem integracji i dalej napędzać wzrost wyników na akcję.

Wzrost dywidendy i obecna rentowność

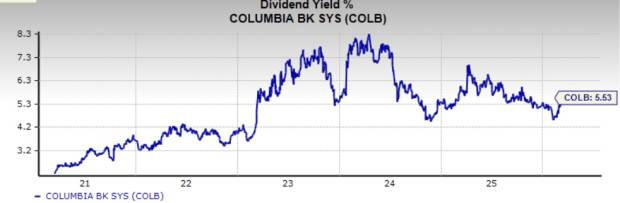

W listopadzie 2025 roku Columbia Banking System zwiększył kwartalną dywidendę o 2,8%, podnosząc ją do 0,37 dolara na akcję. Ta decyzja podkreśla dążenie firmy do nagradzania akcjonariuszy przy zachowaniu zdyscyplinowanego podejścia do swojej pozycji finansowej.

W porównaniu z innymi bankami regionalnymi, stopa dywidendy COLB wyróżnia się na tle konkurencji. Obecna rentowność wynosi 5,53%, co jest znacznie wyższe niż u wielu podobnych firm. Na przykład East West Bancorp (EWBC) oferuje stopę 2,97%, a WaFd, Inc. (WAFD) 3,51%.

Źródło: Zacks Investment Research

Perspektywy programu wykupu akcji do 2026 roku

Program wykupu akcji firmy ma odegrać większą rolę w 2026 roku. W październiku 2025 roku zarząd udzielił zgody na wykup akcji o wartości do 700 milionów dolarów, przy czym program potrwa do 30 listopada 2026 roku. Daje to kierownictwu elastyczność w dostosowywaniu wykupów zależnie od postępów integracji, generowania kapitału i dynamiki rynku.

Obecnie 600 milionów dolarów pozostaje dostępne w ramach tej autoryzacji, co zapewnia wystarczającą pojemność na bieżące wykupy, nawet jeśli tempo będzie różne w poszczególnych kwartałach podczas trwającej integracji.

Kierownictwo zapowiedziało, że wykupy będą intensyfikowane w 2026 roku, celując w 150–200 milionów dolarów wykupów na kwartał. Sygnalizuje to pewność co do zdolności firmy do generowania kapitału w fazie integracji.

Silna pozycja kapitałowa podstawą zwrotów

Trwałość tych zwrotów dla akcjonariuszy zależy od siły kapitałowej firmy. Columbia Banking System odnotowała poprawę wskaźników kapitałowych w ostatnich kwartałach. Współczynnik podstawowego kapitału własnego wzrósł z nieco ponad 10% na koniec 2024 roku do 11,8% za 31 grudnia 2025 roku. Podobnie, całkowity współczynnik kapitału opartego na ryzyku wzrósł z 12,8% do 13,6% w tym samym okresie.

Kierownictwo potwierdziło zaangażowanie w utrzymanie poziomów kapitału powyżej minimalnych wymogów regulacyjnych, popierając pogląd, że dywidendy i wykupy akcji mają być cechą ciągłą, a nie jednorazowym wydarzeniem.

Wycena wspiera strategię wykupu akcji

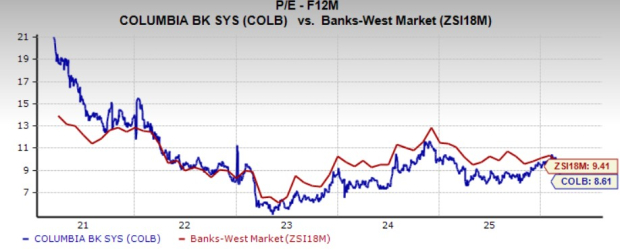

Wykup akcji jest najbardziej efektywny, gdy wycena firmy jest rozsądna. Obecnie Columbia Banking System wyceniana jest na 8,61 razy prognozowany zysk za najbliższe 12 miesięcy, co jest poniżej średniej sub-branży wynoszącej 9,41 według Zacks.

Źródło: Zacks Investment Research

Niższy wskaźnik cena/zysk oznacza, że każdy wydany dolar na wykup pozwala usunąć więcej akcji, usprawniając wskaźniki na akcję. Jeśli firma utrzyma swoje marże i rentowność, planowane przyspieszenie wykupów w 2026 roku może mieć znaczący pozytywny wpływ na wartość dla akcjonariuszy.

Oceny Zacks i perspektywa inwestycyjna

Zgodnie z Zacks, Columbia Banking System posiada Ranking #2 (Kupuj), wskazując na korzystne perspektywy dla inwestorów rozważających horyzont jeden do trzech miesięcy i ceniących zgodność z pozytywnymi rewizjami szacunków zysku.

Profil Stylu COLB pokazuje silny wynik Value Score (B), natomiast Growth i Momentum oceniono na D. Sugeruje to, że akcje mogą najbardziej zainteresować inwestorów ceniących dochód i atrakcyjną wycenę oraz komfortowo radzących sobie z pewną zmiennością w miarę realizacji planów integracji i zwrotów kapitału.

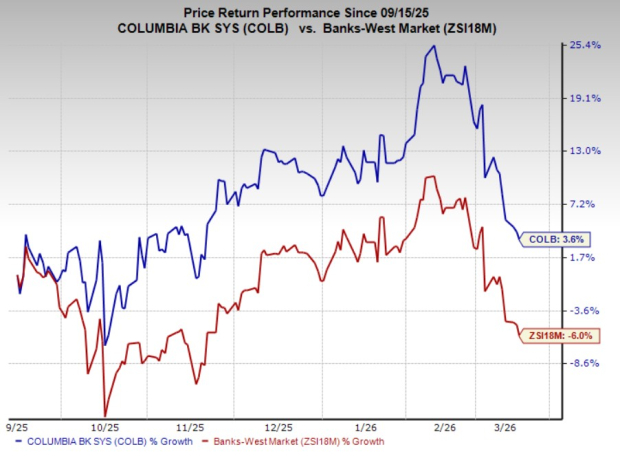

W ciągu ostatnich sześciu miesięcy akcje Columbia Banking System wzrosły o 3,6%, przewyższając branżę, która spadła o 6% w tym samym okresie.

Źródło: Zacks Investment Research

Najlepsze wybory analityków

Wśród tysięcy akcji, pięciu ekspertów Zacks wybrało swoje najlepsze typy, które w nadchodzących miesiącach mogą potencjalnie podwoić wartość. Spośród nich Dyrektor ds. badań, Sheraz Mian, wskazał jedną spółkę o największym potencjale wzrostu.

Ta firma, skoncentrowana na konsumentach z pokoleń millenialsów i Gen Z, wygenerowała prawie miliard dolarów przychodów w ostatnim kwartale. Po ostatnim spadku, może być to dogodny moment na rozważenie tej akcji. Choć nie wszystkie najlepsze typy osiągają tak dobre wyniki, ta może przewyższyć wcześniejsze wybory Zacks, takie jak Nano-X Imaging, który wzrósł o 129,6% w nieco ponad dziewięć miesięcy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jambo (J) wahania o 58,2% w ciągu 24 godzin: wolumen handlu rośnie wraz z gwałtownymi wahaniami cen

Bam, bam, bam, preludium przed wielkim spadkiem

Oto powód, dla którego Chipotle Mexican Grill (CMG) spadł bardziej niż cały rynek