Bitget UEX Codzienny raport|Eskalacja konfliktu między USA a Iranem powoduje gwałtowny wzrost cen ropy; Nasilające się naciski na wykup prywatnych kredytów; Tesla uzyskała zgodę na pośrednie posiadanie udziałów w SpaceX (13 marca 2026)

Bitget2026/03/13 01:35

Bitget2026/03/13 01:35

I. Najważniejsze wiadomości

Aktualności Rezerwy Federalnej

Przedstawiciele Fed przewidują utrzymanie stóp na obecnym poziomie przez pewien czas

Prezes Fed Cleveland, Beth Hammack, zaznaczyła, że biorąc pod uwagę utrzymujący się wysoki poziom inflacji oraz słabnący rynek pracy, polityka monetarna pozostaje obecnie neutralna i nie ma potrzeby natychmiastowych zmian.

- Presja inflacyjna trwa, wskaźniki zatrudnienia wykazują spowolnienie.

- Po zeszłorocznych obniżkach stóp polityka jest zrównoważona – bazowo stopy mogą pozostać stabilne dłużej.

- Istnieją ryzyka dwukierunkowe, należy obserwować ewolucję danych. Ta wypowiedź wzmacnia konsensus rynku co do braku zmian stóp w marcowym posiedzeniu Fed, może ograniczyć zmienność rentowności obligacji i wesprzeć dolara, jednocześnie hamując apetyt na ryzyko na rynku akcji.

Międzynarodowe surowce

Konflikt USA-Izrael oddziałuje na globalne łańcuchy dostaw

Atak USA-Izraela na Iran podniósł koszty transportu energii i nawozów przez cieśninę Ormuz.

- Raport ONZ wskazuje wzrost opłat frachtowych, łańcuch dostaw nawozów jest zakłócony.

- Amerykańscy rolnicy mogą zmienić strukturę upraw, aby poradzić sobie z zakłóceniami. To wydarzenie wzmacnia obawy o inflację, sprzyja wzrostowi akcji energetycznych i sektora środków do produkcji rolnej.

Iran zezwala części statków na przejście przez Ormuz

Wiceminister spraw zagranicznych Iranu ogłosił, że statki państw nieagresywnych mogą przepływać przez cieśninę, natomiast agresorzy nie mają prawa do bezpieczeństwa.

- Nie zastosowano minowania cieśniny, co częściowo uspokoiło napięcie na rynku.

- Brent wciąż przekroczył 100 USD/bbl, najwyższy poziom od sierpnia 2022 r. Pomaga to tymczasowo ustabilizować transport, lecz ryzyka geopolityczne nadal podnoszą ceny ropy.

Polityka makroekonomiczna

USA planuje zwolnienia z „Jones Act”, aby przeciwdziałać wzrostowi cen paliw

Administracja Trumpa rozważa zwolnienie na 30 dni w celu zapewnienia transportu energii i produktów rolnych.

- Związane z zakłóceniami dostaw i wzrostem cen wywołanym przez sytuację w Iranie.

- Wiadomość może zostać podana 13 marca. Polityka ma łagodzić krajowy kryzys energetyczny i wspierać akcje podobnych sektorów.

USA zezwala na sprzedaż części rosyjskiej ropy

Departament Skarbu USA wydał pozwolenie na sprzedaż załadowanej rosyjskiej ropy do 11 kwietnia.

- Ważność licencji od 12 marca.

- Tło: globalny deficyt dostaw energii. Działanie to może zmniejszyć presję na ceny ropy, lecz wpływ incydentu irańskiego jest ograniczony.

II. Przegląd rynku

Surowce i waluty

- Spot gold: 5108,39 USD/oz, wzrost o 0,54%, druga z rzędu korekta z powodu obaw inflacyjnych i silnego dolara.

- Spot silver: 84,96 USD/oz, wzrost o 1,38%, podąża za zmianami ceny złota, słabe zapotrzebowanie przemysłowe pogłębia spadki.

- WTI crude: 95,15 USD/bbl, spadek o 0,61%, napięcia geopolityczne napędzały wcześniejsze wzrosty, teraz mała korekta.

- Brent crude: 99,93 USD/bbl, spadek o 0,67%, po przebiciu 100 USD korekta, obawy o zakłócenia podaży dominują.

- Indeks dolara: 99,65, lekki spadek o 0,09%, trend wzrostowy, zyskuje dzięki nastrojom safe haven i eskalacji konfliktu USA-Iran.

Analityk Dara Doyle wskazuje, że rynek odczytuje wypowiedzi nowego Najwyższego Przywódcy Mujtaba Khamenei jako bardzo stanowcze, prawie nie widać oznak gotowości Iranu do ustępstw wobec USA i Izraela. W swoim pierwszym publicznym wystąpieniu po objęciu urzędu stwierdził, że cieśnina Ormuz powinna pozostać zamknięta, grożąc otwarciem nowego frontu w wojnie. To nasiliło obawy rynku o utrzymujące się zakłócenia dostaw ropy przez globalnie kluczowy punkt przesyłu, rentowności obligacji i ceny ropy wzrosły, giełda spadła, indeks dolara wspiął się na dzienne szczyty.

Wyniki rynku krypto

- BTC: 71 417,13 USD, wzrost 24H o 1,68%, kontynuacja odbicia, napędzane napływem ETF i poprawą nastrojów rynkowych.

- ETH: 2 122,23 USD, wzrost 24H o 3,42%, podąża za BTC, oczekiwania związane z ulepszeniami sieci dają wsparcie.

- Całkowita kapitalizacja rynku krypto: 2,52 bln USD, wzrost 24H o 2,2%, stabilność pośród zmienności, gra ryzyka geopolitycznego z napływem ETF.

- Likwidacje na rynku: W ciągu 24H całkowita wartość likwidacji wyniosła 256 mln USD, likwidacje long – 86 mln USD, short – 170 mln USD.

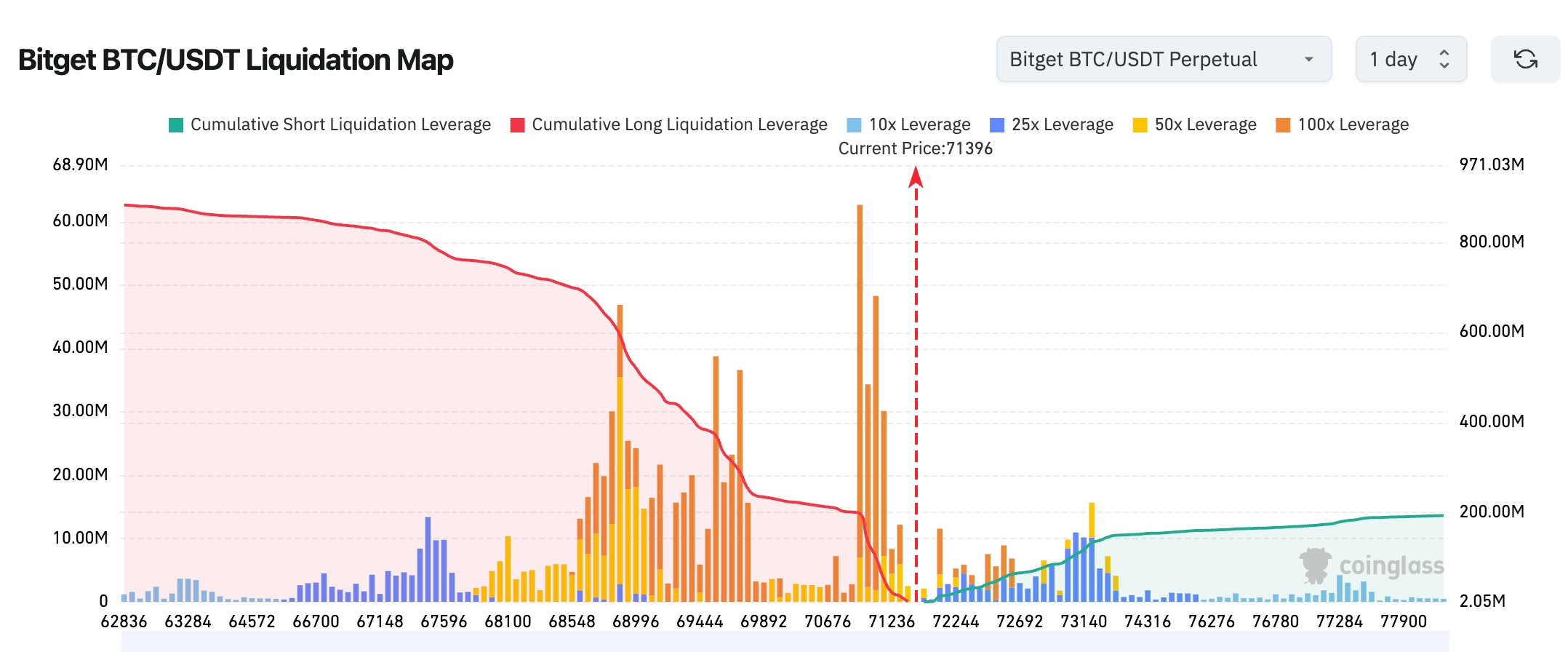

- Bitget BTC/USDT mapa likwidacji: aktualna cena 71 396 USD, w zakresie 68 500–70 500 USD skupione są duże dźwigniowe likwidacje long. Jeśli BTC spadnie do tego przedziału, możliwe jest uruchomienie seryjnych likwidacji long, co nasili presję spadkową. Powyżej ok. 71 400 USD zaczynają się likwidacje short, a w okolicach 73 000 USD są jeszcze bardziej skoncentrowane – dalszy wzrost może wywołać short squeeze.

- Napływy/wypływy spot ETF: Spot ETF BTC – wczoraj netto napływ 7,7 mln USD, czwarty z rzędu dzień napływu; Spot ETF ETH – wczoraj netto napływ 53,7 mln USD, trzeci dzień napływu.

- Napływy/wypływy BTC spot: Dzień wcześniej napływ BTC – 2,358 mld USD, wypływ – 2,438 mld USD, netto napływ – 79,5 mln USD.

Wyniki indeksów giełdowych USA

- Dow Jones: 46 677,85, spadek o 1,56% (-739,42 pkt), trzeci dzień z rzędu zniżki, obciążony ryzykiem geopolitycznym i wzrostem cen ropy.

- S&P 500: 6 672,58, spadek o 1,52% (-103,18 pkt), spadki na wszystkich technologicznych podindeksach pogłębiają zniżki.

- Nasdaq: 22 311,98, spadek o 1,78% (-404,16 pkt), lider spadków – giganci technologiczni, pod presją obaw o inflację i wykup prywatnych kredytów.

Wydarzenia w segmentach technologicznych

- Nvidia: spadek o 1,55%, zamknięcie na 183,14 USD, silny popyt na AI, lecz wyprzedaż rynku dominująca.

- Amazon: spadek o 1,47%, zamknięcie na 212,65 USD, silna emisja obligacji, ale presja inflacyjna hamuje wzrost.

- Tesla: spadek o 3,14%, zamknięcie na 395,01 USD, plus dla SpaceX za konwersję udziałów, lecz presja rynku.

- Meta: spadek o 2,55%, zamknięcie na 638,18 USD, ekspansja centrów danych nie jest w stanie zrównoważyć nastrojów safe haven.

- Apple: spadek o 1,94%, zamknięcie na 255,76 USD, spowolniony cykl produktów i wzrost zmienności rynku.

- Microsoft: spadek o 0,75%, zamknięcie na 401,86 USD, relatywnie odporny, ale presja wydatków AI widoczna.

- Google: spadek o 1,67%, zamknięcie na 303,55 USD, postępy w AI, lecz pesymistyczne nastroje dominują.

Podsumowanie zniżek: napięcie USA-Iran podbiło ceny ropy, nasiliło obawy inflacyjne i uruchomiło wykup prywatnych kredytów, nastroje safe haven dominują technologie.

Obserwacja zmian sektorowych

Sektor środków produkcji rolniczej wzrost o 6,5%

- Przedstawiciele: CF Industries Holding wzrost o 13,21%; Origin Agritech wzrost o 12,5%.

- Czynniki napędzające: wojna USA-Izrael-Iran zakłóca globalny łańcuch dostaw nawozów, wzrost kosztów transportu zwiększa popyt, przewidywane zmiany struktur upraw korzystają sektora nawozów i nasion.

III. Szczegółowa analiza wybranych akcji

- Adobe – Wyniki za Q1 powyżej oczekiwań, lecz guidowanie stonowane, CEO ustępuje

Omówienie wydarzenia: Adobe w Q1 osiągnęło przychody 640 mln USD (+12% r/r), skorygowany EPS wyniósł 6,06 USD (prognoza 5,86 USD), przychody z produktów AI rocznie podwojone. Firma przeszła transformację tradycyjnego software na chmurę i AI, obecny CEO, Shantanu Narayen, ustąpi po 18 latach, gdy wybrany zostanie następca. Guidance Q2 – 525–530 mln USD (nieco poniżej oczekiwań – 531 mln USD). Adobe eksploruje komercjalizację AI, ale zmiany przywództwa wzbudzają obawy o ciągłość strategii. Po sesji kurs spadł o ponad 7%, inwestorzy ostrożni wobec niepewności przejściowej. Wydarzenie powiązane z przyspieszeniem wdrożenia AI, lecz trwałość wzrostu budzi wątpliwości – istotna będzie realizacja promowanych produktów AI w 2025 r.

Interpretacja rynku: Goldman Sachs utrzymuje rekomendację „kupuj”, podkreśla silny potencjał transformacji AI; Morgan Stanley obniża cenę docelową, zaznacza, że niepewny wybór CEO może zwiększyć presję krótkoterminową; Wolfe Research redukuje do 440 USD, ale wskazuje outperform, skupia się na spadku tradycyjnego biznesu; UBS neutralnie, obawia się wolnej monetyzacji AI.

Wnioski inwestycyjne: AI napędza trwały wzrost, lecz ryzyko zmian zarządu wymaga czujności; odpowiednie dla długoterminowych inwestorów w fazie korekty, obserwować realizację wytycznych na Q2.

- Tesla – zatwierdzona zamiana inwestycji xAI na udziały SpaceX

Omówienie wydarzenia: Tesla otrzymała zgodę FTC na zamianę 2 mld USD inwestycji w xAI na mniej niż 1% udziałów w SpaceX. Decyzja zapadła w okresie przygotowań do IPO SpaceX, wzmacnia ekosystem Muska: elektryczna motoryzacja, AI i technologie kosmiczne. W tle: merger xAI-SpaceX przewidziany na 2025 r. (wycena 1,25 bln USD), wcześniejsza próba inwestycji w xAI przez akcjonariuszy Tesli nie została zatwierdzona, lecz teraz doszła do skutku. Formalizacja powiązań finansowych ma duże znaczenie, zwłaszcza wobec prognozowanej rekordowej wyceny SpaceX (1,75 bln USD). Kurs spadł o 3,14%, presja rynku, ale wsparcie dla dywersyfikacji Tesli. Powodem jest restrukturyzacja imperium Muska; konsekwencje mogą zwiększyć konkurencyjność technologiczną Tesli, lecz rozpraszają uwagę od motoryzacyjnej „core business”.

Interpretacja rynku: Barclays ocenia to jako wzmocnienie synergii technologii kosmicznych, korzystne dla Tesli; UBS ostrzega, że zamiana udziałów może rozproszyć zasoby, krótkoterminowo presja; Wedbush pozytywnie o synergii cross-company, oczekuje kolejnych interakcji xAI–SpaceX–Tesla; Seeking Alpha wskazuje na korzyści i wyzwania fuzji – potencjał wzrostu przewyższa ryzyko.

Wnioski inwestycyjne: Dywersyfikacja sprzyja długoterminowej wartości ekosystemu, ryzyka geopolityczne dominują w krótkim terminie; warto monitorować postępy IPO SpaceX i wpływ na segment motoryzacyjny Tesli.

- Amazon – emisja obligacji za 54 mld USD i nadmierny popyt

Omówienie wydarzenia: Amazon wyemitował 37 mld USD obligacji amerykańskich i 14,5 mld euro euroobligacji – największa emisja w historii rynku euro, popyt przekroczył 126 mld USD. Firma postrzegana jest jako bezpieczna przystań na niestabilnym rynku, środki mają wesprzeć rozwój centrów danych AI oraz ekspansję infrastruktury. W tle: plan inwestycji 20 mld USD w chipy i urządzenia do 2026 r., powyżej oczekiwań – budzi obawy inwestorów o długi cykl zwrotu. Emisja przeprowadzona podczas wzrostu napięcia USA–Iran i zmienności cen ropy, podkreślając silne fundamenty kredytowe. Kurs spadł o 1,47%, mimo to wykazuje elastyczność finansową. Wzrost nakładów na AI – plus, ale może nasilić obciążenie długiem i ograniczyć zyskowność.

Interpretacja rynku: Citi chwali możliwości finansowania AI; Deutsche Bank wskazuje na nadmierny rozmiar w warunkach wysokich stóp, co może obniżyć marże; Schroders podkreśla, że Amazon ma dużo gotówki, lecz popyt na AI jest nienasycony; Bloomberg twierdzi, że ceny obligacji są niskie przez nadpodaż, inwestorzy kwestionują potrzebę tak dużych emisji.

Wnioski inwestycyjne: Stabilność finansowa sprzyja obronnym strategiom, ale należy uważać na rosnący dług i ryzyka stóp procentowych; kluczowy będzie zwrot z inwestycji w AI.

- Microsoft & Meta – prawie 50 mld USD nowych zobowiązań leasingowych centrów danych

Omówienie wydarzenia: Microsoft i Meta zawarły nowe zobowiązania leasingowe na centra danych o wartości ok. 50 mld USD każdy, razem ponad 700 mld USD – wsparcie rozwoju AI. Microsoft posiada zobowiązania na przyszłość o wartości 155 mld USD, Meta – 104 mld USD. Wzrost ten odzwierciedla boom na moc obliczeniową AI; w tle: po niedoborze serwerów w 2025 r. przyspieszona ekspansja, Microsoft w Q4 dodał 1 GW mocy. Leasing głównie na 15-19 lat, część może zostać anulowana. Kursy spadły odpowiednio o 0,75% i 2,55% przez wyprzedaż tech. Powodem jest rosnące zapotrzebowanie na trening modeli AI; konsekwencje – presja na cash flow, ale zapewnienie przewagi wydajnościowej.

Interpretacja rynku: Goldman Sachs pozytywnie o zwrocie inwestycji w infrastrukturę, sprzyja pozycji lidera AI; JP Morgan obawia się zbyt wysokich nakładów, co ogranicza cash flow; Moody's wskazuje na 662 mld USD ryzyka „off balance sheet”, wyzwania księgowe; Bloomberg: pokazuje upgrade inwestycji w AI, ale ograniczenia podaży mogą się utrzymać.

Wnioski inwestycyjne: Trend AI wyraźnie wzmacnia wzrost długoterminowy, monitorować efektywność i zwrot inwestycji, odpowiednie dla średnio/długoterminowych inwestycji.

- Samsung & Nvidia – przyspieszają rozwój next-gen NAND z ferroelektrykami

Omówienie wydarzenia: Samsung i Nvidia współpracują nad rozwojem NAND opartych o ferroelektryki, wykorzystując model fizycznego neuronowego operatora, prędkość analizy jest 10 000 razy wyższa niż obecnie. Wyniki badań już ogłoszone, kooperacja obejmuje cały cykl od R&D po komercjalizację. W tle: rosnący popyt na AI chipy napędza innowacje w pamięci, Samsung jako główny klient Nvidii ma na celu poprawę ultra niskiej energochłonności pamięci. Moment rozwoju zbiegł się ze wzrostem infrastruktury AI, może wpłynąć na efektywność centrów danych. Kursy reagują na główny trend spadkowy Nvidii. Powodem jest zaplanowany ramp-up HBM na 2025 r., konsekwencje: ograniczenie podaży zwykłych pamięci, wzrost cen.

Interpretacja rynku: Koreański „Seoul Economic Daily” cytuje ekspertów, wskazuje na przyspieszenie transformacji architektury AI RAM przez sojusze; Morgan Stanley rekomenduje dokupienie przecenionych akcji Samsunga, ocenia to jako szansę na rozbudowę ekosystemu AI memory; Seeking Alpha wskazuje, że współpraca wzmacnia pozycję Samsunga w HBM, lecz konkurencja rośnie.

Wnioski inwestycyjne: Wzmacnia pozycję lidera AI w pamięci, atrakcyjne dla technologicznych inwestorów, lecz należy monitorować wpływ ograniczonej produkcji na ceny.

IV. Aktualności projektów krypto

1. Aptos (APT) odblokowało 11,31 mln tokenów, co stanowi ok. 0,69% podaży w obrocie – możliwa presja sprzedażowa, ale aktywność sieci stabilna. WhiteBIT (WBT) 13 marca uwalnia dużą liczbę tokenów o wartości ok. 4,18 mld USD – może wpłynąć na płynność i ekosystem giełdy.

2. iShares Staked Ethereum Trust (ETHB) należąca do BlackRock, osiągnęła w pierwszym dniu transakcji wolumen 15,5 mln USD. Dane Nasdaq: 592 804 jednostki w pierwszym dniu, wartość ok. 15,5 mln USD. Analityk ETF Bloomberg, James Seyffart, pozytywnie ocenia – „jak na debiut ETF, bardzo mocny wynik”.

3. Komitet doradczy inwestora SEC US zagłosował za rekomendacją wdrożenia polityki regulującej tokenizowane papiery wartościowe, umożliwiając obrót akcjami z pominięciem wieloletnich pośredników Wall Street.

4. Firma analityczna CryptoQuant wskazuje, że Ethereum stoi przed „paradoksem adopcji”: aktywność sieci na rekordowym poziomie, lecz cena ETH silnie spada. Dyrektor badań CryptoQuant twierdzi, że jeśli rynek niedźwiedzia się utrzyma, ETH może spaść do ok. 1 500 USD – poziom ten możliwy pod koniec Q3 lub na początku Q4 tego roku.

5. Analitycy JPMorgan wskazują, że od wybuchu wojny w Iranie (27 lutego) przepływy w ETF bitcoin i złota wyraźnie się rozdzieliły. Największy ETF złota GLD odnotował wypływ ok. 2,7% aktywów, największy spot ETF bitcoin IBIT – napływ ok. 1,5%. Od października 2023, szczególnie wśród indywidualnych inwestorów, obserwowano rotację z bitcoina do złota, lecz od 2024 roku sumaryczny napływ IBIT jest ok. dwa razy większy niż GLD.

6. ARK Invest i Unchained wspólnie opublikowały whitepaper „Bitcoin i obliczenia kwantowe”, w którym stwierdzają, że obecna technologia kwantowa nie zagraża bezpieczeństwu bitcoin, a ryzyko kwantowe będzie narastać przez kolejne obserwowalne kamienie milowe, a nie nagle w formie „Q-day crash”. Raport wskazuje, że ok. 65,4% podaży bitcoin (ok. 13 mln sztuk) znajduje się podadresami odpornymi na kwanty, ok. 8,6% (1,7 mln sztuk) w uznanych za utracone, podatnych na kwanty wczesnych P2PK, kolejne ok. 5,2 mln na adresach reużywanych lub P2TR – razem ok. 35% bitcoin znajduje się w potencjalnej grupie ryzyka kwantowego.

V. Kalendarz rynkowy na dziś

Harmonogram publikacji danych

| 08:30 | USA | PKB (Q-o-Q) Q4 | ⭐⭐⭐⭐⭐ |

| 08:30 | USA | Deflator PCE Core (Y-o-Y) STY | ⭐⭐⭐⭐⭐ |

| 08:30 | USA | Zamówienia na dobra trwałego użytku (M-o-M) STY | ⭐⭐⭐⭐ |

Ważne wydarzenia

- 13 marca (piątek)20:30, publikacja rocznego, bazowego indeksu cen PCE USA za styczeń: przewidywana wartość 3,1%;Premier Japonii Sanae Takaichi spotka się z premierem Kanady Markiem Carney'em, temat – sytuacja w regionie Bliskiego Wschodu.

Opinie instytucji:

Goldman Sachs podkreśla, że spadki trzech głównych indeksów giełdowych USA o ponad 1,5% są wynikiem wzrostu cen ropy, wywołanego konfliktem USA-Iran, zaleca zwiększenie udziału w sektorze energii i rolnictwa jako zabezpieczenie. JPMorgan wskazuje, że wykup prywatnych kredytów zwiększa ryzyko płynności – Nasdaq pod presją krótkoterminową, lecz perspektywy AI optymistyczne. W zakresie metali szlachetnych, UBS uważa, że korekta złota jest naturalna: silny dolar hamuje wzrost, lecz napięcia geopolityczne sprzyjają wzrostowi w średnim terminie. Na rynku ropy, Citi prognozuje WTI przy 95 USD – wiadomości z cieśniny Ormuz częściowo łagodzą panikę, lecz stanowisko Iranu zwiększa niepewność. Wśród walut, Barclays pozytywnie o stabilizacji dolara ponad 99,7, dominuje safe haven. W sektorze krypto, Morgan Stanley podkreśla, że przebicie 70 tys. USD przez BTC nastąpiło dzięki napływowi ETF na 115 mln USD, ETH odbija, lecz spadek kapitalizacji o 0,22% sygnalizuje ostrożność, zaleca zabezpieczenie przed dużą zmiennością; ZX Squared Capital ostrzega przed głębokim rynkiem niedźwiedzia BTC – możliwy spadek o kolejne 30%.

Disclaimer: powyższe treści zostały zebrane dzięki AI, z weryfikacją manualną, nie stanowią rekomendacji inwestycyjnej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

MAPS odnotowuje stratę w wyniku spadku przychodów i osłabienia prognoz

Afya (AFYA) przekracza oczekiwania dotyczące zysków za IV kwartał

Dlaczego Bitcoin osiągnął swój najwyższy poziom w tym tygodniu, mimo niepokojów na Bliskim Wschodzie