ESGold mianuje nowego dyrektora finansowego w związku ze spadkiem zysków i zbliżającym się ważnym terminem realizacji inwestycji

Strategiczna nominacja CFO w ESGold

13 marca 2026 roku ESGold mianowało Jasona Tonga na stanowisko Dyrektora Finansowego, zaledwie trzy dni po finalizacji oferty brokerskiej o wartości 7,2 mln CAD. To celowo wybrane tempo sygnalizuje przemyślane działanie mające na celu wzmocnienie kadry zarządzającej w momencie, gdy firma przygotowuje się na nadchodzące kamienie milowe w produkcji.

Jason Tong wnosi rozległe doświadczenie zdobyte w spółkach notowanych na TSX, TSXV i Nasdaq. Wcześniej był CFO Silver X Mining oraz starszym audytorem w Deloitte. Dla ESGold, młodej firmy eksploracyjnej, zatrudnienie weterana branży jest krokiem mającym na celu zwiększenie wiarygodności finansowej i potencjalne usprawnienie relacji z inwestorami w chwili, gdy firma przechodzi od eksploracji do rozwoju.

Inwestorzy muszą rozważyć, czy ta zmiana na stanowisku lidera wpłynie na podstawowy obraz firmy. Choć obsadza ona kluczową lukę operacyjną, wyniki finansowe ESGold prezentują odmienny obraz. Zysk firmy kurczy się średnio o -20,2% rocznie, co ostro kontrastuje ze wzrostem całej branży.

Choć nominacja CFO wzmacnia zarząd i podnosi zaufanie rynku, jest to posunięcie taktyczne, a nie fundamentalne rozwiązanie problemów. Nowy członek zespołu wzmacnia ESGold przed kluczowymi wydarzeniami produkcyjnymi, lecz nie rozwiązuje trwających trudności finansowych. Prawdziwym miernikiem sukcesu będzie to, czy Tong zdoła przekształcić zasoby geologiczne ESGold w trwałe zyski finansowe. Na razie ta nominacja tworzy scenę dla kolejnego rozdziału, zamiast rozwiązywać obecne problemy.

Otoczenie finansowe: Nawigowanie przez fazę przejściową

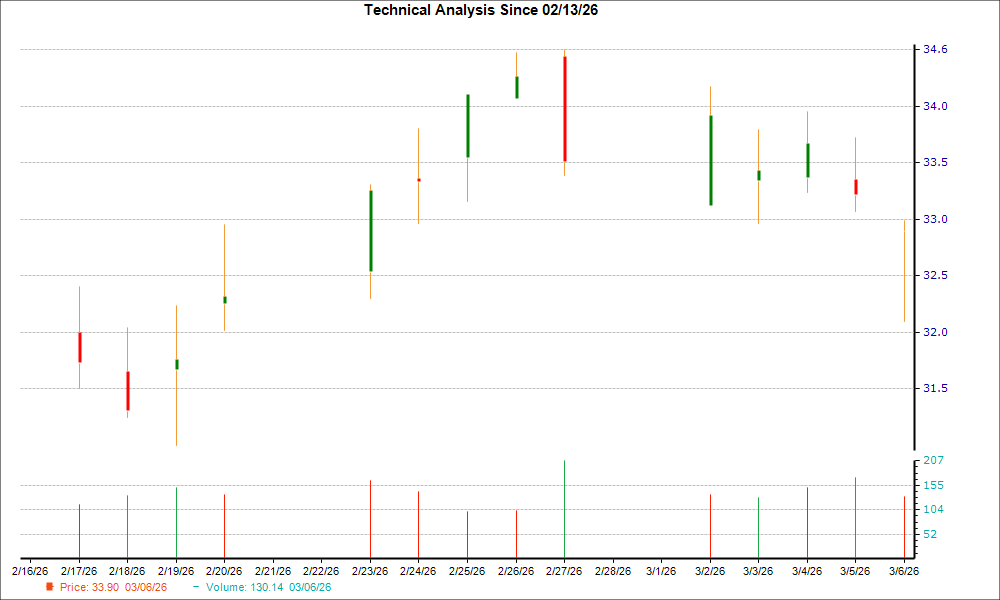

Status finansowy ESGold stoi w wyraźnej kontrze do postępów operacyjnych. Firma jest w pełni finansowana do zakończenia budowy projektu Montauban, który ma się zakończyć do połowy IV kwartału 2025 roku. Ta podstawa finansowa wspiera krótkoterminowe cele produkcyjne. Jednak zyski nadal spadają średnio o -20,2% rocznie, co odbiega od szerszego rynku metali i górnictwa, który rośnie o 19,6% rocznie.

Ta dysproporcja podkreśla obecną sytuację firmy: intensywne inwestowanie w osiągnięcie produkcji podczas kurczenia się dotychczasowych operacji. Najnowsze podwyższenie kapitału, zakończone tuż przed nominacją CFO, zapewnia niezbędne finansowanie, lecz utrzymujące się spadki zysków pokazują pilność osiągnięcia rezultatów w Montauban.

Niedawna aktywność insiderów dodaje kolejny poziom niepewności. Na początku marca COO i Przewodniczący sprzedali akcje o wartości 54 000 CAD. Takie transakcje mogą być rutynowe, ale wywołują pytania o zaufanie wewnętrzne, zwłaszcza przy spadających zyskach. To następstwo zmiany CEO na początku roku i kilku mniejszych, rozmydlających finansowań w ciągu 2025 roku.

Podsumowując, ESGold przechodzi istotną transformację. Zabezpieczyło środki na budowę przyszłości, jednak mierzy się z presją wynikającą z przeszłych osiągnięć. Nowy CFO odegra kluczową rolę w prowadzeniu tej zmiany, zapewniając efektywne wykorzystanie kapitału tak, by postęp prac budowlanych przełożył się na rentowność. Na dziś finansowa rzeczywistość firmy definiuje się poprzez kluczowe zmiany o wysokiej stawce.

Wycena i nadchodzące kamienie milowe: Kluczowe czynniki dla inwestorów

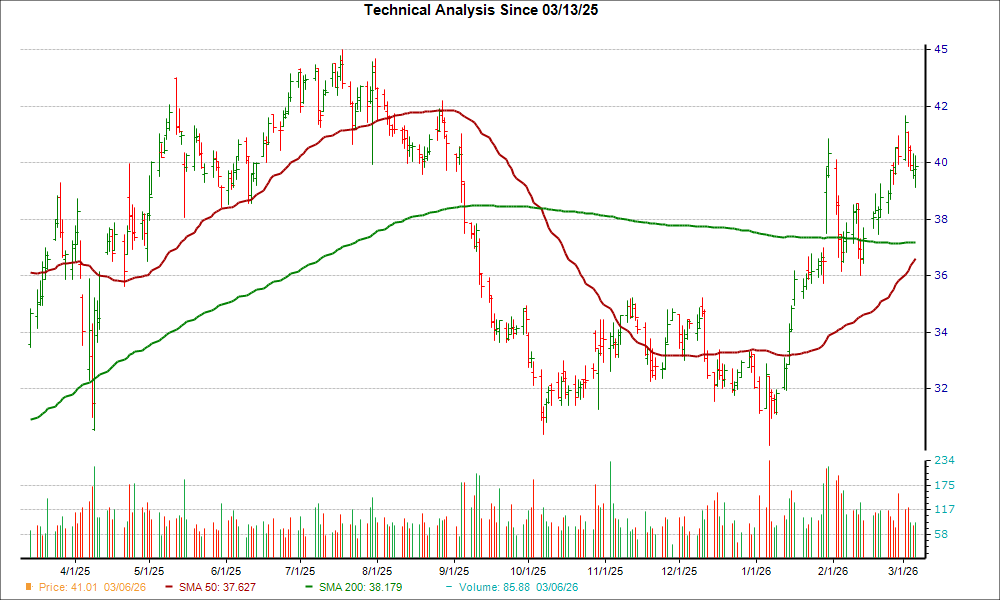

Teza inwestycyjna wobec ESGold opiera się na najbliższych miesiącach rezultatów operacyjnych. Kapitalizacja rynkowa firmy wynosi około 56,2 mln USD, przy trailing EPS równym -0,11 USD. Ta ujemna wartość zysku podkreśla spekulacyjny i wysokiego ryzyka charakter akcji. Wycena odzwierciedla firmę, która jest w pełni finansowana na budowę, ale nie weszła jeszcze w fazę produkcyjną, a przyszły przepływ gotówki pozostaje niepewny.

Na horyzoncie pojawia się kilka katalizatorów krótkoterminowych. ESGold oczekuje wkrótce wyników testów koncentratów z Montauban i Kolumbii. Wyniki te dostarczą pierwszych namacalnych dowodów na ekonomiczną opłacalność projektów. Pozytywne rezultaty mogą potwierdzić sens inwestycji w budowę i napędzić firmę naprzód. Przeciwnie, rozczarowujące wyniki mogą wywołać gwałtowną rewizję postrzegania, ponieważ pojawią się wątpliwości co do rentowności przy obecnych cenach złota.

Główne ryzyko polega na tym, że ulepszenia struktury korporacyjnej pod nowym CFO mogą nie przełożyć się na poprawę wyników finansowych. Zdolność ESGold do przekształcenia inwestycji w zysk będzie weryfikowana wobec rzeczywistych kosztów. Na przykład Eldorado Gold niedawno poinformowało o całkowitych kosztach gotówkowych w wysokości 1 295 USD za uncję sprzedaną. Jeśli koszty produkcji ESGold będą wyższe lub ceny złota nie zapewnią odpowiednich marż, argument finansowy może się nie utrzymać, niezależnie od zmian operacyjnych.

Obecnie akcje ESGold są bezpośrednią grą na wyniki nadchodzących testów. Kapitalizacja rynkowa stanowi niski próg wejścia dla spekulacyjnych inwestorów, ale ujemny EPS wskazuje, że firma jeszcze nie osiąga zysków. Zadanie nowego CFO polega na mądrym zarządzaniu kapitałem i transparentnej komunikacji rezultatów. Ostatecznie decydującym czynnikiem będzie to, czy wyniki testów koncentratów uzasadnią obecną wycenę i poprawią zyski.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Virtu Financial (VIRT) niedawno utworzył złoty krzyż: czy to dobry moment na inwestycję?

Radian (RDN) może zbliżać się do najniższego poziomu — powody, dla których warto rozważyć zakup akcji teraz